Valuation પર પ્રશ્નાર્થ

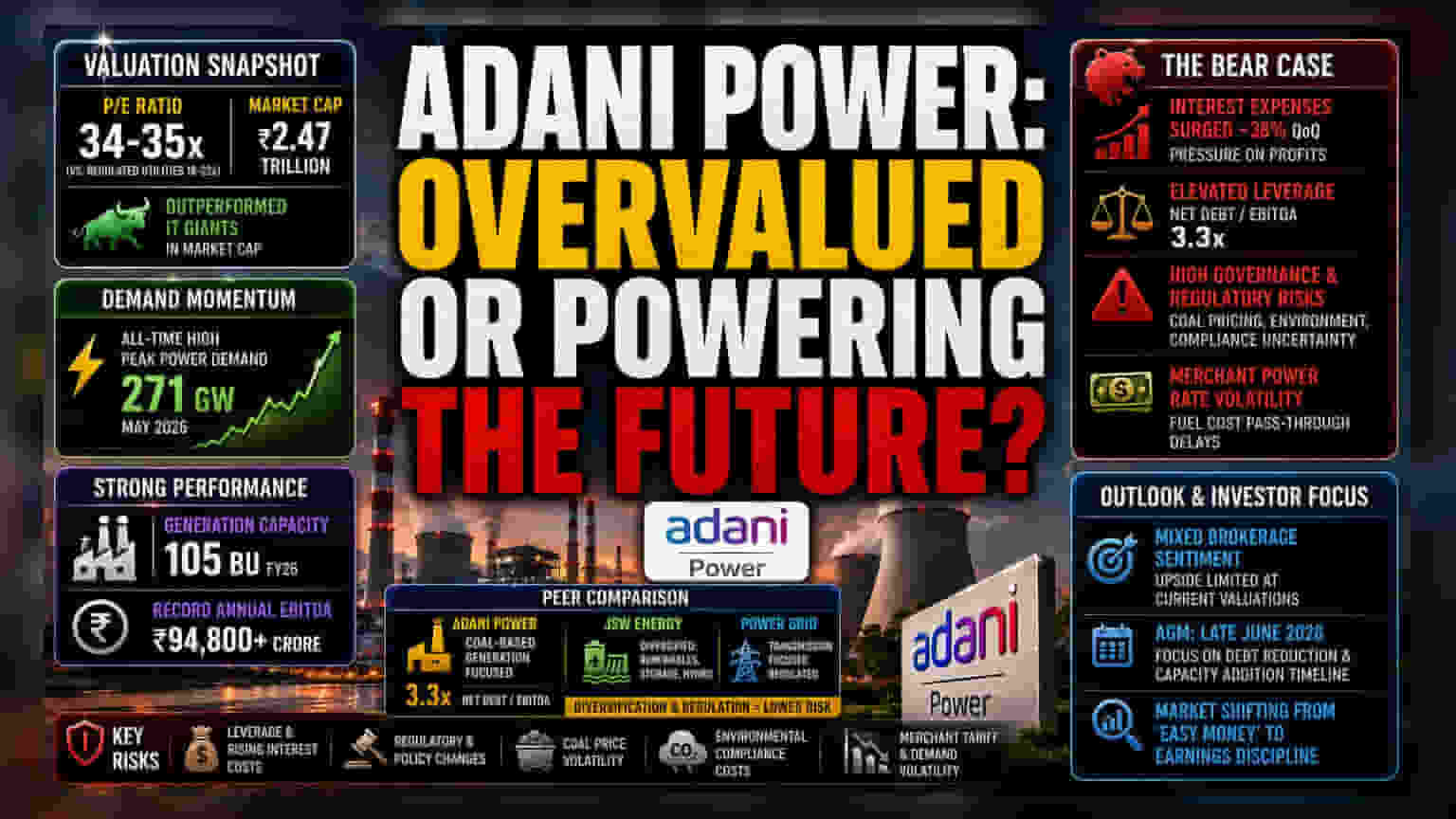

Adani Power હાલમાં એવા Valuation પર ટ્રેડ થઈ રહ્યું છે જે ભારતમાં ઔદ્યોગિક ઊર્જાની માંગમાં મજબૂત વિશ્વાસ દર્શાવે છે. કંપનીના શેર તાજેતરમાં IT શેરોને પણ માર્કેટ કેપિટલાઇઝેશનમાં પાછળ છોડી ગયા છે. જૂન 2026ની શરૂઆત મુજબ, કંપનીનો Price-to-Earnings Ratio (P/E Ratio) લગભગ 34-35x ની આસપાસ છે. FY26માં 105 BU ની જનરેશન કેપેસિટી આ Valuation ને ટેકો આપે છે, પરંતુ તે વધુ સ્થિર અને નિયંત્રિત યુટિલિટી કંપનીઓની સરખામણીમાં પ્રીમિયમ પર છે. હાલની ટ્રેડિંગ રેન્જ સૂચવે છે કે માર્કેટે Power Purchase Agreement (PPA) કવરેજમાં વધારાના લાભોને મોટાભાગે ધ્યાનમાં લીધા છે, અને જો Merchant Power Rates માં વધુ વોલેટિલિટી આવે તો ભૂલો માટે ઓછી જગ્યા રહે છે.

વિશ્લેષણાત્મક ઊંડાણ

માર્કેટનો રસ ભારતમાં મે 2026માં નોંધાયેલી 271 GW ની સર્વકાલીન ઊંચી પીક પાવર માંગ પર કેન્દ્રિત છે. આ પરિસ્થિતિએ પ્રાઇવેટ થર્મલ જનરેટર્સને સપ્લાય-ડિમાન્ડના સંતુલનનો લાભ ઉઠાવવાની મંજૂરી આપી છે. JSW Energy, જેણે સ્ટોરેજ અને પમ્પ્ડ હાઇડ્રોમાં નોંધપાત્ર વૈવિધ્યકરણ કર્યું છે, અથવા ટ્રાન્સમિશન-કેન્દ્રિત Power Grid Corporation ની સરખામણીમાં, Adani Power કોલસા-આધારિત થર્મલ જનરેશન પર એક કેન્દ્રિત દાવ છે. કંપનીએ તેના પોર્ટફોલિયોમાં ₹94,800 કરોડ થી વધુનો રેકોર્ડ વાર્ષિક EBITDA હાંસલ કર્યો હોવા છતાં, પાવર જનરેશન આર્મની નાણાકીય સ્થિતિસ્થાપકતા આક્રમક મૂડી ખર્ચ ચક્ર દ્વારા પરીક્ષણ હેઠળ છે. વિશ્લેષકો હવે કંપનીની 3.3x Net Debt/EBITDA રેશિયો જાળવી રાખવાની ક્ષમતા પર ધ્યાન કેન્દ્રિત કરી રહ્યા છે, જ્યારે તે ઈન્ફ્રાસ્ટ્રક્ચર વૃદ્ધિના આગલા તબક્કાને ફંડ કરી રહી છે.

નકારાત્મક દ્રષ્ટિકોણ

સકારાત્મક ગતિશીલતા છતાં, સંસ્થાકીય સાવધાની સ્પષ્ટ છે. આ શેર ઊંચા ગવર્નન્સ અને લિવરેજ જોખમો ધરાવે છે, જે રાજ્ય-સમર્થિત યુટિલિટીઝના વધુ રૂઢિચુસ્ત બેલેન્સ શીટ્સથી તદ્દન વિપરીત છે. સૌથી તાજેતરના ત્રિમાસિક ડેટામાં, વ્યાજ ખર્ચમાં લગભગ 38% નો ઉછાળો આવ્યો, જે સીધી રીતે તેના નેટ પ્રોફિટ વૃદ્ધિની સ્થિરતાને પડકારે છે. વધુમાં, જ્યારે કંપની US-સંબંધિત કાનૂની તપાસમાંથી મોટાભાગે બહાર આવી ગઈ છે, ત્યારે આ ક્ષેત્ર કોલસાના ભાવ અને પર્યાવરણીય અનુપાલનમાં નિયમનકારી ફેરફારો પ્રત્યે અત્યંત સંવેદનશીલ રહે છે. Torrent Power થી વિપરીત, જે નીચા AT&C નુકસાન અને સ્થિર વિતરણ એકાધિકારથી લાભ મેળવે છે, Adani Power નું જનરેશન પર નિર્ભરતા તેને Merchant Tariffs અને ફ્યુઅલ કોસ્ટ પાસ-થ્રુ વિલંબના ચક્રીય ઉતાર-ચઢાવ માટે વધુ સંવેદનશીલ બનાવે છે.

ભવિષ્યનું આઉટલૂક

બ્રોકરેજ સર્વસંમતિ મિશ્ર રહે છે; જ્યારે કેટલીક ફર્મ્સ માંગ અપસાઇકલને ટાંકીને આક્રમક પ્રાઇસ ટાર્ગેટ જાળવી રહી છે, ત્યારે અન્ય લોકો ઊંચા Valuation અને કમાણી માટે મર્યાદિત નજીકના ગાળાના અપસાઇડને ટાંકીને 'Hold' રેટિંગ તરફ વળ્યા છે. જૂન 2026ના અંતમાં વાર્ષિક જનરલ મીટિંગ (AGM) નિર્ધારિત હોવાથી, હિસ્સેદારો માટે મુખ્ય ધ્યાન દેવું ઘટાડવા પર મેનેજમેન્ટની માર્ગદર્શન અને નવી ક્ષમતા ઉમેરણોના અમલીકરણ સમયરેખા પર રહેશે. રોકાણકારો તેમની અપેક્ષાઓને ફરીથી ગોઠવી રહ્યા હોય તેવું લાગે છે કારણ કે પાવર સેક્ટર રેલીનો 'સરળ પૈસા'નો તબક્કો સંભવતઃ કમાણી-આધારિત પસંદગીના સમયગાળાને માર્ગ આપે છે.