ઓપરેશનલ વૃદ્ધિ (Operational Surge)

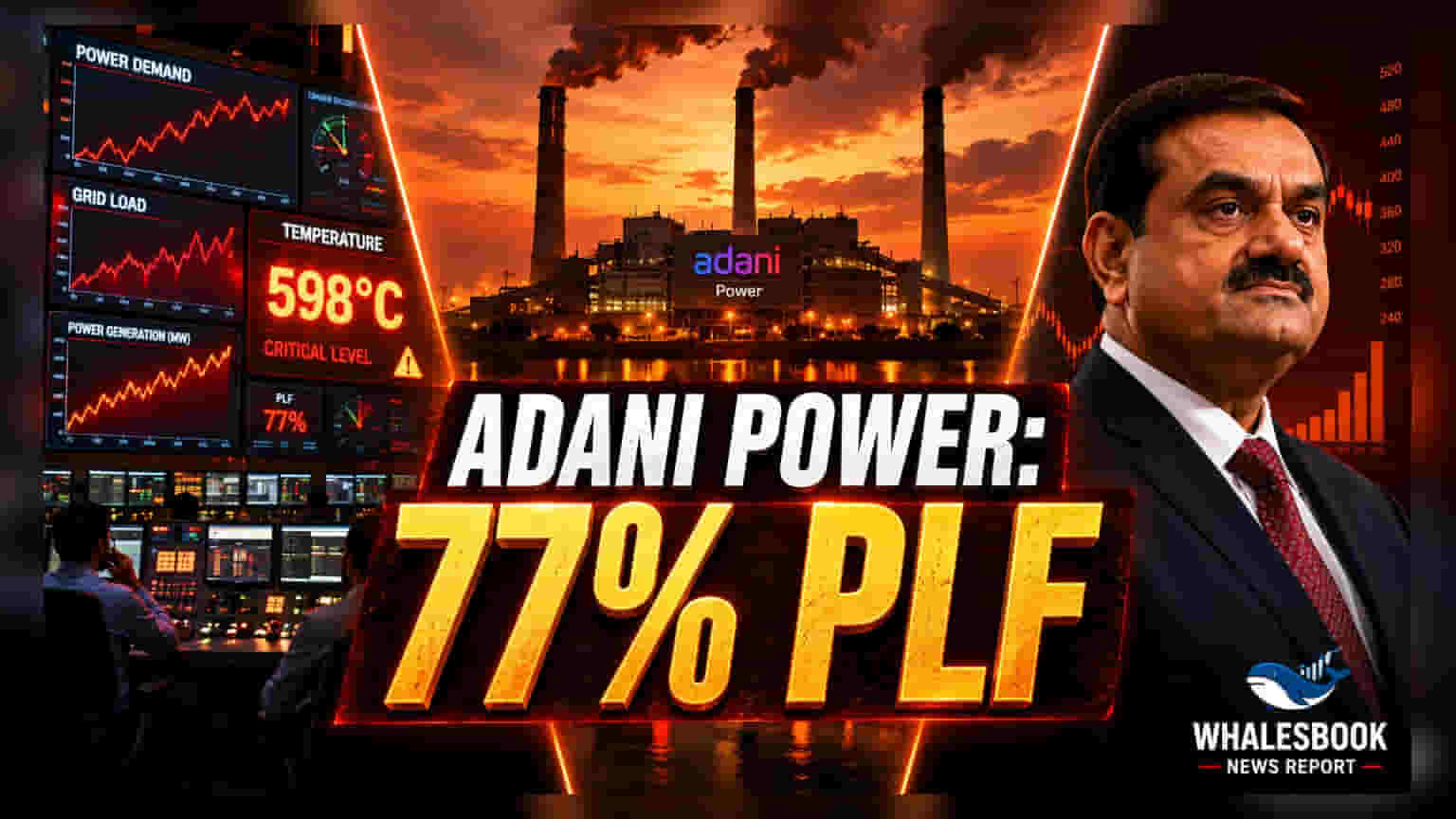

ભારતમાં રેકોર્ડ-તોડ તાપમાનના કારણે વીજળીની માંગમાં અભૂતપૂર્વ વધારો થયો છે, ત્યારે Adani Power દેશની ઉર્જા સ્થિરતા માટે એક મહત્વપૂર્ણ સ્તંભ બની ગયું છે. કંપની તેના 12 થર્મલ પાવર પ્લાન્ટ્સ પર સરેરાશ 77% પ્લાન્ટ લોડ ફેક્ટર (PLF) જાળવી રાખીને, રાષ્ટ્રીય થર્મલ સરેરાશ 65% કરતાં નોંધપાત્ર રીતે વધુ પ્રદર્શન કરી રહ્યું છે. આ ઉચ્ચ ઓપરેશનલ કાર્યક્ષમતા 96% પ્લાન્ટ ઉપલબ્ધતા દ્વારા સમર્થિત છે, જે કંપનીએ સક્રિય જાળવણી સમયપત્રક અને બિનઆયોજિત ડાઉનટાઇમને ઘટાડવા માટે ડિઝાઇન કરાયેલ પ્રિડિક્ટિવ AI સિસ્ટમ્સના એકીકરણ દ્વારા પ્રાપ્ત કર્યું છે.

ઉર્જા સુપરસાયકલ માટે વિસ્તરણ (Scaling for the Energy Supercycle)

તાત્કાલિક કટોકટી પ્રતિભાવ ઉપરાંત, કંપની ભારતના સૌથી મહત્વાકાંક્ષી ખાનગી ક્ષેત્રના ઇન્ફ્રાસ્ટ્રક્ચર નિર્માણ કાર્યોમાંનું એક અમલમાં મૂકી રહી છે. આશરે $22 બિલિયનના રોકાણ કાર્યક્રમ સાથે, Adani Power 2031-32 સુધીમાં તેની વીજળી ઉત્પાદન ક્ષમતા 18.15 GW થી વધારીને 42 GW કરવાની યોજના ધરાવે છે. આ વિસ્તરણ ઔદ્યોગિક વિદ્યુતીકરણ અને પાવર-ઇન્ટેન્સિવ ડિજિટલ ઇન્ફ્રાસ્ટ્રક્ચર દ્વારા સંચાલિત માળખાકીય માંગ વૃદ્ધિને ધ્યાનમાં રાખીને વ્યૂહાત્મક રીતે સમયબદ્ધ છે. કંપનીનો ગોડ્ડા પ્લાન્ટ તેની પ્રાદેશિક અસરને વધુ પ્રકાશિત કરે છે, જે હાલમાં વિશિષ્ટ ક્રોસ-બોર્ડર પ્રદાતા તરીકે બાંગ્લાદેશની બેઝલોડ માંગનો 10% પૂરો પાડે છે.

નાણાકીય વિશ્લેષણ અને જોખમો (The Forensic Bear Case)

રાષ્ટ્રીય ઉર્જા કરોડરજ્જુ તરીકે કંપનીની ભૂમિકાની આસપાસના તેજીના સેન્ટિમેન્ટ છતાં, સંસ્થાકીય તપાસ તેના નાણાકીય માળખા પર કેન્દ્રિત રહે છે. 31 માર્ચ, 2026 સુધીમાં કુલ દેવું વધીને ₹53,555 કરોડ થયું છે, જે પાછલા નાણાકીય વર્ષના ₹38,334 કરોડ થી નોંધપાત્ર વધારો દર્શાવે છે. તેના વિસ્તરણને ભંડોળ પૂરું પાડવા માટે, કંપની સ્થાનિક દેવું બજારોમાંથી વધારાના ₹8,000 કરોડ ઊભા કરી રહી છે, જે વૃદ્ધિ લક્ષ્યાંકોમાં વિલંબ થાય તો વ્યાજ કવરેજની સ્થિરતા અંગે પ્રશ્નો ઉભા કરે છે. વધુમાં, જ્યારે શેર 36x ના P/E મલ્ટીપલ પર ટ્રેડિંગ કરીને રેકોર્ડ મૂલ્યાંકન પ્રાપ્ત કર્યું છે, ત્યારે વિશ્લેષકોએ ચેતવણી આપી છે કે આ પ્રીમિયમ સંપૂર્ણ અમલીકરણ ધારે છે. જોખમોમાં ક્રોસ-બોર્ડર કરારોમાંથી સંભવિત ચુકવણીમાં વિલંબ, મર્ચન્ટ પાવર રિયલાઈઝેશનની સંવેદનશીલતા અને જૂથના અગાઉના આંતરરાષ્ટ્રીય તપાસમાંથી બહાર નીકળવાના પ્રયાસો છતાં નિયમનકારી અથવા કાનૂની અસ્થિરતાનો સતત ભય શામેલ છે.

સ્પર્ધાત્મક સ્થિતિ (Competitive Standing)

2026 માં Adani Power માટે બજાર સ્થિતિ ઝડપથી વિકસિત થઈ છે, જેમાં શેર એક વર્ષની વિંડોમાં 125% થી વધુ વળતર આપી રહ્યું છે. જ્યારે NTPC જેવા રાજ્ય-માલિકીના પ્રતિસ્પર્ધીઓ વૈવિધ્યસભર પોર્ટફોલિયો અને સંકલિત કોલસા ખાણકામ દ્વારા વધુ સ્થિરતા પ્રદાન કરે છે, Adani Power એ આક્રમક અમલીકરણ અને શ્રેષ્ઠ નફાકારકતા માર્જિન દ્વારા પોતાને અલગ પાડ્યું છે. વર્તમાન મૂલ્યાંકન પ્રીમિયમ રોકાણકારોના વિશ્વાસને પ્રતિબિંબિત કરે છે કે કંપની સાથીદારોની તુલનામાં ઊંચા માર્જિન જાળવી શકે છે, તેમ છતાં લાંબા ગાળાના પાવર પરચેઝ એગ્રીમેન્ટ્સ (PPAs) પરની નિર્ભરતાનો અર્થ એ છે કે કંપની બળતણ ભાવમાં થતા વધઘટ અને થર્મલ સંપત્તિઓ માટેના વિકસતા નિયમનકારી માળખા પ્રત્યે સંવેદનશીલ રહે છે.