મૂડી ફાળવણીમાં મોટી નિષ્ફળતા

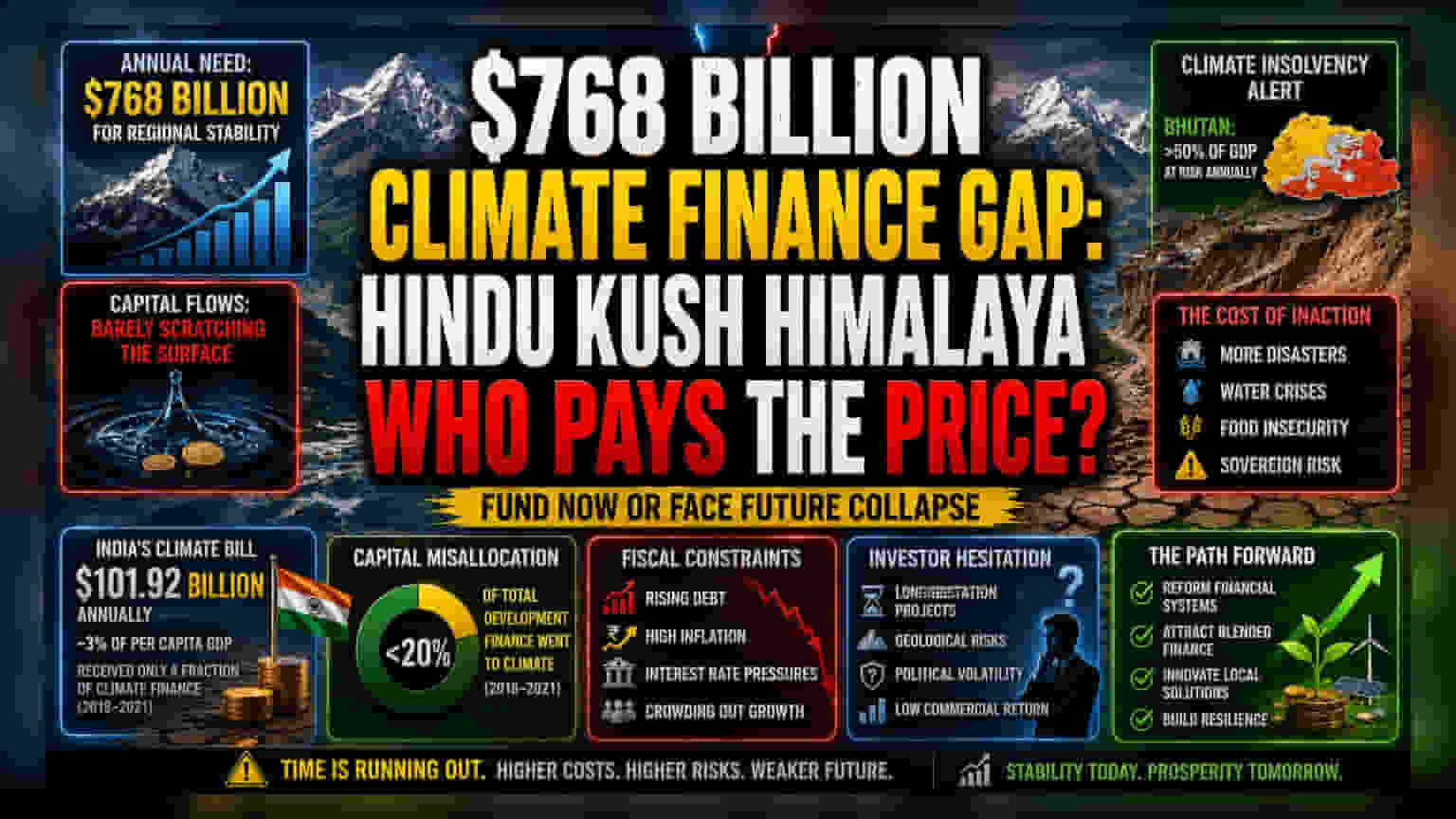

હિંદુ કુશ હિમાલય ક્ષેત્રમાં ક્લાઈમેટ ટ્રાન્ઝિશન (climate transition) હવે ટેકનિકલ અવરોધોને કારણે નહીં, પરંતુ વૈશ્વિક મૂડીના ખરાબ ફાળવણીને કારણે વધુ વ્યાખ્યાયિત થઈ રહ્યું છે. ઈન્ટરનેશનલ સેન્ટર ફોર ઈન્ટીગ્રેટેડ માઉન્ટેન ડેવલપમેન્ટ (ICIMOD) એ પ્રાદેશિક સ્થિરતા સુરક્ષિત કરવા માટે વાર્ષિક $768 બિલિયનની જરૂરિયાત દર્શાવી છે, પરંતુ વર્તમાન ભંડોળ (liquidity flows) આ જરૂરિયાતોના માત્ર નાના ભાગને જ પહોંચી વળી રહ્યું છે. આ માળખાકીય અસંતુલન માત્ર નીતિગત ખામી નથી; તે સંકળાયેલા દેશો માટે ઉભરતા સાર્વભૌમ જોખમ પ્રીમિયમ (sovereign risk premium) તરીકે કાર્ય કરે છે. જેમ જેમ સરકારો ગ્રીન ઇન્ફ્રાસ્ટ્રક્ચર તરફ વળવાના ફરજિયાત કાર્ય સાથે સંઘર્ષ કરી રહી છે, તેમ ભંડોળના આ અંતરને પહોંચી વળવામાં અસમર્થતા ઊંચા નાણાકીય ખાધ (fiscal deficits) અથવા મુખ્ય સામાજિક ખર્ચ કાર્યક્રમોમાંથી ભંડોળના પુનઃદિશા નિર્દેશની જરૂરિયાત ઊભી કરી શકે છે.

સાર્વભૌમ અસર અને નાણાકીય અવરોધો

ભારત અને ચીન જેવી મોટી અર્થવ્યવસ્થાઓ માટે, ક્લાઈમેટ ફાઇનાન્સનો બોજ હવે માત્ર પર્યાવરણીય ચિંતાનો વિષય નથી, પરંતુ એક મુખ્ય મેક્રોઇકોનોમિક (macroeconomic) ચલ બની ગયો છે. ભારતની વાર્ષિક $101.92 બિલિયનની જરૂરિયાત રાષ્ટ્રીય ઉત્પાદન પર નોંધપાત્ર દાવો કરે છે, જે લગભગ 3% પ્રતિ વ્યક્તિ GDP ની સમકક્ષ છે. 2018 અને 2021 વચ્ચે ભારતે તેના કુલ વિકાસ ભંડોળના માત્ર એક નાના ભાગને ક્લાઈમેટ-વિશિષ્ટ ભંડોળ તરીકે પ્રાપ્ત કર્યો હતો તે ઐતિહાસિક ડેટા સાથે જોતાં, તે સ્પષ્ટ થાય છે કે બાહ્ય ક્લાઈમેટ છૂટછાટ પર નિર્ભરતા એક નિષ્ફળ વ્યૂહરચના છે. તે દરમિયાન, ભૂટાન જેવી નાની પ્રાદેશિક અર્થવ્યવસ્થાઓ, જ્યાં વાર્ષિક જરૂરિયાતો GDP ના 50% થી વધુ વાપરે છે, અસરકારક ક્લાઈમેટ નાદારીની સ્થિતિની નજીક પહોંચી રહી છે. આ દિશા એક મુશ્કેલ પસંદગી તરફ દોરી જાય છે: નિર્ણાયક ઇન્ફ્રાસ્ટ્રક્ચર સ્થિતિસ્થાપકતાનો ત્યાગ કરવો કે દેવાના સ્તરને એકઠા કરવું જે ઊંચા વૈશ્વિક વ્યાજ દરો (interest rates) ના યુગમાં અસ્થિર બની શકે છે.

ફોરેન્સિક બેર કેસ (Forensic Bear Case)

સૌથી તાત્કાલિક ભય પ્રાદેશિક અનુકૂલન જરૂરિયાતો અને ખાનગી ક્ષેત્રના જોખમ લેવાની ક્ષમતા વચ્ચેના જોડાણમાં રહેલો છે. મોટાભાગના સંસ્થાકીય રોકાણકારો (institutional investors) લાંબા ગાળાની ભૂસ્તરશાસ્ત્રીય અને રાજકીય અસ્થિરતાને કારણે ઊંચાઈવાળા પાણી અને આપત્તિ વ્યવસ્થાપન પ્રોજેક્ટ્સમાં મૂડી રોકવા માટે અચકાય છે. વધુમાં, આ અંતર ભરવા માટે જાહેર ક્ષેત્ર પર નિર્ભરતા માળખાકીય રીતે ખામીયુક્ત છે. નેપાળ, પાકિસ્તાન અને બાંગ્લાદેશના જાહેર બજેટ પહેલેથી જ ફુગાવાના ચક્ર (inflationary cycles) અને બાહ્ય દેવાની ચુકવણીના ખર્ચથી તીવ્ર દબાણ હેઠળ છે. જો આ રાષ્ટ્રો સ્થાનિક ક્રેડિટ માર્કેટ દ્વારા આ જરૂરિયાતોને ભંડોળ પૂરું પાડવાનો પ્રયાસ કરે, તો પરિણામી ભીડ-અસર (crowding-out effect) ખાનગી ઉદ્યોગસાહસિકતાને દબાવી શકે છે અને ચાલુ ખાતાની ખાધ (current account deficits) ને વધારી શકે છે, જે ચલણના અવમૂલ્યનના જોખમો તરફ દોરી જશે જે ભવિષ્યમાં આયાત કરેલ ક્લાઈમેટ ટેકનોલોજીની કિંમત વધારશે.

આગળનો દૃષ્ટિકોણ

ભવિષ્યમાં મૂડી પ્રવાહ (capital flows) સંભવતઃ આ રાષ્ટ્રોની પરંપરાગત સહાય વિતરણની રાહ જોવાને બદલે મિશ્રિત ફાઇનાન્સ (blended finance) ને આકર્ષવા માટે ઘરેલું નાણાકીય માળખાને સુધારવાની ક્ષમતા દ્વારા નિર્ધારિત થશે, જે ઐતિહાસિક રીતે અવિશ્વસનીય સાબિત થઈ છે. બજાર એ દેશો વચ્ચેના તફાવતને ભાવ આપવાનું શરૂ કરી રહ્યું છે જેઓ ક્લાઈમેટ ખર્ચને સફળતાપૂર્વક આંતરિક કરી શકે છે અને જેઓ વધુને વધુ મોંઘા આંતરરાષ્ટ્રીય દેવા સાથે જોડાયેલા રહે છે. રોકાણકારોએ પ્રાદેશિક સાર્વભૌમ ક્રેડિટ સ્પ્રેડ્સ (sovereign credit spreads) પર દેખરેખ રાખવી જોઈએ કારણ કે આ નાણાકીય બોજ ચાલુ વિકાસ વૃદ્ધિ સાથે કેવી રીતે સમાધાન કરવામાં આવી રહ્યું છે તેનું પ્રાથમિક સૂચક છે.