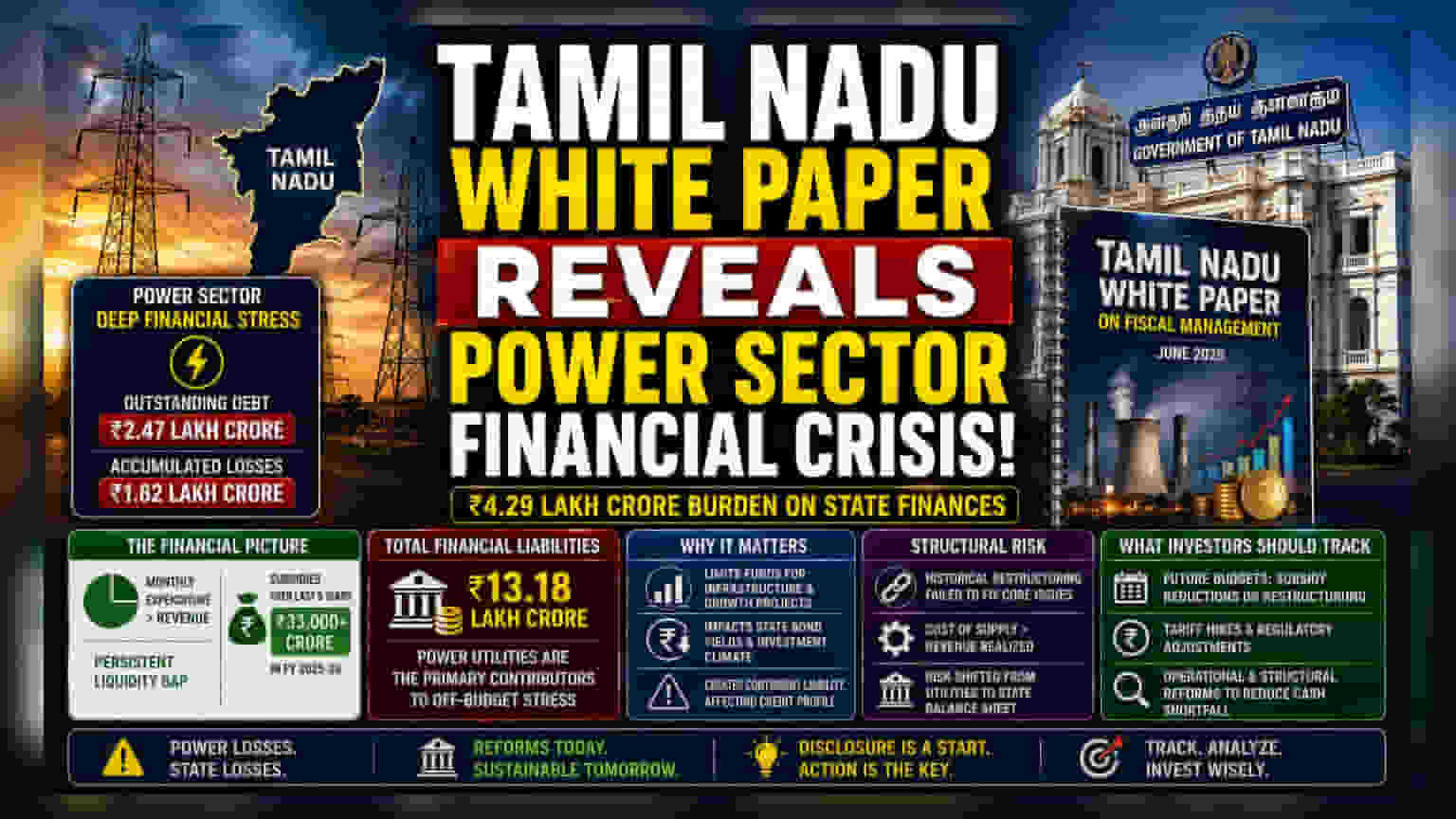

તમિલનાડુ સરકારે એક વ્હાઈટ પેપર જાહેર કર્યો છે, જેમાં રાજ્યના પાવર સેક્ટરમાં ગંભીર નાણાકીય તંગીનો સ્વીકાર કરાયો છે. આ રિપોર્ટ મુજબ, સેક્ટર પર ₹2.47 લાખ કરોડનું દેવું અને ₹1.82 લાખ કરોડનું સંચિત નુકસાન છે. રોકાણકારો માટે, આ સત્તાવાર કબૂલાત રાજ્ય-સ્તરના ઈન્ફ્રાસ્ટ્રક્ચર માટે નાણાકીય જગ્યામાં ઘટાડો સૂચવે છે અને DISCOMsની નાણાકીય સ્થિરતામાં લાંબા સમયથી ચાલી રહેલા પડકારોને ઉજાગર કરે છે.

શું થયું?

તમિલનાડુ સરકારે રાજ્યના નાણાકીય વ્યવસ્થાપન પર એક વિસ્તૃત વ્હાઈટ પેપર બહાર પાડ્યો છે, જેમાં રાજ્યના પાવર સેક્ટરમાં ઊંડા નાણાકીય સંકટની ઔપચારિક સ્વીકૃતિ કરવામાં આવી છે. નાણા મંત્રી એન. મેરી વિલ્સન દ્વારા રજૂ કરાયેલા આ રિપોર્ટમાં, રાજ્યની વીજળી યુટિલિટીઝ—જે TNEB ગ્રુપ બનાવે છે—તેને નાણાકીય જોખમનો મુખ્ય સ્ત્રોત ગણાવ્યો છે. ડેટા દર્શાવે છે કે આ પાવર એન્ટિટીઝ પર આશરે ₹2.47 લાખ કરોડનું બાકી દેવું અને ₹1.82 લાખ કરોડનું સંચિત નુકસાન છે. આ દસ્તાવેજ રાજ્યની કુલ નાણાકીય જવાબદારી ₹13.18 લાખ કરોડ દર્શાવે છે, જેમાં ભારપૂર્વક જણાવવામાં આવ્યું છે કે પાવર યુટિલિટીઝ આ ઓફ-બજેટ નાણાકીય તાણના મુખ્ય યોગદાનકર્તા છે.

રોકાણકારો માટે આ શા માટે મહત્વનું છે?

રાજ્યના આર્થિક સ્વાસ્થ્ય પર નજર રાખનારા રોકાણકારો માટે આ ખુલાસો મહત્વપૂર્ણ છે. રાજ્યની માલિકીની વિતરણ કંપનીઓ (DISCOMs) ઔદ્યોગિક અને રહેણાંક વીજ પુરવઠાનો આધારસ્તંભ છે. આ સંસ્થાઓમાં સતત નાણાકીય તંગી ઘણીવાર રાજ્ય સરકારોને પાવર યુટિલિટીઝને બચાવવા માટે મૂડી ખર્ચ (રસ્તા, ઔદ્યોગિક પાર્ક અને સામાજિક ઈન્ફ્રાસ્ટ્રક્ચર)માંથી ભંડોળ વાળવા મજબૂર કરે છે. જ્યારે રાજ્ય પાવર સેક્ટરમાં આટલા મોટા માળખાકીય ખાધનો સામનો કરે છે, ત્યારે તે વિકાસ-લક્ષી પ્રોજેક્ટ્સ પર ખર્ચ કરવાની સરકારની ક્ષમતાને મર્યાદિત કરે છે. આ નાણાકીય તંગી આખરે રાજ્ય બોન્ડ યીલ્ડ્સ અને પ્રદેશમાં એકંદર રોકાણના વાતાવરણને અસર કરી શકે છે.

નાણાકીય ચિત્ર

વ્હાઈટ પેપરમાં તમિલનાડુ પાવર ડિસ્ટ્રિબ્યુશન કોર્પોરેશન (TNPDCL) માં સતત લિક્વિડિટી ગેપ (રોકડની અછત) પર પ્રકાશ પાડવામાં આવ્યો છે. માસિક ખર્ચ આવક કરતાં નોંધપાત્ર રીતે વધારે છે, જેના કારણે યુટિલિટી ઓપરેશન્સ જાળવવા માટે ટૂંકા ગાળાના ધિરાણ અને વિલંબિત ચૂકવણીઓ પર આધાર રાખવો પડે છે. આ ચક્ર સરકારી સબસિડી પર નિર્ભરતા ઊભી કરે છે, જેમાં છેલ્લા પાંચ વર્ષોમાં નોંધપાત્ર વધારો જોવા મળ્યો છે. રિપોર્ટમાં નોંધવામાં આવ્યું છે કે ફક્ત છેલ્લા નાણાકીય વર્ષમાં જ ક્ષેત્રને સરકારી નાણાકીય સહાય ₹33,000 કરોડથી વધુ રહી છે. આ નિર્ભરતા સૂચવે છે કે વર્તમાન ટેરિફ માળખું અને ઓપરેશનલ કાર્યક્ષમતા પુરવઠાની કિંમતને આવરી લેવા માટે અપૂરતી છે, જે રાજ્યના ખજાના પર પુનરાવર્તિત બોજ બનાવે છે.

માળખાકીય જોખમને સમજવું

ઐતિહાસિક રીતે, તમિલનાડુમાં પાવર સેક્ટરે દેવું ટેકઓવર અને નાણાકીય પેકેજો સહિત વિવિધ પુનર્ગઠન પ્રયાસોમાંથી પસાર કર્યો છે. જોકે, તાજેતરના ડેટા સૂચવે છે કે આ પગલાંઓએ અંતર્ગત સમસ્યાઓનું સંપૂર્ણ નિરાકરણ કર્યું નથી. મુખ્ય સમસ્યા પાવર ખરીદીની કિંમત અને ગ્રાહકો પાસેથી પ્રાપ્ત થયેલી આવક વચ્ચે મેળ ન હોવાનો રહેલો છે. હવે ક્ષેત્રને વિતરણ, ઉત્પાદન અને નવીનીકરણીય ઉર્જા એન્ટિટીઝમાં વિભાજિત કરવામાં આવ્યું હોવાથી, દરેકની નાણાકીય કામગીરી જોવી નિર્ણાયક રહેશે. સરકારી સમર્થન પરની નિર્ભરતા અસરકારક રીતે યુટિલિટીના બેલેન્સ શીટમાંથી નાણાકીય જોખમને રાજ્ય સરકારના ચોપડા પર સ્થાનાંતરિત કરે છે, જે એક આકસ્મિક જવાબદારી બનાવે છે જે રાજ્યની ક્રેડિટ પ્રોફાઇલને અસર કરી શકે છે.

રોકાણકારો આને કેવી રીતે વાંચી શકે?

સરકારની સ્વીકૃતિ ભવિષ્યના નીતિગત નિર્ણયો માટે એક આધાર તરીકે કાર્ય કરે છે. રોકાણકારો એ જોવાની રાહ જોઈ શકે છે કે શું વહીવટીતંત્ર આવક સુધારવા માટે ટેરિફ તર્કસંગતતા અથવા ઓપરેશનલ પુનર્ગઠન જેવા રાજકીય રીતે મુશ્કેલ સુધારા અપનાવવાનું પસંદ કરે છે. પ્રારંભિક જાહેરાતમાં નક્કર સુધારા સમયરેખાના અભાવને કારણે રાજ્ય-લિંક્ડ ઈન્ફ્રાસ્ટ્રક્ચર પ્રોજેક્ટ્સ અંગે બજારની ભાવના સાવચેત રહી શકે છે. લાંબા ગાળા માટે મુખ્ય પ્રશ્ન એ છે કે શું રાજ્ય દેવા દ્વારા નુકસાન ભંડોળના ચક્રને તોડી શકે છે, અથવા ક્ષેત્રનું નાણાકીય સ્વાસ્થ્ય વિકાસ માટે રાજ્યની ઉપલબ્ધ મૂડીને સતત સંકોચતું રહેશે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

આ પરિસ્થિતિ પર નજર રાખનારા રોકાણકારોએ ત્રણ મુખ્ય ટ્રિગર્સ પર ધ્યાન આપવું જોઈએ. પ્રથમ, ભવિષ્યના રાજ્ય બજેટની જાહેરાતો કે જેમાં પાવર યુટિલિટીઝ માટે સબસિડી ઘટાડવામાં આવે છે અથવા પુનર્ગઠન કરવામાં આવે છે. બીજું, ટેરિફ વધારા અથવા નિયમનકારી ગોઠવણો વિશે કોઈપણ સત્તાવાર અપડેટ્સ જે યુનિટ-દીઠ આવકના મેટ્રિક્સને સુધારી શકે છે. ત્રીજું, માસિક રોકડ અછત ઘટાડવાના ઉદ્દેશ્ય સાથે માળખાકીય અથવા ઓપરેશનલ સુધારાઓ વિશેની કોઈપણ જાહેરાતો. આ પરિબળોનું નિરીક્ષણ કરવાથી એ સમજવામાં મદદ મળશે કે શું સરકારનો અભિગમ ટકાઉ નાણાકીય વ્યવસ્થાપન તરફ બદલાઈ રહ્યો છે કે પછી તે લિક્વિડિટી સપોર્ટના ઐતિહાસિક પેટર્નને ચાલુ રાખી રહ્યો છે.