મૂલ્યાંકનનો ભ્રમ

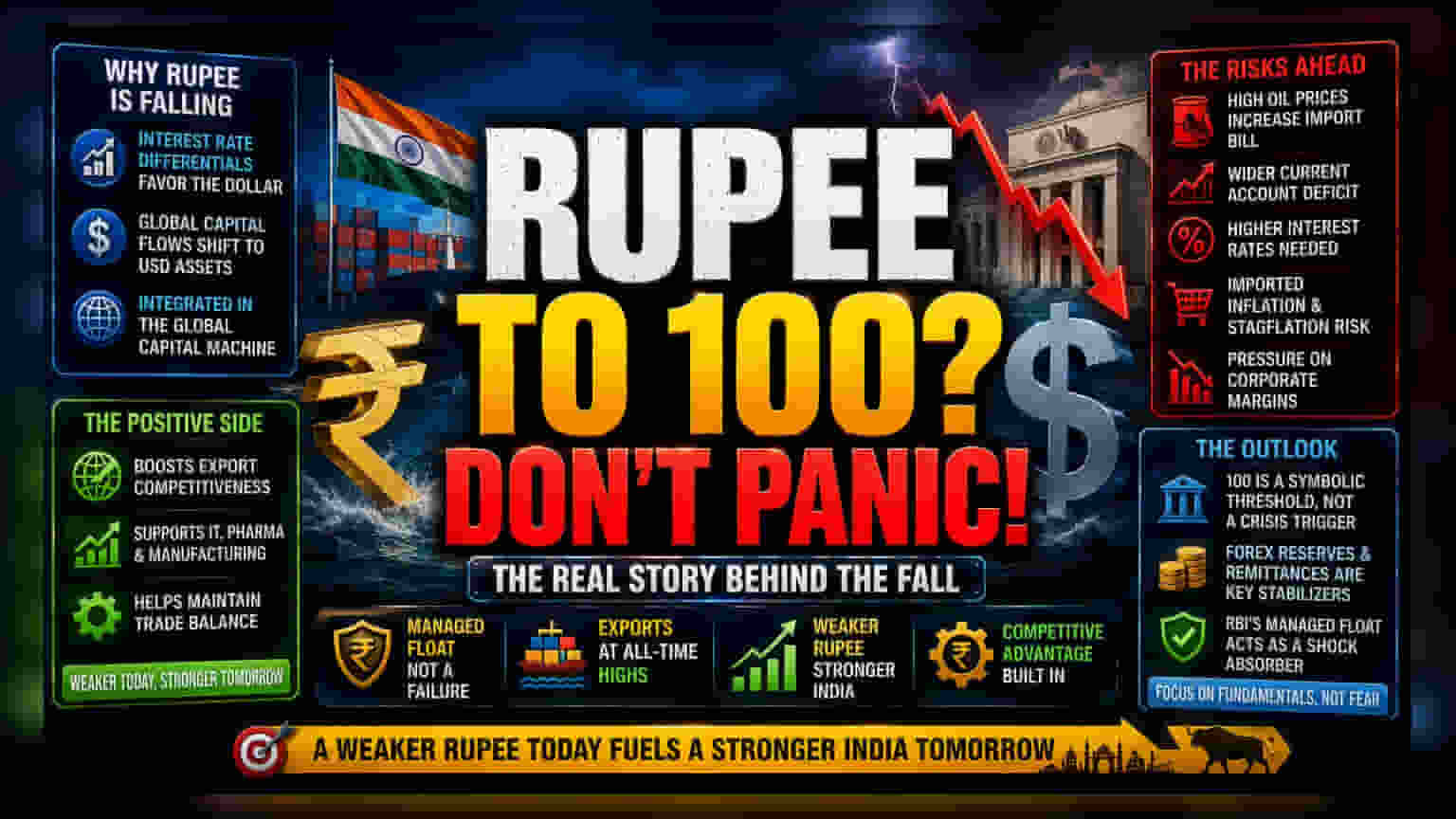

₹100 ના આંકડા પ્રત્યેનું આકર્ષણ 'એન્કર બાયસ' (Anchor Bias) નું ક્લાસિક ઉદાહરણ છે. ચલણ બજારોમાં, વાસ્તવિક અસરકારક વિનિમય દર (REER) ની સ્થિરતા અને વેપાર સ્પર્ધાત્મકતા કરતાં ભાવનું આંકડું ગૌણ છે. રૂપિયો નબળો પડી રહ્યો છે તે ભારતીય અર્થતંત્રનું અચાનક પતન નથી, પરંતુ ફેડરલ રિઝર્વ અને ભારતીય રિઝર્વ બેંક (RBI) વચ્ચેના વ્યાજ દરના તફાવતોનું ગણતરીપૂર્વકનું પ્રતિબિંબ છે. જ્યારે ડોલરમાં ઊંચું વળતર મળે છે, ત્યારે મૂડી કુદરતી રીતે USD-ડેનોમિનેટેડ અસ્કયામતો તરફ વળે છે, જેના કારણે રૂપિયા પર સતત દબાણ આવે છે. આ સ્થાનિક નીતિની નિષ્ફળતા નથી, પરંતુ વૈશ્વિક મૂડી બજારમાં ભારતના એકીકરણનું પ્રતિબિંબ છે.

સ્પર્ધાત્મક લાભ અને નિકાસ એન્જિન

જે દેશો ફુગાવાને ટાળવા માટે તેમના ચલણને કૃત્રિમ રીતે ટેકો આપે છે તેનાથી વિપરીત, ભારતનો અભિગમ — સંચાલિત ફ્લોટ — લાંબા ગાળાની નિકાસ ક્ષમતાને પ્રાધાન્ય આપે છે. ફુગાવાના તફાવતો સાથે રૂપિયાને ઘસાવા દઈને, RBI અસરકારક રીતે રાષ્ટ્રના ઉત્પાદન અને સેવા ક્ષેત્રોને સબસિડી આપે છે. FY2026 ના નિકાસના આંકડા ઐતિહાસિક રીતે ઊંચા સ્તરે પહોંચ્યા છે, ત્યારે નબળા ચલણ નબળાઈ દર્શાવે છે તે વાત ખોટી સાબિત થઈ રહી છે. IT સેવાઓ અને ઉચ્ચ-મૂલ્યના ફાર્માસ્યુટિકલ્સ જેવા ક્ષેત્રો વિયેતનામ અથવા થાઈલેન્ડ જેવા પ્રાદેશિક પ્રતિસ્પર્ધીઓ સામે વૈશ્વિક સ્પર્ધાત્મકતા જાળવવા માટે આ માર્જિન-ફ્રેંડલી વાતાવરણ પર આધાર રાખે છે, જે ઘણીવાર વધુ આક્રમક સ્પર્ધાત્મક અવમૂલ્યનમાં વ્યસ્ત રહે છે.

ફોરેન્સિક બેર કેસ

જ્યારે મેક્રો પરિસ્થિતિ હકારાત્મક રહે છે, ત્યારે જોખમો મૂડી ખર્ચ અને આયાતી ફુગાવામાં રહેલા છે. જો રૂપિયાનો ઘટાડો નિયંત્રિત ગતિ (જેને અર્થશાસ્ત્રીઓ વાર્ષિક 4-6% ની રેન્જ ગણાવે છે) થી વધુ ઝડપી બને છે, તો તે RBIને મુશ્કેલ સ્થિતિમાં મૂકી શકે છે. જો પશ્ચિમ એશિયાની અસ્થિરતાને કારણે વૈશ્વિક તેલના ભાવ ઊંચા રહે, તો ભારતે ઊર્જા માટે કરવાની આયાત બિલ ઘણું વધી જશે. આ એક ફીડબેક લૂપ બનાવે છે: ઊંચા ઊર્જા ખર્ચ ચાલુ ખાતાના ખાધમાં વધારો કરે છે, જે બદલામાં વિદેશી પોર્ટફોલિયો રોકાણને આકર્ષવા માટે ઊંચા વ્યાજ દરોની માંગ કરે છે. અહીંનું માળખાકીય જોખમ 'આયાતી સ્ટેગફ્લેશન' (imported stagflation) છે, જ્યાં સ્થાનિક ગ્રાહક માંગ ઊંચા ધિરાણ ખર્ચને કારણે દબાઈ જાય છે, જે ચલણને બચાવવા માટે જરૂરી છે, ભલે તે બચાવ આંશિક હોય. વધુમાં, ઐતિહાસિક ડેટા દર્શાવે છે કે સતત ચલણની નબળાઈ સ્થાનિક કંપનીઓની કિંમત નક્કી કરવાની શક્તિને ઘટાડી શકે છે જેઓ આયાતી કાચા માલ પર આધાર રાખે છે, જેનાથી કોર્પોરેટ ઓપરેટિંગ માર્જિન પર દબાણ આવે છે જે હજી સુધી કમાણીના અહેવાલોમાં સંપૂર્ણપણે દેખાયું નથી.

ભવિષ્યનું દ્રશ્ય

સંસ્થાકીય વિશ્લેષકો ₹100 ના સ્તરને મૂડી પ્રવાહને રોકવા કરતાં એક સાંકેતિક મર્યાદા તરીકે વધુ જુએ છે. નાણાકીય વર્ષના બાકીના સમયગાળા માટે પ્રાથમિક ધ્યાન વિદેશી હૂંડિયામણ અનામતની સ્થિરતા અને આવક પ્રવાહની સફળતા પર રહેશે. જ્યાં સુધી RBI તેના લિક્વિડિટી મેનેજમેન્ટ ફ્રેમવર્ક જાળવી રાખશે, ત્યાં સુધી રૂપિયો સંભવતઃ તેનો સંચાલિત ઘટાડો ચાલુ રાખશે, જે વ્યવસ્થિત તણાવના સ્ત્રોત કરતાં શોક એબ્સોર્બર તરીકે કાર્ય કરશે. રોકાણકારોએ રાષ્ટ્રની વેપાર સ્થિતિના સાચા સ્વાસ્થ્યનું મૂલ્યાંકન કરવા માટે સ્થાનિક ઉત્પાદન વૃદ્ધિ અને ઊર્જા આયાતના વધતા ખર્ચ વચ્ચેના અંતર પર નજર રાખવી જોઈએ.