રિઝર્વ બેંક ઓફ ઈન્ડિયા (RBI) ના લેટેસ્ટ ફાઈનાન્સિયલ સ્ટેબિલિટી રિપોર્ટમાં જણાવવામાં આવ્યું છે કે બેંકો ભલે મજબૂત હોય, પરંતુ MSME સેક્ટરમાં લોન ડિફોલ્ટમાં વધારો અને NBFCsની નબળાઈ ચિંતાનો વિષય છે. રોકાણકારોએ વૈશ્વિક ઈક્વિટી માર્કેટમાં સંભવિત કરેક્શન અને ઘરગથ્થુ દેવાના ઊંચા સ્તર પર નજર રાખવી પડશે.

શું થયું?

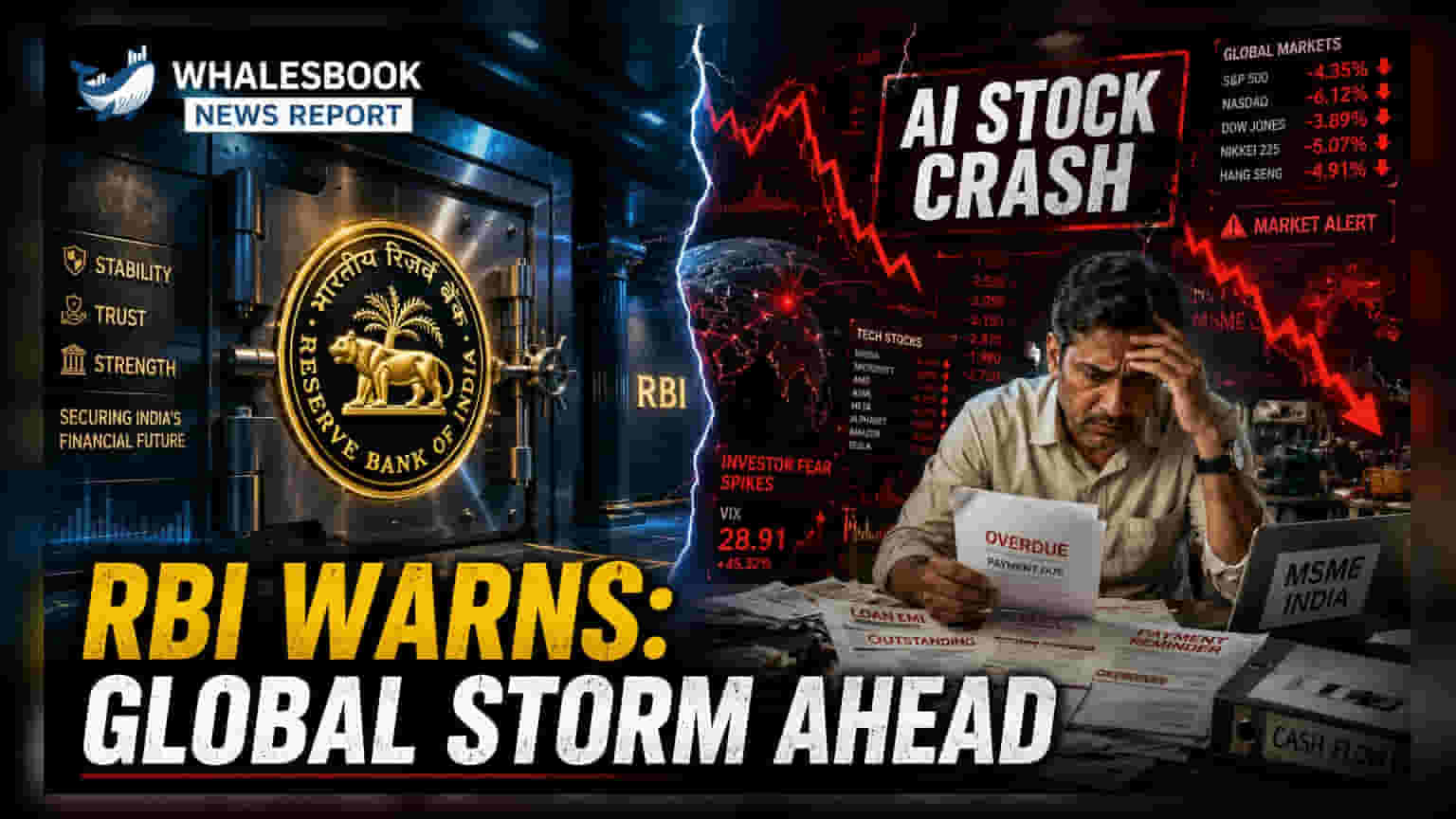

ભારતીય રિઝર્વ બેંક (RBI) એ 3 જુલાઈ, 2026 ના રોજ તેનો તાજેતરનો ફાઈનાન્સિયલ સ્ટેબિલિટી રિપોર્ટ બહાર પાડ્યો છે, જે ભારતીય નાણાકીય ઇકોસિસ્ટમની વર્તમાન સ્થિતિ પર પ્રકાશ પાડે છે. રિપોર્ટમાં બેંકિંગ ક્ષેત્રને સ્થિતિસ્થાપક ગણાવ્યું છે, પરંતુ કેટલાક ચિંતાજનક ક્ષેત્રોને ઓળખવામાં આવ્યા છે જે સમગ્ર અર્થતંત્રને અસર કરી શકે છે. નિયમનકર્તાએ ખાસ કરીને માઈક્રો, સ્મોલ અને મીડિયમ એન્ટરપ્રાઇઝિસ (MSME) માં, ખાસ કરીને માઈક્રો-એન્ટરપ્રાઇઝ સેગમેન્ટમાં, લોન સ્ટ્રેસમાં વધારાને ફ્લેગ કર્યો છે. રિટેલ ટ્રેડ, ટુરિઝમ, એન્જિનિયરિંગ અને એગ્રો-પ્રોડક્ટ્સ જેવા ઉદ્યોગોમાં સ્ટ્રેસ્ડ એકાઉન્ટ્સનું સ્તર ઊંચું જોવા મળી રહ્યું છે, જે આખરે ધિરાણકર્તાઓ માટે નોન-પર્ફોર્મિંગ એસેટ્સ (NPAs) માં વધારો કરી શકે છે.

બેંકિંગ વિરુદ્ધ NBFC

રિપોર્ટ અનુસાર, બેંકિંગ ક્ષેત્ર 1.8% ના ગ્રોસ NPA અને સ્વસ્થ કેપિટલ બફર સાથે સારું પ્રદર્શન કરી રહ્યું છે. જોકે, રિપોર્ટ નોન-બેંકિંગ ફાઈનાન્સિયલ કંપનીઓ (NBFCs) માટે રિસ્ક પ્રોફાઈલમાં ફેરફાર દર્શાવે છે. આ ધિરાણકર્તાઓ નફાકારકતા અને લિક્વિડિટી મેટ્રિક્સ બંનેમાં થોડી નબળાઈ દર્શાવવાનું શરૂ કરી રહ્યા છે, જે સૂચવે છે કે પરંપરાગત બેંકોની સરખામણીમાં નાણાકીય આંચકાઓને શોષવાની તેમની ક્ષમતા સંકુચિત થઈ શકે છે. નાણાકીય ક્ષેત્રના રોકાણકારો ઘણીવાર ભવિષ્યમાં કયા ધિરાણકર્તાઓને કડક નિયમનકારી દેખરેખ અથવા ઉચ્ચ પ્રોવિઝનિંગ ખર્ચનો સામનો કરવો પડી શકે છે તેનું મૂલ્યાંકન કરવા માટે આ મેટ્રિક્સ પર નજર રાખે છે.

ઘરગથ્થુ દેવું અને વપરાશના વલણો

રિપોર્ટનું બીજું મુખ્ય અવલોકન એ ઘરગથ્થુ દેવામાં થયેલો વધારો છે, જે GDPના 45.5% સુધી પહોંચી ગયું છે. RBIએ જણાવ્યું હતું કે આ દેવાનો નોંધપાત્ર ભાગ ઘર અથવા બિઝનેસ લોન જેવી સંપત્તિ-નિર્માણ લોનને બદલે વપરાશ લોન સાથે જોડાયેલો છે. આ વલણ મહત્વપૂર્ણ છે કારણ કે તે સૂચવે છે કે ઘરગથ્થુ નાણાકીય વ્યવસ્થા વ્યાજ દરમાં ફેરફાર અને રોજગાર સ્થિરતા પ્રત્યે વધુ સંવેદનશીલ બની રહી છે. વપરાશ-આધારિત ક્રેડિટ પર વધુ પડતો આધાર રાખવાથી જો આવકની વૃદ્ધિ ધીમી પડે તો અર્થતંત્ર વધુ નાજુક બની શકે છે.

વૈશ્વિક જોખમો અને બજાર પર અસર

RBI એ પણ ચેતવણી આપી હતી કે ભારતીય નાણાકીય પ્રણાલી બાહ્ય આંચકાઓ માટે સંવેદનશીલ રહે છે. ઘરેલું સ્થિતિસ્થાપકતા હોવા છતાં, વૈશ્વિક સપ્લાય ચેઇન સમસ્યાઓ અને લિક્વિડિટીના જોખમોને કારણે વિદેશી વિનિમય દરોમાં સંભવિત અસ્થિરતાની ચેતવણી આપે છે. ચિંતાનો એક મુખ્ય મુદ્દો વૈશ્વિક ઈક્વિટી બજારોમાં તીવ્ર કરેક્શનની શક્યતા છે. જો વૈશ્વિક રોકાણકારો કોર્પોરેટ કમાણી અથવા મૂલ્યાંકનનું પુનઃમૂલ્યાંકન કરવાનું શરૂ કરે - ખાસ કરીને ટેકનોલોજી અને AI-લિંક્ડ સ્ટોક્સમાં - આ ભારતીય સ્ટોક ઇન્ડેક્સ પર નકારાત્મક સ્પિલઓવર અસરો તરફ દોરી શકે છે.

રોકાણકારોએ શું ધ્યાન રાખવું જોઈએ?

આ જોખમો કેવી રીતે વિકસી શકે છે તે સમજવા માટે રોકાણકારો અને બજાર નિરીક્ષકો નીચેની બાબતો પર ધ્યાન કેન્દ્રિત કરી શકે છે:

- કોમર્શિયલ બેંકો અને NBFCs પાસેથી લોનની ગુણવત્તાનો ડેટા, ખાસ કરીને MSME બુક પર ધ્યાન કેન્દ્રિત કરીને.

- રિટેલ અને એન્જિનિયરિંગ સેગમેન્ટમાં સ્ટ્રેસ્ડ એસેટ્સ માટે પ્રોવિઝનિંગ અંગે નાણાકીય સંસ્થાઓ તરફથી ત્રિમાસિક ટિપ્પણી.

- આગામી RBI બુલેટિન્સમાં ઘરગથ્થુ દેવાના સ્તર અને ક્રેડિટ વૃદ્ધિ દર પરનો ડેટા.

- વૈશ્વિક ઇક્વિટી બજારોની હિલચાલ અને ભારતમાં વિદેશી મૂડી પ્રવાહ પર તેની અસર, જે નિયમનકર્તા દ્વારા ઓળખવામાં આવી છે.