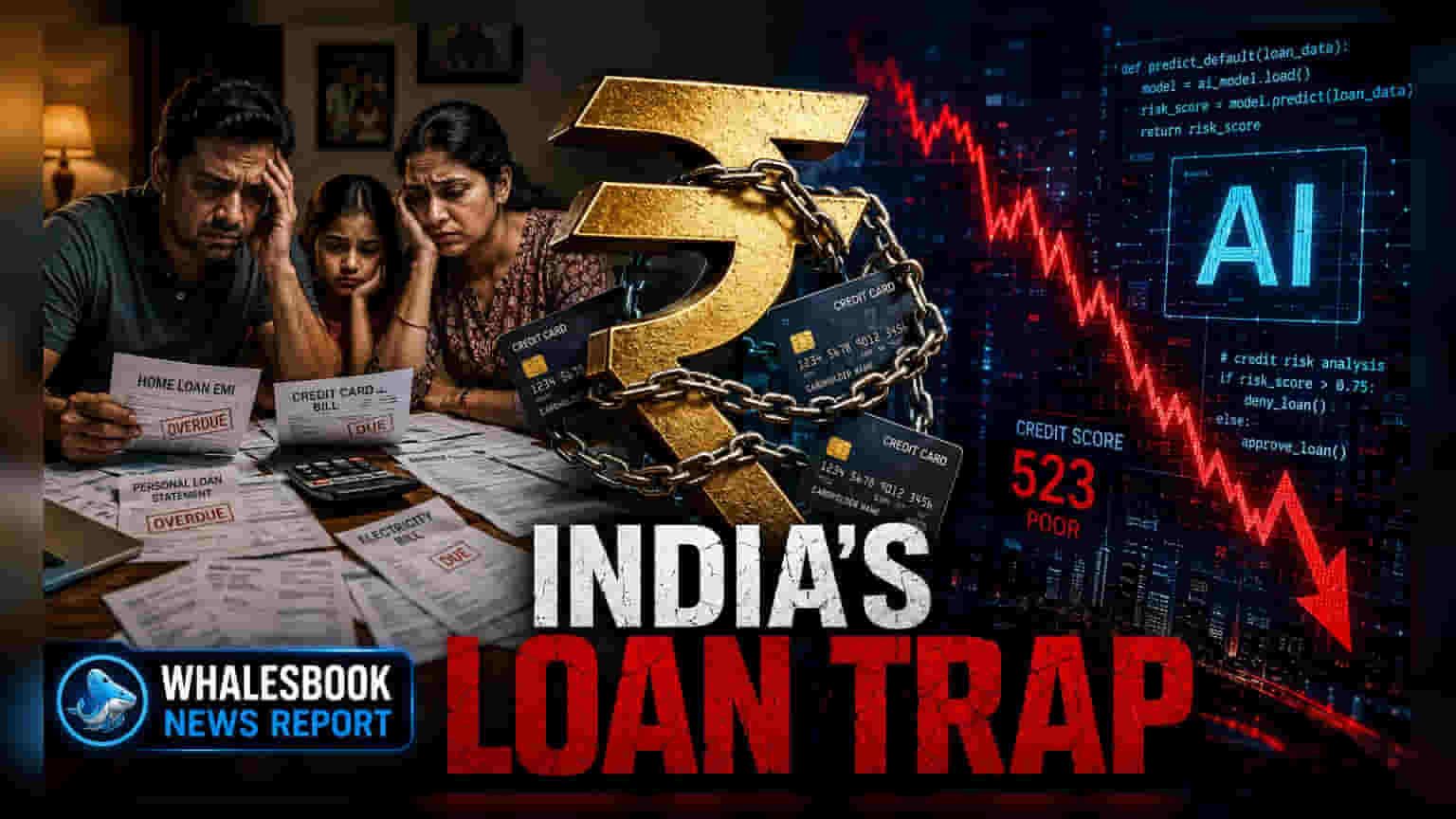

ભારતમાં ઘરગથ્થુ દેવું (Household Debt) વધીને GDPના **45.5%** પર પહોંચી ગયું છે. રિઝર્વ બેંક ઓફ ઈન્ડિયા (RBI) ના લેટેસ્ટ ફાઇનાન્સિયલ સ્ટેબિલિટી રિપોર્ટ મુજબ, આ વૃદ્ધિ લાંબા ગાળાની અસ્કયામતો બનાવવાને બદલે મુખ્યત્વે પર્સનલ કન્ઝમ્પશન લોન (Personal Consumption Loans) ને કારણે થઈ છે. આ સ્થિતિ ગ્રાહકોની આર્થિક સ્થિતિ પર દબાણ લાવી શકે છે, ખાસ કરીને જ્યારે વેતન વૃદ્ધિ (Wage Growth) ઓછી રહી છે.

RBI રિપોર્ટ શું કહે છે?

રિઝર્વ બેંક ઓફ ઈન્ડિયા (RBI) ના તાજેતરના ફાઇનાન્સિયલ સ્ટેબિલિટી રિપોર્ટમાં ભારતીય પરિવારો દ્વારા લેવામાં આવતી લોનના સ્વરૂપમાં એક મહત્વપૂર્ણ ફેરફાર પર પ્રકાશ પાડવામાં આવ્યો છે. ઘરગથ્થુ દેવું વધીને દેશના કુલ આર્થિક ઉત્પાદન, એટલે કે ગ્રોસ ડોમેસ્ટિક પ્રોડક્ટ (GDP) ના 45.5% સુધી પહોંચી ગયું છે. સૌથી મહત્વની વાત એ છે કે, સેન્ટ્રલ બેંકે નોંધ્યું છે કે માર્ચ 2019 થી હાઉસિંગ લોન સિવાયની રિટેલ લોન – જેમાં પર્સનલ લોન, ક્રેડિટ કાર્ડનું દેવું અને વાહન લોનનો સમાવેશ થાય છે – માં ચાર ગણો વધારો થયો છે. લોન લેવાની આ ગતિ પરંપરાગત હાઉસિંગ લોનના વિકાસ કરતાં ઘણી વધારે છે.

રોકાણકારો માટે આ શા માટે મહત્વપૂર્ણ છે?

મોટાભાગના શેરબજાર માટે, ઉધાર લેવાની વર્તણૂકમાં આ ફેરફાર એક બેધારી તલવાર સમાન છે. એક તરફ, સરળ ક્રેડિટની ઉપલબ્ધતાએ ઐતિહાસિક રીતે ગ્રાહક માંગને વેગ આપ્યો છે, જે બેંકો, નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (NBFCs) અને કન્ઝ્યુમર ગુડ્સ બ્રાન્ડ્સ માટે આવક વૃદ્ધિને ટેકો આપે છે. જોકે, જ્યારે દેવાનો ઉપયોગ ઘર કે વ્યવસાય જેવી સંપત્તિ બનાવવાને બદલે દૈનિક વપરાશ માટે થાય છે, ત્યારે સમય જતાં પરિવારો પર આર્થિક દબાણ આવી શકે છે. જો ગ્રાહકો વધુ પડતા દેવાદાર બની જાય, તો તેમની બિન-આવશ્યક ચીજવસ્તુઓ પર ખર્ચ કરવાની ક્ષમતા ઘટી શકે છે, જે રિટેલ, ઓટો અને કન્ઝ્યુમર ડિસ્ક્રેશનરી સેક્ટરની કંપનીઓના ભવિષ્યના નફાના માર્જિનને અસર કરી શકે છે.

વેતન અને ફુગાવાનો પડકાર

આર્થિક ડેટા દર્શાવે છે કે વેતન વૃદ્ધિ મધ્યમ રહી છે, જે ઘણીવાર ફુગાવા (Inflation) સાથે તાલ મિલાવી શકી નથી. જ્યારે ઘરગથ્થુ આવક જીવનનિર્વાહના ખર્ચ જેટલી ઝડપથી વધતી નથી, ત્યારે પરિવારો તેમના જીવનધોરણ જાળવી રાખવા માટે ક્રેડિટ પર આધાર રાખે છે. દેવા પરનું આ નિર્ભરતા પરિવારોને આર્થિક આંચકાઓ સામે વધુ સંવેદનશીલ બનાવે છે. વધુમાં, કાર્યસ્થળે આર્ટિફિશિયલ ઇન્ટેલિજન્સ (AI) નું ઝડપી એકીકરણ નોકરીની સુરક્ષા અંગે અનિશ્ચિતતા ઊભી કરી રહ્યું છે, ખાસ કરીને ટેકનોલોજી અને સેવા ક્ષેત્રોમાં, જે લાંબા ગાળાના ગ્રાહક વિશ્વાસને અસર કરી શકે છે.

ગ્રામીણ આવક અને બાહ્ય જોખમો

શહેરી ક્રેડિટ પેટર્ન ઉપરાંત, ગ્રામીણ અર્થતંત્ર પણ પોતાના પડકારોનો સામનો કરી રહ્યું છે. અલ નીનોની ચોમાસાની પેટર્ન પર અસર જેવા આબોહવા સંબંધિત પરિબળો કૃષિ ઉત્પાદન અને ગ્રામીણ આવકના સ્તરને અસર કરવાનું ચાલુ રાખે છે. તાજેતરના વલણો સોના-આધારિત લોનમાં વધારો દર્શાવે છે, જે ઘણીવાર આર્થિક તણાવના સૂચક તરીકે કામ કરે છે, કારણ કે પરિવારો તાત્કાલિક રોકડ જરૂરિયાતોને પહોંચી વળવા માટે પોતાની સંપત્તિ ગીરવે મૂકે છે. ગ્રામીણ આવકમાં સતત દબાણ ફાસ્ટ-મૂવિંગ કન્ઝ્યુમર ગુડ્સ (FMCG) અને ટ્રેક્ટરની માંગને ઘટાડી શકે છે, જે ભારતીય ગ્રાહક લેન્ડસ્કેપના આવશ્યક ભાગો છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

રોકાણકારો આગામી ત્રિમાસિક પરિણામોમાં મુખ્ય રિટેલ ધિરાણકર્તાઓ (Retail Lenders) ના એસેટ ક્વોલિટી રિપોર્ટ્સ પર નજીકથી નજર રાખી શકે છે. ખાસ કરીને, પર્સનલ લોન અને ક્રેડિટ કાર્ડ સેગમેન્ટમાં ડિલિંક્વન્સી રેટ્સ — એટલે કે સમયસર લોન ચૂકવવામાં નિષ્ફળતાની ટકાવારી — ને ટ્રેક કરવું મહત્વપૂર્ણ રહેશે. આ ઉપરાંત, ગ્રામીણ માંગ અને વોલ્યુમ વૃદ્ધિ અંગે કન્ઝ્યુમર-ફેસિંગ કંપનીઓ (Consumer-facing companies) તરફથી મળતી માહિતી એ ચિત્ર સ્પષ્ટ કરશે કે વપરાશ પેટર્ન ટકાવી રાખવા યોગ્ય છે કે પછી પરિવારો તેમની ઉધાર મર્યાદા સુધી પહોંચી ગયા છે.