નાણાકીય વર્ષ 2025-26 માટે, નવી આવકવેરા પદ્ધતિ (New Tax Regime) હવે ડિફોલ્ટ વિકલ્પ છે. આ સિસ્ટમ ₹25 લાખથી ₹1 કરોડની કમાણી કરતા લોકો માટે ટેક્સમાં નોંધપાત્ર બચત કરાવી શકે છે. જોકે, જે લોકો પાસે મોટી કપાત (Deductions) છે, તેમણે રિટર્ન ભરતા પહેલા બંને પદ્ધતિઓની સરખામણી કરવી જોઈએ.

નાણાકીય વર્ષ 2025-26 માટે, નવી આવકવેરા પદ્ધતિ (New Tax Regime) કરદાતાઓ માટે ડિફોલ્ટ પસંદગી તરીકે રહેશે. આ સિસ્ટમ તેની સરળ રચના અને નીચા ટેક્સ દરોને કારણે વધુ લોકપ્રિય બની છે, જેના પરિણામે પરંપરાગત જૂની પદ્ધતિની તુલનામાં કુલ ટેક્સ જવાબદારી ઓછી થાય છે.

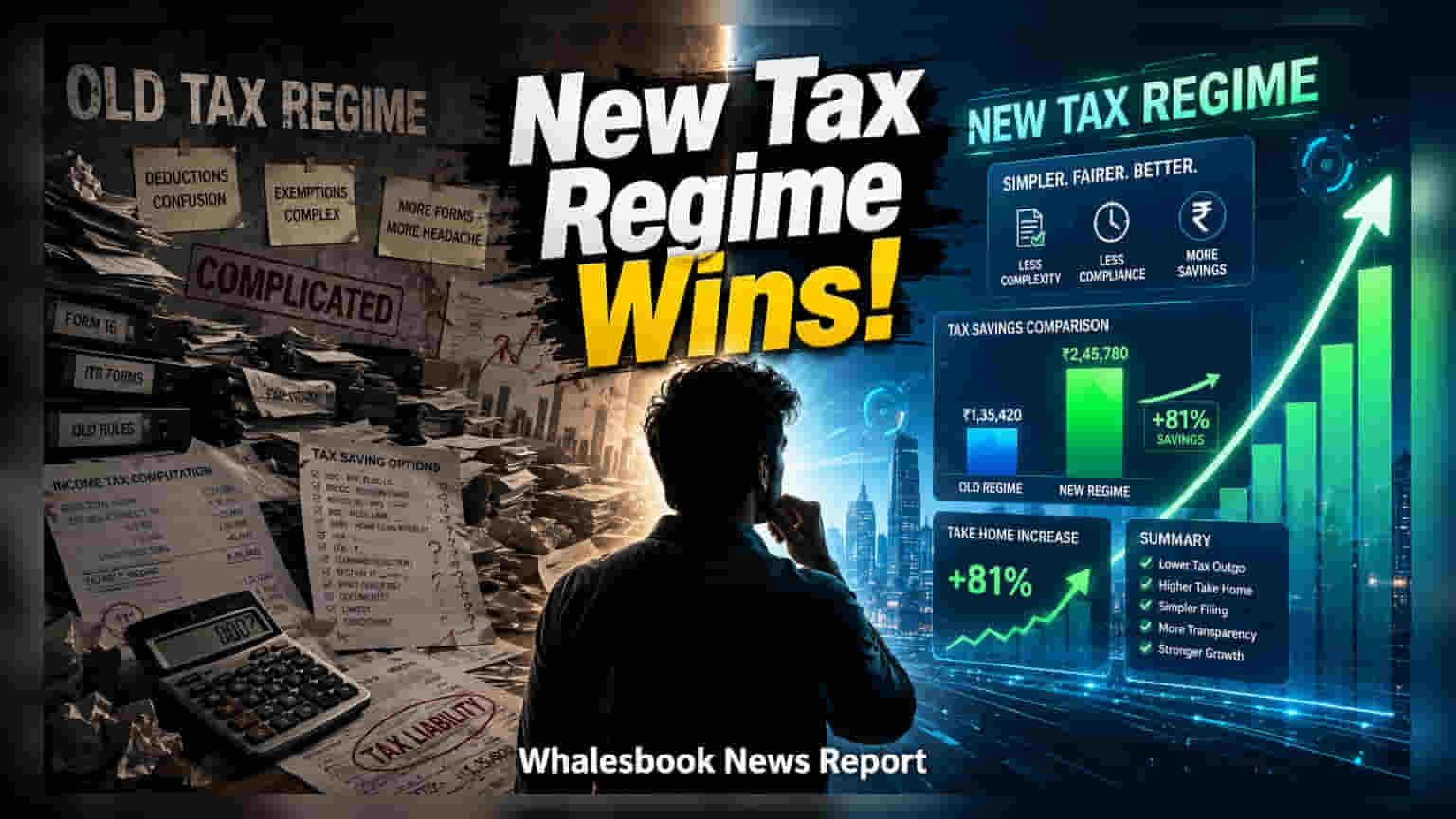

તાજેતરના ડેટા દર્શાવે છે કે વધુ કમાણી કરતા કરદાતાઓ, ખાસ કરીને જેઓની વાર્ષિક આવક ₹25 લાખથી ₹1 કરોડની વચ્ચે છે, તેઓ નવી સિસ્ટમ અપનાવીને આશરે ₹1.5 લાખ સુધીની ટેક્સ બચત કરી શકે છે.

નવી પદ્ધતિનો નાણાકીય ફાયદો મુખ્યત્વે તેના નીચા સ્લેબ દરોને કારણે છે, જે જૂની પદ્ધતિ હેઠળ ઉપલબ્ધ મોટાભાગની ટેક્સ-બચત કપાત (Tax-Saving Deductions) ના ફાયદા કરતાં વધી જાય છે. ઉદાહરણ તરીકે, ₹25 લાખ કમાતા પગારદાર વ્યક્તિ, જે કદાચ સેક્શન 80C હેઠળ ₹1.5 લાખ, સેક્શન 80D હેઠળ આરોગ્ય વીમા માટે ₹25,000 અને હાઉસ રેન્ટ એલાઉન્સ (HRA) માટે ₹2 લાખ જેવી કપાતનો દાવો કરતો હોય, તેની સરખામણીમાં નવી પદ્ધતિ ₹1.3 લાખ થી વધુની ટેક્સ બચત કરાવી શકે છે. આવક ₹1 કરોડ સુધી પહોંચે ત્યારે પણ આ ટ્રેન્ડ ચાલુ રહે છે, જ્યાં ઊંચા સરચાર્જ (Surcharge) ની અસર નવી પદ્ધતિ દ્વારા પૂરા પાડવામાં આવતા નીચા બેઝ ટેક્સ દરોને કારણે ઓછી થાય છે.

જોકે, નવી પદ્ધતિના ગાણિતિક ફાયદા છતાં, જૂની સિસ્ટમ અમુક કરદાતાઓ માટે ઉપયોગી રહે છે. જે વ્યક્તિઓ ઉચ્ચ સ્તરના ટેક્સ-કાર્યક્ષમ ખર્ચ જાળવી રાખે છે, જેમ કે સેક્શન 24(b) હેઠળ હોમ લોનના મોટા વ્યાજની ચુકવણી અથવા સેક્શન 80CCD(1B) હેઠળ નેશનલ પેન્શન સિસ્ટમ (NPS) માં નોંધપાત્ર યોગદાન, તેઓ હજુ પણ જૂની પદ્ધતિને વધુ ફાયદાકારક ગણી શકે છે. વ્યક્તિગત નાણાકીય પરિસ્થિતિઓ અલગ-અલગ હોવાથી, ટેક્સ નિષ્ણાતો ભારપૂર્વક જણાવે છે કે પ્રમાણભૂત ધારણાઓ પર આધાર રાખવાને બદલે, શ્રેષ્ઠ વિકલ્પ નક્કી કરવા માટે સીધી, વ્યક્તિગત સરખામણી સૌથી વિશ્વસનીય માર્ગ છે.

પગારદાર કર્મચારીઓ માટે, વર્ષની શરૂઆતમાં પેરોલ હેતુઓ માટે કરવામાં આવેલી પસંદગી કાયમી નથી. જો એમ્પ્લોયર નવી પદ્ધતિના આધારે ટેક્સ કાપે, તો પણ કર્મચારીઓ તેમના આવકવેરા રિટર્ન (Income Tax Return) ફાઈલ કરતી વખતે જૂની પદ્ધતિ પસંદ કરી શકે છે. જો જૂની પદ્ધતિમાં ઓછી ટેક્સ જવાબદારી આવે, તો તફાવત રિફંડ (Refund) તરીકે ક્લેમ કરી શકાય છે. જોકે, આ સુગમતા બિઝનેસ અથવા વ્યવસાયિક આવક ધરાવતા લોકો માટે વધુ પ્રતિબંધિત છે. આવા વ્યક્તિઓએ તેમના પસંદગીની જાણકારી ટેક્સ વિભાગને ફોર્મ 10-IEA દ્વારા આપવી પડે છે, અને તેઓ બંને પદ્ધતિઓ વચ્ચે કેટલી વાર સ્વિચ કરી શકે છે તેની મર્યાદાઓનો સામનો કરી શકે છે. કરદાતાઓએ અંતિમ ફાઈલિંગ તારીખ પહેલાં તમામ સંબંધિત આવક અને કપાત દસ્તાવેજો વ્યવસ્થિત રાખવા જોઈએ જેથી છેલ્લી ઘડીની ભૂલો ટાળી શકાય.