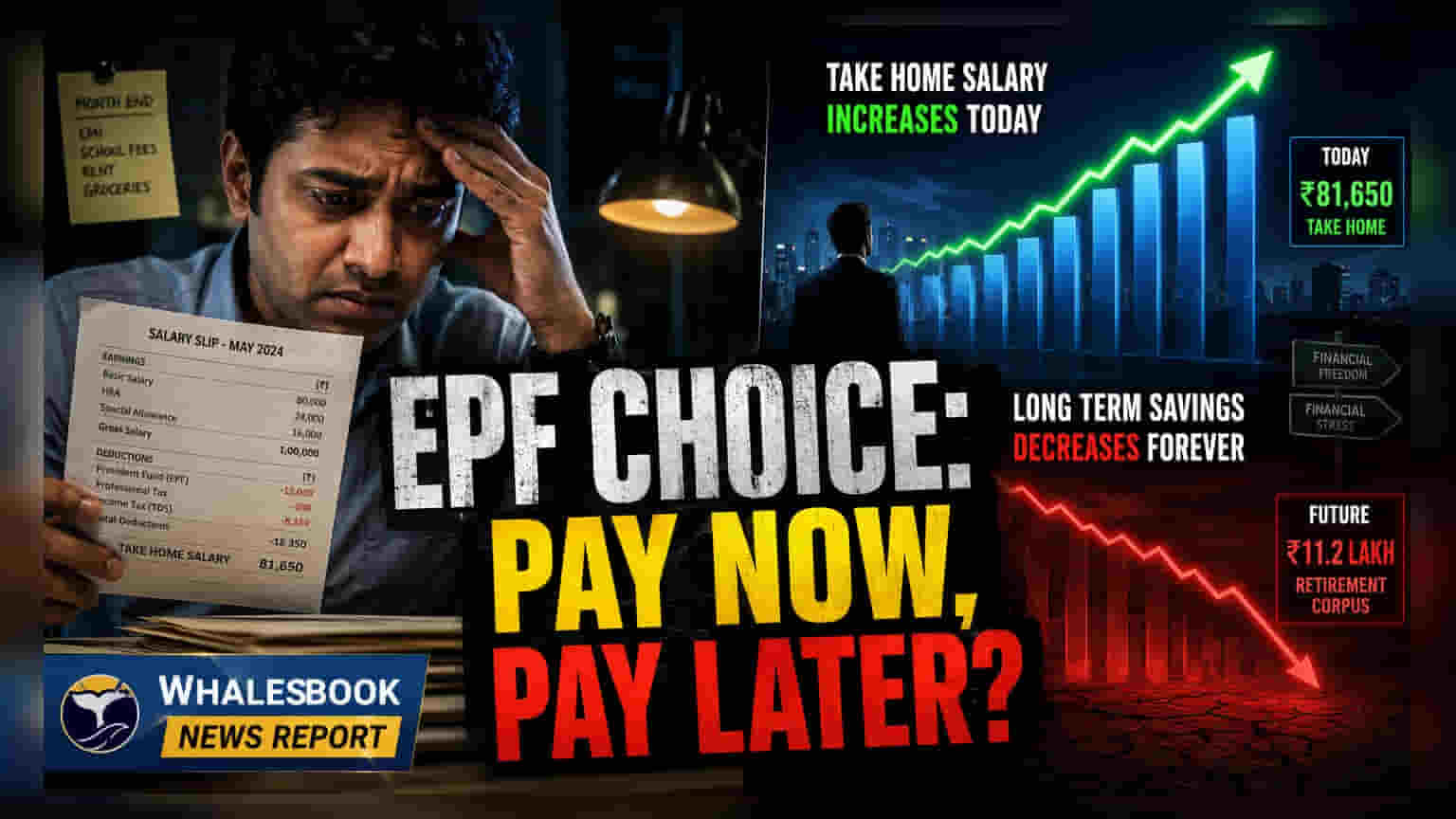

નવા લેબર કોડના નિયમો હેઠળ, હવે કર્મચારીઓ તેમની સેલરીના ₹15,000ના લિમિટ કરતાં વધુ રકમ પર EPF (Employees' Provident Fund) કન્ટ્રીબ્યુશન ઘટાડી શકશે. આનાથી હાથમાં આવતો પગાર (take-home pay) વધી શકે છે, પરંતુ લાંબા ગાળે તમારી નિવૃત્તિ બચત (retirement savings) અને એમ્પ્લોયરના મેચિંગ બેનિફિટ્સ (employer matching benefits) પર અસર થઈ શકે છે.

શું થયું?

આગામી લેબર કોડના ફેરફારો અંતર્ગત, કર્મચારીઓને તેમની સેલરીના ₹15,000ના સ્ટેચ્યુટરી વેજ સીલિંગ (statutory wage ceiling) કરતાં વધુ રકમ પર એમ્પ્લોઈઝ પ્રોવિડન્ટ ફંડ (EPF) કન્ટ્રીબ્યુશન ઘટાડવાની લવચીકતા મળી શકે છે. અગાઉ, જ્યારે 12% નું ફરજિયાત કન્ટ્રીબ્યુશન આ લિમિટ પર નિશ્ચિત હતું, ત્યારે ઘણા કર્મચારીઓ પોતાની મરજીથી તેમના સંપૂર્ણ બેઝિક પગાર પર કન્ટ્રીબ્યુશન કરતા હતા. નવું માળખું હવે એમ્પ્લોયર અને કર્મચારીઓ વચ્ચે પરસ્પર સમજૂતી દ્વારા કન્ટ્રીબ્યુશનને ₹1,800ના સ્ટેચ્યુટરી મિનિમમ (statutory minimum) સુધી મર્યાદિત કરવાની મંજૂરી આપે છે. આ ફેરફારનો હેતુ એવા લોકો માટે તાત્કાલિક રાહત આપવાનો છે જેઓ વધુ માસિક ખર્ચપાત્ર આવક (disposable income) ઇચ્છે છે, પરંતુ તે ભારતીય કર્મચારીઓ માટે સ્વચાલિત, લાંબા ગાળાની સંપત્તિ નિર્માણ (wealth creation) ની સ્થાપિત વ્યવસ્થામાં ફેરફાર કરે છે.

તમારા Retirement Corpus ની ગણતરી

તમારા EPF કન્ટ્રીબ્યુશનને ઘટાડવાની મુખ્ય અસર સમય જતાં ચક્રવૃદ્ધિ વ્યાજ (compounding) ગુમાવવાની છે. EPF હાલમાં FY26 માટે 8.25% નો સરકારી-સમર્થિત વ્યાજ દર પ્રદાન કરે છે. ₹50,000 ના બેઝિક સેલરી ધરાવતા કર્મચારી માટે, માસિક ₹6,000 ના કન્ટ્રીબ્યુશનને ઘટાડીને ફરજિયાત ₹1,800 કરવાથી માસિક પગારમાં ₹4,200 નો વધારો થાય છે. 25 વર્ષના સમયગાળામાં, EPF માં રાખવામાં આવે તો આ તફાવત ₹40 લાખ થી વધુ વધી શકે છે. આ આંકડો જો તમારા એમ્પ્લોયર પણ તેમના 12% મેચિંગ કન્ટ્રીબ્યુશન (matching contribution) ને ઘટાડવાનું કે બંધ કરવાનું નક્કી કરે તો થતા વધારાના નુકસાનને ધ્યાનમાં લેતો નથી, જે ફક્ત ₹15,000 ની વેજ લિમિટ સુધી જ ફરજિયાત છે.

ટેક્સ અને શિસ્ત પરિબળ

વ્યાજની ખોટ ઉપરાંત, ટેક્સનો પણ એક ટ્રેડ-ઓફ (trade-off) છે. તમને મળતી વધારાની આવક તમારા નિયમિત પગારનો ભાગ ગણાશે અને તમારા સ્લેબ (slab) મુજબ આવકવેરાને આધીન રહેશે. તેનાથી વિપરીત, EPF પરનું વ્યાજ મોટાભાગના સબ્સ્ક્રાઇબર્સ માટે કર-મુક્ત (tax-free) રહે છે, જો વાર્ષિક કન્ટ્રીબ્યુશન ₹2.5 લાખથી વધુ ન હોય. વધુમાં, EPF 'ફોર્સ્ડ' સેવિંગ્સ મિકેનિઝમ (forced savings mechanism) તરીકે કાર્ય કરે છે. જે વ્યક્તિઓ નિયમિત રોકાણ સાથે સંઘર્ષ કરે છે, તેમના માટે વધારાના પૈસા ઘણીવાર રોજિંદા ખર્ચમાં શોષાઈ જાય છે, જેના કારણે તેઓ નિવૃત્તિ સુધીમાં નોંધપાત્ર રીતે ઓછી મૂડી સાથે પહોંચે છે.

આ લવચીકતા ક્યારે સમજદાર ગણી શકાય?

EPF કન્ટ્રીબ્યુશન ઘટાડવાનું સામાન્ય રીતે ફક્ત ચોક્કસ, સુઆયોજિત નાણાકીય પરિસ્થિતિઓમાં જ તર્કસંગત ગણી શકાય. જો કોઈ વ્યક્તિ ઊંચા વ્યાજવાળા દેવા, જેમ કે પર્સનલ લોન (personal loans) અથવા ક્રેડિટ કાર્ડ બેલેન્સ (credit card balances) ધરાવે છે, જેનો વ્યાજ દર 12% થી 14% ની વચ્ચે હોય, તો EPF માંથી 8.25% ના વળતર કરતાં આ વધારાના પૈસાનો ઉપયોગ કરીને આ લોનનો પૂર્વચુકવણી (prepay) કરવો વધુ ફાયદાકારક બની શકે છે. વધારામાં, અત્યંત શિસ્તબદ્ધ રોકાણકારો (disciplined investors) જેઓ આ વધારાના ભંડોળને ઇક્વિટી-આધારિત રોકાણો (equity-based investments) માં વ્યવસ્થિત રીતે ખસેડવાનો ઇરાદો ધરાવે છે, તેઓ ઊંચા સંભવિત વૃદ્ધિ (potential growth) ની શોધ કરી શકે છે. જોકે, આ પગલાં માટે ટૂંકા ગાળાની તરલતાની જરૂરિયાતો (liquidity needs) પર આધારિત સામાન્ય નિર્ણયને બદલે નક્કર, લેખિત રોકાણ યોજના (investment plan) ની જરૂર પડે છે.

રોકાણકારો અને કર્મચારીઓએ શું ધ્યાનમાં રાખવું જોઈએ?

કોઈપણ ફેરફારનો વિકલ્પ પસંદ કરતા પહેલા, કર્મચારીઓએ તેમની કંપનીની અપડેટ થયેલી EPF નીતિ (EPF policy) ની સમીક્ષા કરવી આવશ્યક છે. મુખ્ય ધ્યાનમાં રાખવાની બાબત એ છે કે જો તમે તમારું પોતાનું કન્ટ્રીબ્યુશન ઘટાડવાનું પસંદ કરો છો તો શું તમારો એમ્પ્લોયર તમારા સંપૂર્ણ પગાર પર તેમનું મેચિંગ 12% કન્ટ્રીબ્યુશન ચૂકવવાનું ચાલુ રાખશે. જો એમ્પ્લોયર તે ભાગને મેચ નહીં કરે, તો તમારા કુલ નિવૃત્તિ લાભ (retirement benefit) નું નુકસાન નોંધપાત્ર રીતે વધે છે. કોઈપણ ઘટાડો નક્કી કરતા પહેલા તમારા રિટાયરમેન્ટ કોર્પસ (retirement corpus) પરની ચોક્કસ અસરની ગણતરી કરવી અને એ ચકાસવું આવશ્યક છે કે તમારી પાસે વધારાની આવકનું રોકાણ કરવાની વિશ્વસનીય યોજના છે કે નહીં.