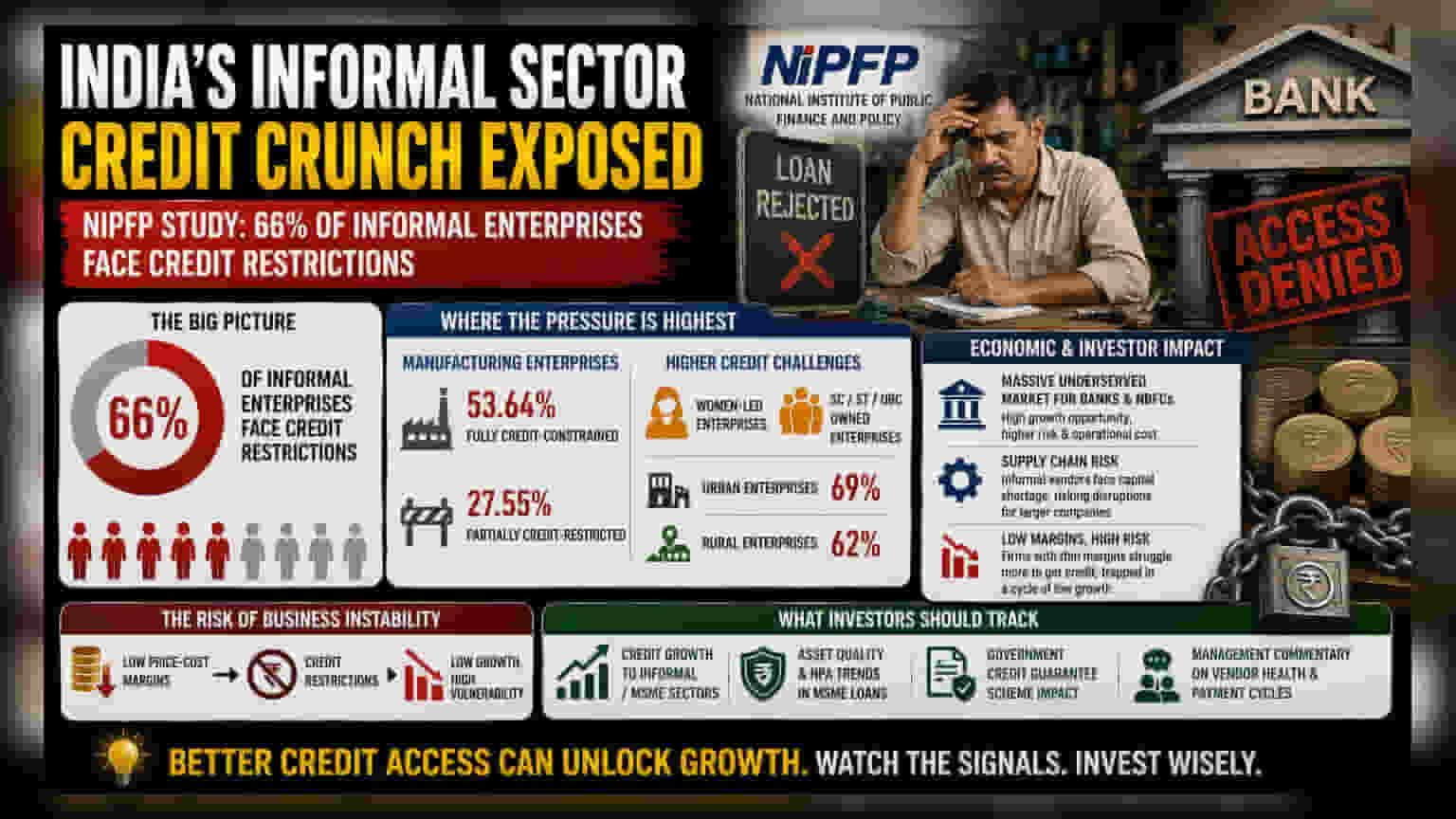

NIPFPના એક નવા અહેવાલમાં જાણવા મળ્યું છે કે ભારતના બે-તૃત્યાંશ અનૌપચારિક વ્યવસાયોને ઔપચારિક ધિરાણ મેળવવામાં મુશ્કેલી પડે છે. મેન્યુફેક્ચરિંગ યુનિટ્સ, મહિલા-સંચાલિત ફર્મ્સ અને SC/ST તથા OBC સમુદાયોના માલિકીના વ્યવસાયો સૌથી વધુ ગંભીર અવરોધોનો સામનો કરી રહ્યા છે. રોકાણકારો માટે, આ ડેટા એક મોટી, અછતવાળી ધિરાણ તક દર્શાવે છે, પરંતુ નાણાકીય સંસ્થાઓ માટે સપ્લાય ચેઇનની સ્થિરતા અને એસેટ ક્વોલિટીના સંભવિત જોખમો પણ સૂચવે છે.

શું થયું?

નેશનલ ઇન્સ્ટિટ્યૂટ ઓફ પબ્લિક ફાઇનાન્સ એન્ડ પોલિસી (NIPFP) ના તાજેતરના અભ્યાસમાં ભારતના અનૌપચારિક અર્થતંત્રમાં એક ઊંડી સમસ્યા પર પ્રકાશ પાડવામાં આવ્યો છે: ઔપચારિક ધિરાણનો અભાવ. સરકારી ડેટાનું વિશ્લેષણ કરતા આ અહેવાલમાં જાણવા મળ્યું છે કે ભારતમાં લગભગ 66% અનૌપચારિક સાહસો ધિરાણ પ્રતિબંધના કોઈક સ્વરૂપથી પીડાઈ રહ્યા છે. આનો અર્થ એ છે કે આ વ્યવસાયોનો મોટો બહુમતી ભાગ નિયમિત બેંકિંગ ચેનલો દ્વારા કામગીરી અથવા વૃદ્ધિ માટે જરૂરી મૂડી સુરક્ષિત કરી શકતો નથી, જેના કારણે તેઓ ઓછા વિશ્વસનીય અથવા વધુ ખર્ચાળ ભંડોળના સ્ત્રોતો પર નિર્ભર રહેવાની ફરજ પાડે છે.

સૌથી વધુ દબાણ ક્યાં છે?

અભ્યાસમાં ચોક્કસ જૂથોને ઓળખવામાં આવ્યા છે જેમને નાણાં મેળવવામાં સૌથી વધુ મુશ્કેલી પડે છે. મેન્યુફેક્ચરિંગ સાહસો સૌથી વધુ અસરગ્રસ્ત લોકોમાં સામેલ છે, જેમાં લગભગ 53.64% ને સંપૂર્ણપણે ક્રેડિટ-બાધિત તરીકે વર્ગીકૃત કરવામાં આવ્યા છે અને અન્ય 27.55% આંશિક પ્રતિબંધોનો સામનો કરી રહ્યા છે. આ મહત્વપૂર્ણ છે કારણ કે મેન્યુફેક્ચરિંગમાં ઘણીવાર કાચા માલ અને સાધનો માટે અગાઉથી મૂડીની જરૂર પડે છે, કેટલીક સેવા-આધારિત વ્યવસાયોથી વિપરીત જે ઓછી રોકડ જરૂરિયાતો પર કાર્ય કરી શકે છે.

વધુમાં, સંશોધનમાં દર્શાવવામાં આવ્યું છે કે ધિરાણની પહોંચ ડેમોગ્રાફિક્સમાં સમાન નથી. મહિલા-સંચાલિત સાહસો અને શેડ્યૂલ્ડ કાસ્ટ (SC), શેડ્યૂલ્ડ ટ્રાઇબ (ST), અને અન્ય પછાત વર્ગો (OBC) ના ઉદ્યોગસાહસિકોના માલિકીના વ્યવસાયો સંપૂર્ણપણે અથવા આંશિક રીતે ક્રેડિટ-બાધિત થવાની સંભાવના વધારે છે. વધુમાં, શહેરી સાહસો ગ્રામીણ સાથીદારો (62%) ની તુલનામાં વધુ મુશ્કેલીઓ (69% પ્રતિબંધોનો સામનો કરી રહ્યા છે) ની જાણ કરી રહ્યા છે.

આર્થિક અને રોકાણકાર પર અસર

આ ક્રેડિટ સંકટ ભારતીય રોકાણકારો માટે નોંધપાત્ર અસરો ધરાવે છે. બેંકિંગ અને નોન-બેંકિંગ ફાઇનાન્સિયલ કંપની (NBFC) ક્ષેત્રો માટે, આ ડેટા એક વિશાળ, અછતવાળા બજારને પ્રકાશિત કરે છે. ધિરાણકર્તાઓ કે જેઓ આ નાના, અનૌપચારિક ઉધાર લેનારાઓના જોખમનું અસરકારક રીતે મૂલ્યાંકન અને સંચાલન કરી શકે છે તેઓ નોંધપાત્ર વૃદ્ધિ પ્રાપ્ત કરી શકે છે. જોકે, આમાં ઊંચા સંચાલન ખર્ચનો પડકાર અને ઔપચારિક નાણાકીય રેકોર્ડ્સ અથવા કોલેટરલનો અભાવ ધરાવતા વ્યવસાયો માટે લોન અન્ડરરાઈટ કરવા માટે વધુ સારી ટેકનોલોજીની જરૂરિયાત સાથે આવે છે.

મોટા મેન્યુફેક્ચરિંગ અને FMCG કંપનીઓમાં રોકાણકારો માટે, અનૌપચારિક ક્ષેત્રનું સ્વાસ્થ્ય એ સીધો સપ્લાય ચેઇન મોનિટર કરી શકાય તેવો છે. ઘણી મોટી કોર્પોરેશનો વિતરણ અથવા ઘટક મેન્યુફેક્ચરિંગ માટે અનૌપચારિક, નાના વિક્રેતાઓ પર આધાર રાખે છે. જો આ નાની સંસ્થાઓ સતત મૂડીની અછતનો સામનો કરે છે, તો તે સપ્લાય ચેઇનમાં વિક્ષેપ, કામગીરીમાં વિલંબ અથવા ઓછી ગુણવત્તાવાળા ઉત્પાદનનું જોખમ ઊભું કરે છે, જે આખરે મોટા સૂચિબદ્ધ કંપનીઓના માર્જિન અને વિશ્વસનીયતાને અસર કરી શકે છે.

વ્યવસાયિક અસ્થિરતાનું જોખમ

અભ્યાસ નફાકારકતા અને ધિરાણની પહોંચ વચ્ચે સીધો સંબંધ સૂચવે છે. ઓછી ભાવ-ખર્ચ માર્જિન ધરાવતી ફર્મ્સ - મૂળભૂત રીતે જેમના નફા માર્જિનમાં ઓછો બફર હોય છે - તે ક્રેડિટ-બાધિત થવાની શક્યતા વધારે છે. આ એક ચક્ર બનાવે છે જ્યાં ટાઇટ માર્જિન ધરાવતા વ્યવસાયો આધુનિકીકરણ અથવા વિસ્તરણ માટે મૂડી મેળવી શકતા નથી, જે તેમના માર્જિનને નીચા રાખે છે, જેનાથી તેઓ પરંપરાગત ધિરાણકર્તાઓ માટે વધુ ઓછા આકર્ષક બને છે. આ માળખાકીય અવરોધ આ ફર્મ્સને આર્થિક મંદી, વધતા કાચા માલના ખર્ચ અથવા માંગમાં અચાનક ફેરફારો માટે ખાસ કરીને સંવેદનશીલ બનાવે છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

રોકાણકારો નાણાકીય સંસ્થાઓ તેમની MSME (માઈક્રો, સ્મોલ અને મિડિયમ એન્ટરપ્રાઇઝિસ) ધિરાણ વ્યૂહરચનાઓને કેવી રીતે સમાયોજિત કરે છે તેના પર નજીકથી નજર રાખી શકે છે. મુખ્ય સૂચકાંકોમાં અનૌપચારિક ક્ષેત્રોને ધિરાણમાં વૃદ્ધિ દર, આ લોન બુકની અંદર નોન-પર્ફોર્મિંગ એસેટ (NPA) ની ગુણવત્તા અને ધિરાણકર્તાઓ માટે જોખમ ઘટાડવા માટે રચાયેલ સરકાર-સમર્થિત ક્રેડિટ ગેરંટી યોજનાઓની સફળતાનો સમાવેશ થાય છે. વધુમાં, લિસ્ટેડ મેન્યુફેક્ચરિંગ ફર્મ્સ પાસેથી વિક્રેતા ચુકવણી ચક્ર અને સપ્લાયર સ્વાસ્થ્ય સંબંધિત મેનેજમેન્ટ કોમેન્ટરી તેમના ઇકોસિસ્ટમની ગ્રાઉન્ડ-લેવલ કામગીરીને આ ક્રેડિટ ગેપ કેવી રીતે અસર કરી રહી છે તેનું સ્પષ્ટ ચિત્ર પ્રદાન કરી શકે છે.