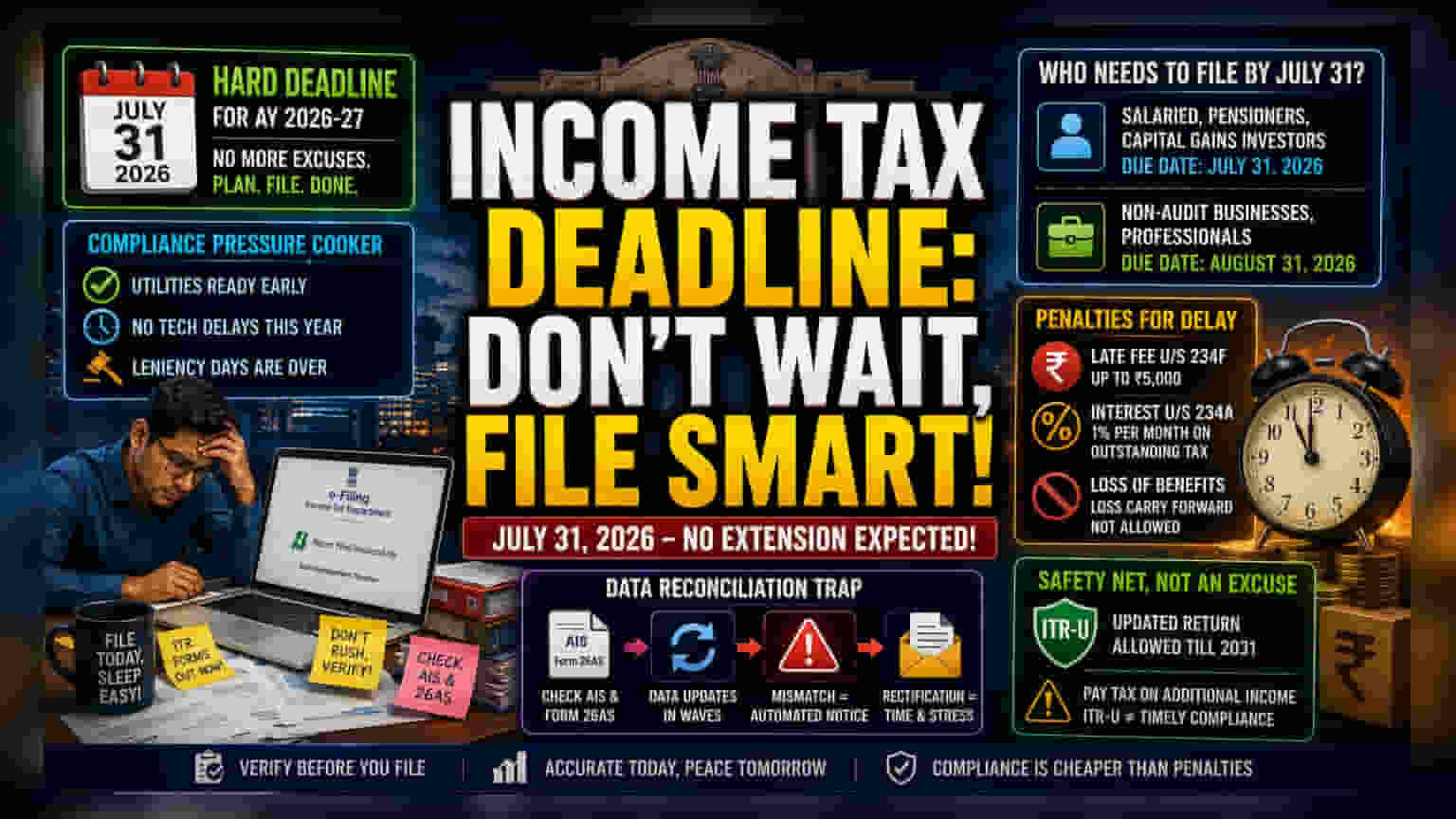

કમ્પ્લાયન્સનું દબાણ

આવકવેરા વિભાગે એસેસમેન્ટ યર (AY) 2026-27 માટે 31 જુલાઈ, 2026 ની ડેડલાઈન પર પોતાનું કડક વલણ દર્શાવ્યું છે, જે અગાઉના વર્ષોમાં જોવા મળતી વહીવટી છૂટછાટોથી અલગ છે. મુખ્ય ફાઈલિંગ યુટિલિટીઝ (Filing Utilities) ને ઉનાળા મહિનાઓની શરૂઆતમાં જ ઉપલબ્ધ કરાવીને, કર સત્તાવાળાઓએ અગાઉના એક્સટેન્શનના સામાન્ય બહાના - ડિજિટલ ઇન્ફ્રાસ્ટ્રક્ચરની વિલંબિત ઉપલબ્ધતા - ને અસરકારક રીતે દૂર કરી દીધું છે. સામાન્ય કરદાતા માટે, આ કમ્પ્લાયન્સ પ્રવૃત્તિઓ માટે એક કેન્દ્રિત વિન્ડો બનાવે છે જે ડેટા ફાઈનલાઇઝેશન પહેલાં ઘણીવાર જોવા મળતા સાવચેતીભર્યા 'રાહ જુઓ અને જુઓ' અભિગમ કરતાં તાત્કાલિક સબમિશનને પ્રાધાન્ય આપે છે.

ડેટા સુમેળનો ફાંસો

આધુનિક આવકવેરા ફાઈલિંગ હવે માત્ર પગાર અને વ્યાજની જાણ કરવાનો સરળ અભ્યાસ રહ્યો નથી. AY 2026-27 ફોર્મમાં કેપિટલ ગેઇન્સ, શેર બાયબેકમાંથી થયેલ નુકસાન અને જટિલ નાણાકીય વ્યવહારો અંગે વિગતવાર ખુલાસાઓની જરૂર છે. આ જટિલતા એ છે જ્યાં વહેલા ફાઈલિંગની વ્યૂહરચના ડેટાની અખંડિતતાની વાસ્તવિકતા સાથે ટકરાય છે. કરદાતાઓ વારંવાર તેમના નાણાકીય પદચિહ્નોની પુષ્ટિ કરવા માટે એન્યુઅલ ઇન્ફોર્મેશન સ્ટેટમેન્ટ (AIS) અને ફોર્મ 26AS પર આધાર રાખે છે. કારણ કે આ સિસ્ટમ્સ જૂન અને જુલાઈ દરમિયાન તરંગોમાં અપડેટ થાય છે, જૂનના પ્રારંભમાં વહેલા રિટર્ન સબમિટ કરવાની ઉતાવળ સ્વ-ઘોષિત આવક અને તૃતીય-પક્ષ રિપોર્ટિંગ વચ્ચે મેળ ન ખાવાનો જોખમ ઊભું કરે છે. આવા વિસંગતતાઓ સેન્ટ્રલ પ્રોસેસિંગ સેન્ટર (Central Processing Center) તરફથી સ્વચાલિત નોટિસ માટે પ્રાથમિક ટ્રિગર્સ છે, જે એક સીધા ફાઇલિંગને બહુ-માસિક સુધારણાની અજમાયશમાં ફેરવી શકે છે.

નોન-ઓડિટ ફાઇલર્સ માટે માળખાકીય અવરોધો

જ્યારે પગારદાર વ્યક્તિઓ અને પેન્શનરો 31 જુલાઈની અંતિમ તારીખનો સામનો કરે છે, ત્યારે નોન-ઓડિટ બિઝનેસ અને પ્રોફેશનલ ટેક્સપેયર્સની વિશાળ ઇકોસિસ્ટમ 31 ઓગસ્ટની કટ-ઓફ દ્વારા બંધાયેલી રહે છે. આ સ્તરવાળી માળખું ટેક્સ પ્રોફેશનલ્સ પર ઘટતી માંગ બનાવે છે, જે ઘણીવાર ટેકનિકલ સપોર્ટ અને સલાહકારની ઉપલબ્ધતામાં બોટલનેક તરફ દોરી જાય છે. મોટી કોર્પોરેટ સંસ્થાઓથી વિપરીત જે ઓક્ટોબર અથવા નવેમ્બર સુધીમાં ઓડિટનું સંચાલન કરે છે, વ્યક્તિગત ફાઇલર્સ હાલમાં એવા વાતાવરણમાં નેવિગેટ કરી રહ્યા છે જ્યાં જટિલ મૂડી વ્યવહારો માટે પુરાવાનો બોજ સંપૂર્ણપણે કરદાતાની અસ્થિર રિપોર્ટિંગ ધોરણોનું અર્થઘટન કરવાની ક્ષમતા પર રહેલો છે. આક્રમક ટેક્સ-સેવિંગ વ્યૂહરચનાઓ અથવા જટિલ સંપત્તિ લિક્વિડેશન્સ પર આધાર રાખનારાઓ શેરબજાર પ્રવૃત્તિ અંગેના વર્તમાન, કડક નિયમનકારી દેખરેખ માટે ખાસ કરીને સંવેદનશીલ છે.

વિલંબિત અનુપાલનના જોખમો

એક્સટેન્શન માટે 'રાહ જુઓ અને જુઓ' અભિગમ અપનાવવો એ વધતી જતી ઉચ્ચ-સ્ટૅક જુગાર છે. સેક્શન 234F હેઠળના બેઝ લેટ ફાઇલિંગ ફી ઉપરાંત, જે કરપાત્ર આવક ધરાવતા લોકો માટે ₹5,000 સુધી પહોંચી શકે છે, કરદાતાઓએ સેક્શન 234A હેઠળ વ્યાજ સંચયને ધ્યાનમાં લેવું આવશ્યક છે. આ વ્યાજ મૂળ નિયત તારીખથી 1% પ્રતિ માસના દરે, કોઈપણ બાકી કર જવાબદારી પર લાગુ પડે છે. વધુમાં, 31 જુલાઈની ડેડલાઈન સુધીમાં ફાઇલ કરવામાં નિષ્ફળતા કરદાતાની અમુક નુકસાનને અનુગામી મૂલ્યાંકન વર્ષોમાં લઈ જવાની ક્ષમતા છીનવી લે છે, જે લાંબા ગાળાના કર ઓપ્ટિમાઇઝેશનને અસર કરી શકે છે. 2031 સુધી ITR-U, અથવા અપડેટેડ રિટર્નની ઉપલબ્ધતા, વાસ્તવિક ભૂલો માટે સલામતી નેટ તરીકે સેવા આપે છે, પરંતુ તે સમયસર અનુપાલનનો વિકલ્પ નથી અને તેની પોતાની નોંધપાત્ર કર ખર્ચ ધરાવે છે.