ફિસ્કલ બેલેન્સિંગ એક્ટ

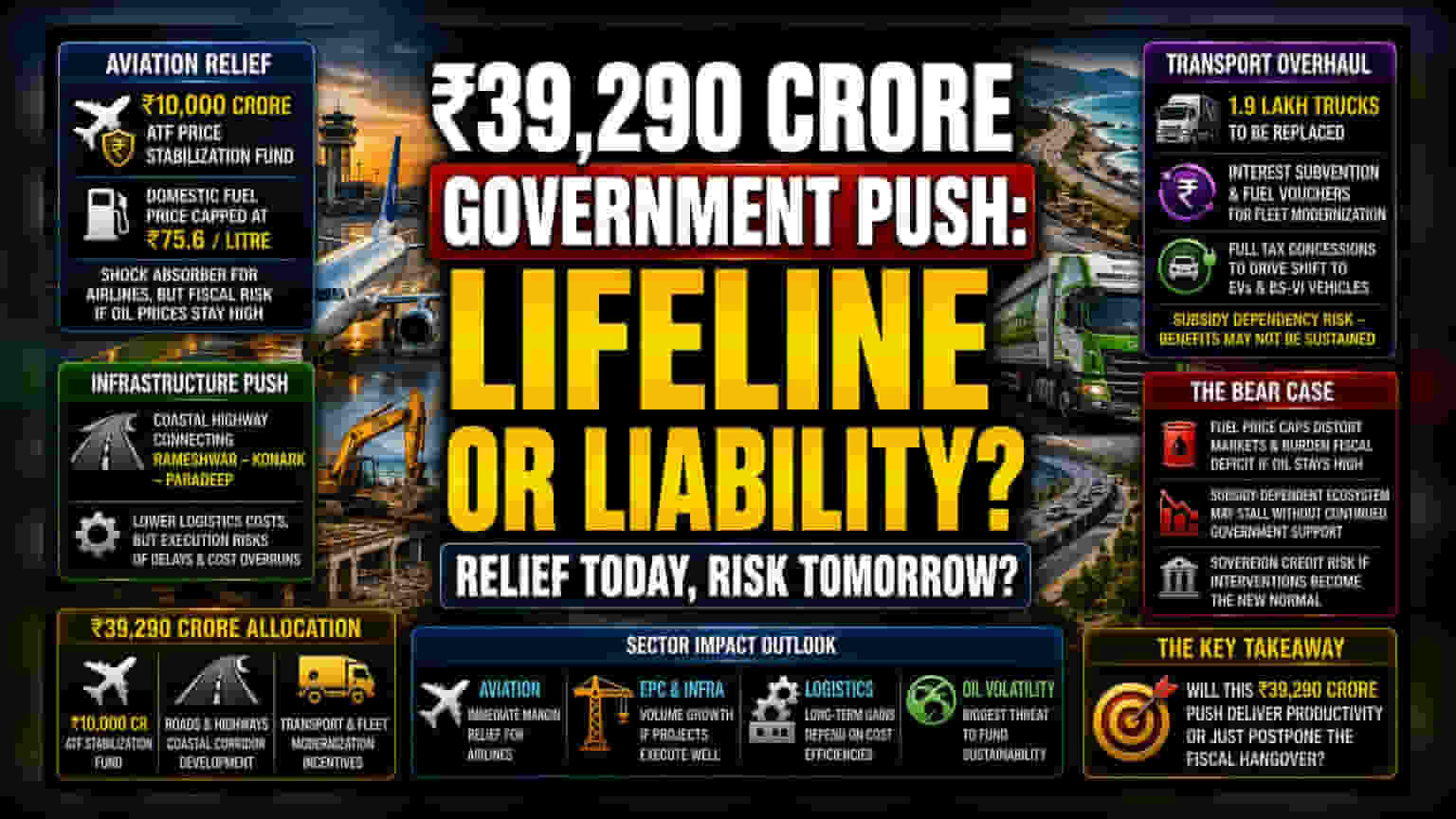

અર્થતંત્રને પુનર્જીવિત કરવા માટે ₹39,290 કરોડની પ્રતિબદ્ધતા એ સપ્લાય-સાઇડ હસ્તક્ષેપ (Supply-Side Intervention) તરફનું એક વ્યૂહાત્મક પગલું છે. એવિએશન ટર્બાઇન ફ્યુઅલ (ATF) ભાવ સ્થિરીકરણ ફંડ (Price Stabilization Fund) માટે ₹10,000 કરોડની ફાળવણી કરીને, સરકાર એરલાઇન ઉદ્યોગ માટે શોક એબ્સોર્બર (Shock Absorber) તરીકે કાર્ય કરી રહી છે. જ્યારે Interglobe Aviation જેવી એરલાઇન્સને તાત્કાલિક રાહત મળે છે, ત્યારે તે એક જટિલ દાખલો રજૂ કરે છે જ્યાં રાજ્ય વૈશ્વિક કોમોડિટી બજારોના જોખમને સંભાળે છે. ઘરેલું ઇંધણના ભાવને ₹75.6 પ્રતિ લિટર પર મર્યાદિત કરવાની પદ્ધતિ વૈશ્વિક ક્રૂડ સ્વીંગ્સ (Global Crude Swings) થી એરલાઇન્સને બચાવવાનો પ્રયાસ સૂચવે છે. પરંતુ આવી હસ્તક્ષેપ નીતિઓ ઐતિહાસિક રીતે ફિસ્કલ ડેફિસિટને (Fiscal Deficit) વિસ્તૃત કરવાનું જોખમ ધરાવે છે જો વૈશ્વિક ઊર્જાના ભાવ લાંબા સમય સુધી ઊંચા રહે.

ઇન્ફ્રાસ્ટ્રક્ચર ઓવરહેંગ અને એક્ઝિક્યુશન રિસ્ક

ઇંધણ સબસિડી ઉપરાંત, રસ્તાઓના નેટવર્ક માટેની ફાળવણી - જેમાં રામેશ્વર, કોણાર્ક અને પારાદીપને જોડતો દરિયાકાંઠાનો ધોરીમાર્ગ શામેલ છે - લોજિસ્ટિક્સ ખર્ચ ઘટાડવાનો છે. જોકે, આ મૂડી ખર્ચની અસરકારકતા સંપૂર્ણપણે અમલીકરણની ગતિ પર આધારિત છે. ઐતિહાસિક રીતે, બિહાર અને તેલંગાણામાં હાઇવે પ્રોજેક્ટ્સ જમીન સંપાદન (Land Acquisition) માં નોંધપાત્ર અવરોધો અને ખર્ચ વધારાનો સામનો કરી ચૂક્યા છે. રોકાણકારોએ દેખરેખ રાખવી જોઈએ કે શું આ ભંડોળ ફુગાવાજનક (Inflationary) બનશે, કારણ કે બાંધકામ અને પરિવહન ક્ષેત્રોમાં અચાનક લિક્વિડિટી ઇન્જેક્શન (Liquidity Injection) ઘણીવાર સ્થાનિક સામગ્રીના ભાવમાં વધારો કરે છે. ગત નાણાકીય વર્ષના ઇન્ફ્રાસ્ટ્રક્ચર પુશથી વિપરીત, આ ટ્રાંચ (Tranche) ફ્લીટ આધુનિકીકરણ (Fleet Modernization) પર ભારે ધ્યાન કેન્દ્રિત કરે છે, જે તાત્કાલિક GDP ગુણક (GDP Multiplier) પેદા કરવા કરતાં કાર્બન ઓવરહેડ ઘટાડવામાં વધુ અસરકારક સાબિત થઈ શકે છે.

સબસિડી નિર્ભરતા: ફોરેન્સિક બેર કેસ (Forensic Bear Case)

માળખાકીય દ્રષ્ટિકોણથી, નેશનલ કેપિટલ રિજન (NCR) પરિવહન ઓવરહોલ માટે રાજ્ય-સમર્થિત વ્યાજ સબસિડી (Interest Subvention) અને ઇંધણ વાઉચર્સ (Fuel Vouchers) પરની નિર્ભરતા શંકાસ્પદ છે. જ્યારે ઇલેક્ટ્રિક અને BS-VI વાહનો તરફના સંક્રમણને વેગ આપવાનો હેતુ છે, ત્યારે આ પ્રોત્સાહનો સબસિડી-આધારિત ઇકોસિસ્ટમ (Subsidy-Dependent Ecosystem) બનાવે છે. જો રાજ્ય સરકારો 100% મોટર વાહન કરમાં છૂટ જાળવવામાં નિષ્ફળ જાય, તો 1.9 લાખ ટ્રકોના અંદાજિત રિપ્લેસમેન્ટ રેટ (Replacement Rate) સ્થિર થઈ શકે છે, જેનાથી રાજકોષીય પ્રતિબદ્ધતાનો ઓછો ઉપયોગ થશે. વધુમાં, બજાર સહભાગીઓએ નોંધ લેવી જોઈએ કે ઇંધણના ભાવને મર્યાદિત કરવા, જ્યારે ટૂંકા ગાળામાં એરલાઇન માર્જિન માટે ફાયદાકારક છે, તે કિંમત સંકેતોને વિકૃત કરે છે જે લાંબા ગાળાની કાર્યક્ષમતા માટે જરૂરી છે. રોકાણકારોએ સંભવિત સોવરિન ક્રેડિટ રેટિંગ (Sovereign Credit Rating) સંવેદનશીલતાઓ (Sensitivities) ને પણ ધ્યાનમાં લેવી જોઈએ જો આવા હસ્તક્ષેપો ક્ષેત્ર-વિશિષ્ટ ફુગાવા (Sector-Specific Inflation) ના માનક પ્રતિભાવ બની જાય.

ભવિષ્યનું આઉટલૂક અને ક્ષેત્રીય સંવેદનશીલતા

બજાર વિશ્લેષકો આ મૂડી રોકાણની લાંબા ગાળાની અસર પર વિભાજિત છે. જ્યારે એવિએશન ક્ષેત્ર તાત્કાલિક માર્જિન વિસ્તરણની અપેક્ષા રાખે છે, ત્યારે વ્યાપક ઔદ્યોગિક અને લોજિસ્ટિક્સ ક્ષેત્રો મિશ્ર સંકેતોનો સામનો કરે છે. જો સરકારનો ઇન્ફ્રાસ્ટ્રક્ચર ખર્ચ પ્રાદેશિક બાંધકામ પ્રવૃત્તિમાં વધારા સાથે સંબંધિત છે, તો એન્જિનિયરિંગ, પ્રોક્યોરમેન્ટ અને કન્સ્ટ્રક્શન (EPC) સાથે સંકળાયેલી કંપનીઓ વોલ્યુમ વૃદ્ધિ જોઈ શકે છે. જોકે, ક્રૂડ બેન્ચમાર્ક (Crude Benchmark) માં સતત વૈશ્વિક અસ્થિરતા ATF સ્થિરીકરણ ભંડોળની સ્થિરતા માટે પ્રાથમિક ખતરો રહે છે. પરિવહન-આધારિત સંસ્થાઓ માટેના ભાવિ મૂલ્યાંકન (Valuations) સંભવતઃ આ સબસિડી કેટલી અસરકારક રીતે માત્ર ઓપરેશનલ સપોર્ટને બદલે વાસ્તવિક ઉત્પાદકતા લાભમાં રૂપાંતરિત થાય છે તેના પર નિર્ભર રહેશે.