ભારતમાં Micro, Small, and Medium Enterprises (MSMEs) માટે ક્રેડિટ ગેપ એટલે કે ધિરાણની જરૂરિયાત અને ઉપલબ્ધતા વચ્ચેનો તફાવત **₹25 લાખ કરોડ** જેટલો મોટો છે. Deloitte ના રિપોર્ટ મુજબ, માત્ર **14%** MSMEs ને જ ફોર્મલ ફાઇનાન્સનો લાભ મળે છે. આ વિશાળ બજાર બેંકો અને NBFCs માટે વિકાસની મોટી તક પૂરી પાડે છે, પરંતુ રોકાણકારોએ ધિરાણકર્તાઓ દ્વારા આ સેગમેન્ટમાં વિસ્તરણ કરતી વખતે એસેટ ક્વોલિટીના જોખમો પર પણ નજર રાખવી પડશે.

શું થયું?

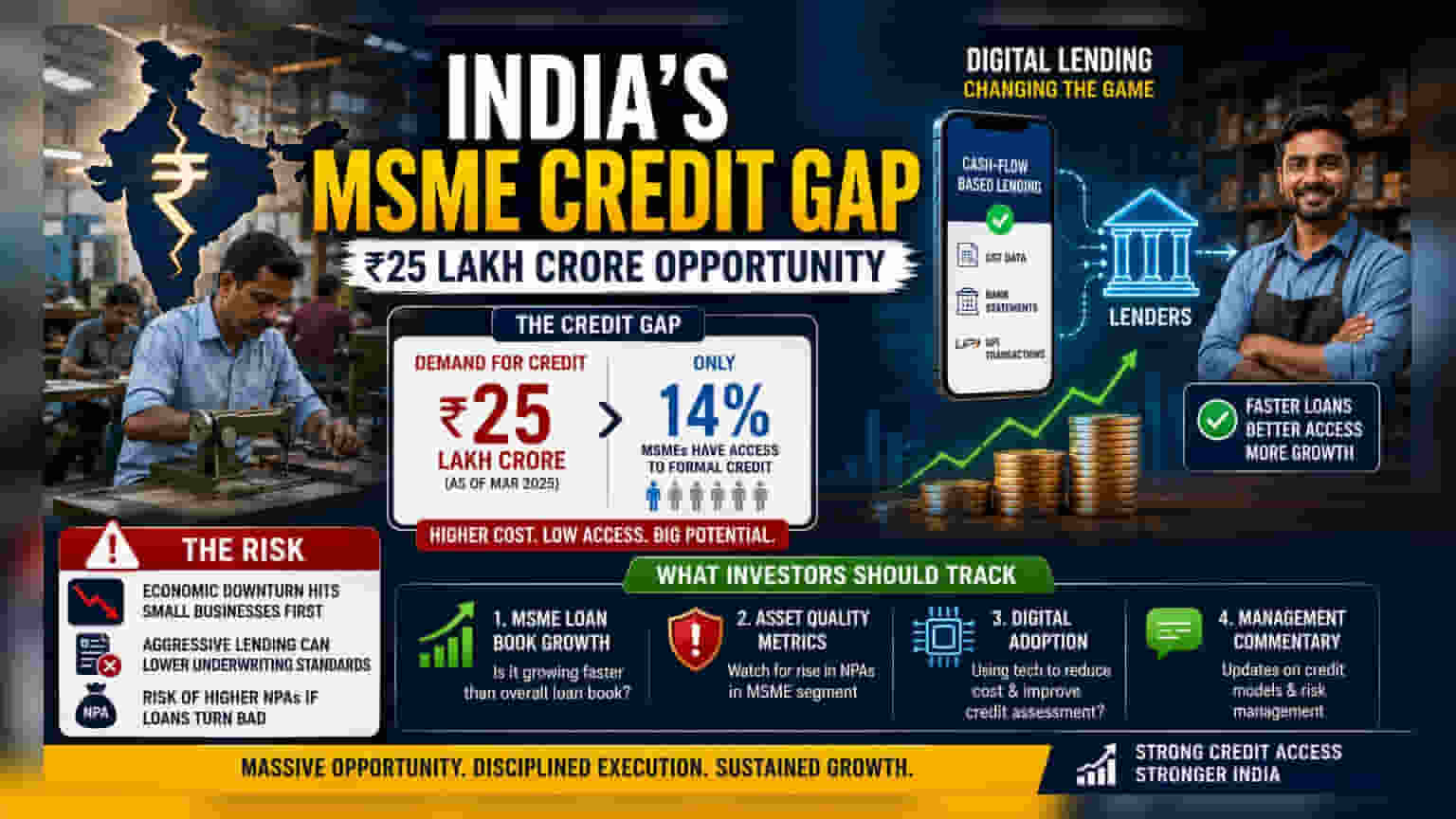

Deloitte ના તાજેતરના રિપોર્ટમાં ભારતીય અર્થતંત્ર સામે એક મોટી સમસ્યા ઉજાગર થઈ છે: Micro, Small, and Medium Enterprises (MSMEs) દ્વારા સામનો કરવામાં આવતી વિશાળ ક્રેડિટ ગેપ. રિપોર્ટનો અંદાજ છે કે માર્ચ 2025 સુધીમાં, ધિરાણની માંગ અને ફોર્મલ સ્ત્રોતો દ્વારા તેનો પુરવઠો વચ્ચેનો આ તફાવત આશરે ₹25 લાખ કરોડ સુધી પહોંચી ગયો છે. ડિજિટલ પેમેન્ટ્સ અને UPI ટ્રાન્ઝેક્શન્સમાં ભારતના ઝડપી વિકાસ છતાં, માત્ર 14% MSMEs ને જ વર્તમાનમાં ફોર્મલ, સંસ્થાકીય ધિરાણની સુલભતા છે.

આમાંની મોટાભાગની કંપનીઓ હજુ પણ સ્થાનિક નાણાં ધીરનારા જેવા અનૌપચારિક સ્ત્રોતો પર આધાર રાખે છે, જે સામાન્ય રીતે ખૂબ ઊંચા વ્યાજ દર વસૂલે છે. આ પરિસ્થિતિ ત્યારે પણ યથાવત છે જ્યારે 89% ભારતીય પુખ્ત વયના લોકો પાસે હવે નાણાકીય ખાતું છે, જે સૂચવે છે કે ખાતું હોવાનો અર્થ એ નથી કે લોન સરળતાથી મળી જશે.

ધિરાણકર્તાઓ માટે વિકાસની તક

બેંકિંગ અને નોન-બેંકિંગ ફાઇનાન્સ કંપની (NBFC) ક્ષેત્રોમાં રોકાણકારો માટે, આ ડેટા એક વિશાળ સંભવિત બજાર દર્શાવે છે. નાણાકીય સંસ્થાઓ વર્ષોથી આ સેગમેન્ટ પર કબજો કરવાનો સક્રિય પ્રયાસ કરી રહી છે કારણ કે MSME લોન સામાન્ય રીતે મોટા કોર્પોરેશનો અથવા રિટેલ હોમ ખરીદદારોને અપાતી લોનની સરખામણીમાં ઊંચા પ્રોફિટ માર્જિન પ્રદાન કરે છે.

આ ગેપને ભરવા માટે, ઘણા ધિરાણકર્તાઓ તેમના અભિગમમાં ફેરફાર કરી રહ્યા છે. જમીન અથવા મિલકત જેવી પરંપરાગત કોલેટરલ (જામીન) માંગવાને બદલે, તેઓ વધુને વધુ રોકડ-પ્રવાહ-આધારિત ધિરાણનો ઉપયોગ કરી રહ્યા છે. GST ફાઇલિંગ્સ, બેંક સ્ટેટમેન્ટ્સ અને UPI ટ્રાન્ઝેક્શન હિસ્ટ્રી જેવા ડિજિટલ ડેટાનું વિશ્લેષણ કરીને, ધિરાણકર્તાઓ નાની કંપનીઓની ચુકવણી ક્ષમતાનું વધુ સચોટ અને ઝડપી મૂલ્યાંકન કરી શકે છે. આગામી વર્ષોમાં તેમના લોન બુકને વિસ્તૃત કરવાનો લક્ષ્યાંક રાખતી ઘણી બેંકો અને NBFCs માટે આ એક મુખ્ય વ્યૂહાત્મક પગલું છે.

એસેટ ક્વોલિટીનું જોખમ

જ્યારે વૃદ્ધિની સંભાવના વધારે છે, ત્યારે MSME સેગમેન્ટ જોખમોથી મુક્ત નથી. રોકાણકારોએ સમજવું જોઈએ કે MSME ધિરાણ સામાન્ય રીતે મોટા કોર્પોરેટ ધિરાણ કરતાં આર્થિક ચક્ર પ્રત્યે વધુ સંવેદનશીલ હોય છે. જ્યારે વ્યાપક અર્થતંત્ર ધીમું પડે છે, ત્યારે નાના વ્યવસાયો ઘણીવાર દબાણ અનુભવનારા પ્રથમ હોય છે, જે ઊંચા ડિફોલ્ટ તરફ દોરી શકે છે.

જેમ જેમ બેંકો અને NBFCs આ બજારનો આક્રમક રીતે પીછો કરે છે, તેમ તેમ બજાર હિસ્સો મેળવવા માટે અંડરરાઇટિંગ ધોરણો ઘટાવાનું જોખમ રહેલું છે. જો ધિરાણકર્તાઓ આ લોનની ગુણવત્તા પર ધ્યાનપૂર્વક નજર ન રાખે, તો તે નોન-પર્ફોર્મિંગ એસેટ્સ (NPAs) માં વધારો કરી શકે છે, જે એવી લોન છે જ્યાં ઉધાર લેનાર વ્યાજ અથવા મુદ્દલ ચૂકવવાનું બંધ કરી દે છે. અગાઉના ચક્રમાં, અસુરક્ષિત અથવા અર્ધ-સુરક્ષિત MSME ધિરાણમાં અતિશય વૃદ્ધિ ઘણીવાર ધિરાણકર્તાઓ માટે ખરાબ લોનમાં વધારો તરફ દોરી ગઈ છે.

રોકાણકારોએ શું ટ્રેક કરવું?

જેમ જેમ બેંકિંગ ક્ષેત્ર આ ₹25 લાખ કરોડની તકનો લાભ લેવાનો પ્રયાસ કરી રહ્યું છે, તેમ રોકાણકારોએ માત્ર લોન વૃદ્ધિના આંકડાથી આગળ જોવું જોઈએ. બેંકો અને NBFCs ના ત્રિમાસિક અહેવાલોનું વિશ્લેષણ કરતી વખતે, આ ક્ષેત્રો પર ધ્યાન કેન્દ્રિત કરવાનું વિચારો:

- MSME લોન બુક ગ્રોથ: શું ધિરાણકર્તા તેની એકંદર લોન બુક કરતાં MSME બુકને વધુ ઝડપથી વધારી રહ્યો છે?

- એસેટ ક્વોલિટી મેટ્રિક્સ: MSME અથવા નાના-વ્યવસાય શ્રેણીમાં NPAs માં કોઈ વધારો થયો છે કે કેમ તેના પર નજર રાખો.

- ડિજિટલ અપનાવવાની પ્રક્રિયા: શું ધિરાણકર્તા આ નાની લોનની આકારણી અને પ્રક્રિયાના ખર્ચને ઘટાડવા માટે ટેકનોલોજીનો સફળતાપૂર્વક ઉપયોગ કરી રહ્યો છે?

- મેનેજમેન્ટ કોમેન્ટ્રી: આ સેગમેન્ટ માટે તેમના ક્રેડિટ-સ્કોરિંગ મોડલ્સ અને રિસ્ક મેનેજમેન્ટ સ્ટ્રેટેજી પરના અપડેટ્સ સાંભળો.

આખરે, જ્યારે અખૂટ MSME બજાર સતત લાંબા ગાળાની વૃદ્ધિનો માર્ગ આપે છે, ત્યારે ધિરાણકર્તાઓની ધિરાણ વિસ્તૃત કરવા અને ખરાબ લોનને નિયંત્રણમાં રાખવા વચ્ચે સંતુલન જાળવવાની ક્ષમતા આ વ્યૂહરચનાની સફળતાને નિર્ધારિત કરશે.