વેલ્યુએશન (Valuation) અને વાસ્તવિકતા વચ્ચેનો તફાવત

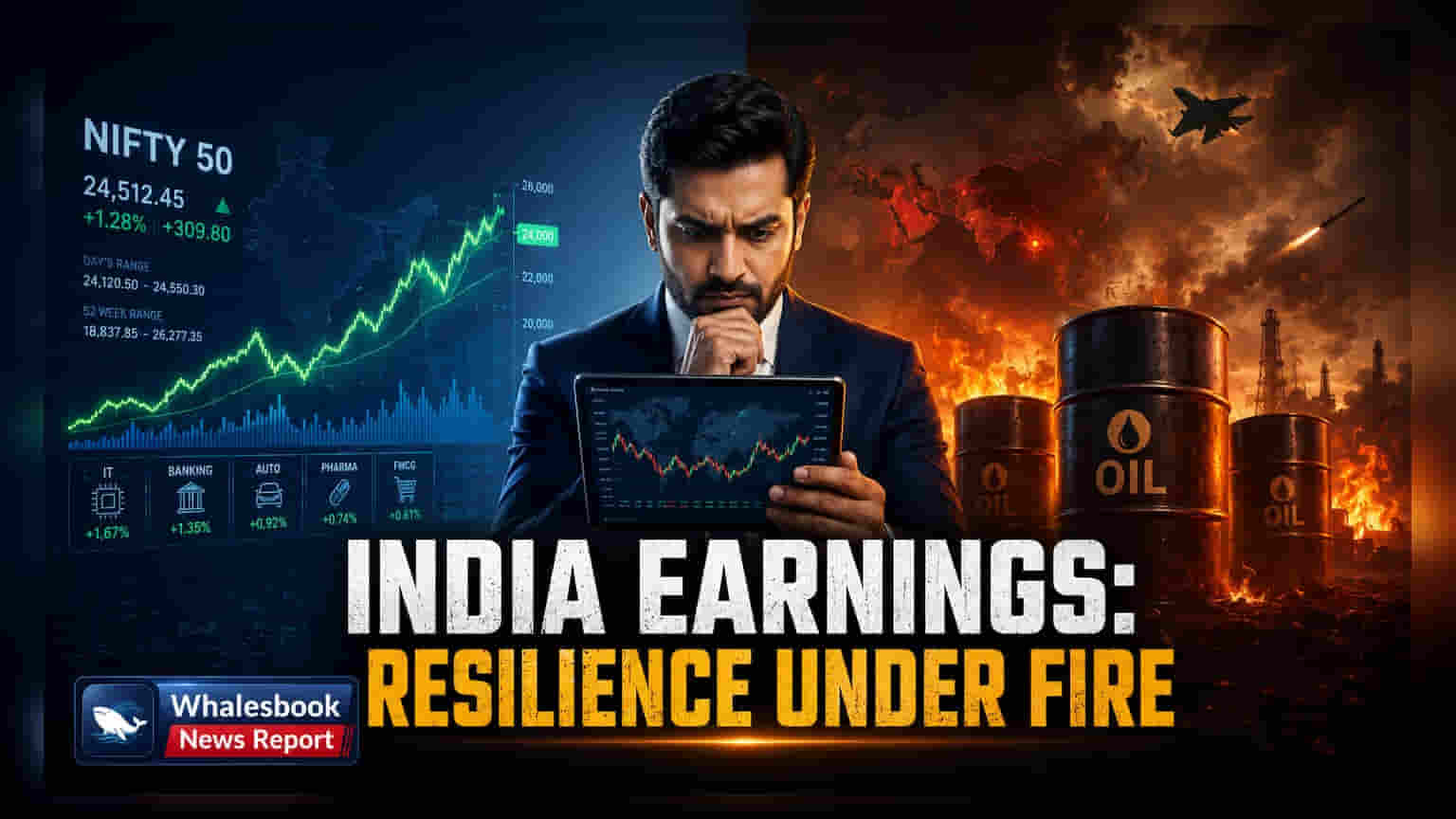

Nifty 50 ના અર્નિંગ્સ (Earnings) ના અનુમાન પાછળનું વર્તમાન બજારનું આશાવાદ એ ધારણા પર આધારિત છે કે ભૂ-રાજકીય (Geopolitical) આંચકા ટૂંકા ગાળાના રહેશે. એનાલિસ્ટ્સ (Analysts) ના અનુમાનમાં માંડ માંડ ઘટાડો થયો છે, છતાં વર્તમાન શેરની વેલ્યુએશન (Valuation) અને વધતા ઓપરેશનલ ખર્ચ (Operational Costs) વચ્ચેનો તફાવત વધી રહ્યો છે. વૈશ્વિક સપ્લાય ચેઇન (Supply Chain) જલ્દી સામાન્ય થઈ જશે તેવી માન્યતા, ઊંચા ફ્રેટ કોસ્ટ (Freight Costs) અને ક્રૂડ ઓઇલના ભાવમાં અસ્થિરતાની વાસ્તવિકતાને અવગણે છે. આ પરિબળો ભારતના ઉત્પાદન (Manufacturing) અને લોજિસ્ટિક્સ (Logistics) ઉદ્યોગો માટે ખર્ચમાં સીધો વધારો કરે છે.

સેક્ટર પ્રમાણે નબળાઈ અને માર્જિનનું ધોવાણ

મુખ્ય ઇન્ડેક્સ (Index) ના આંકડાઓની બહાર જોઇએ તો, આંતરરાષ્ટ્રીય શિપિંગ (Shipping) પર નિર્ભર ક્ષેત્રોમાં નફામાં વધુ ઘટાડો જોવા મળી રહ્યો છે. એવિએશન (Aviation) અને પ્રોસેસ્ડ એક્સપોર્ટ (Processed Exports) જેવા ઉદ્યોગો પહેલેથી જ ઓછા પ્રોફિટ માર્જિન (Profit Margins) નો અનુભવ કરી રહ્યા છે. IT સર્વિસિસ (IT Services) સેક્ટર પણ એક અલગ જટિલતા ઉમેરે છે, કારણ કે નવા કર્મચારીઓની ભરતીમાં ઘટાડો સૂચવે છે કે કંપનીઓ ભવિષ્યના કાર્યબળના વિસ્તરણમાં ઘટાડો કરી રહી છે. આ દર્શાવે છે કે કંપનીઓના નેતાઓ વર્તમાન બજારની ભાવના કરતાં લાંબા સમય સુધી આર્થિક મંદીની તૈયારી કરી રહ્યા છે. જ્યારે ભારતમાં ઘરેલું માંગ (Domestic Demand) ઐતિહાસિક રીતે એક સુરક્ષા કવચ પૂરું પાડતું રહ્યું છે, ત્યારે ઊંચા વ્યાજ દરો (Interest Rates) અને સતત રિટેલ ફુગાવા (Retail Inflation) ને કારણે બિન-આવશ્યક ચીજવસ્તુઓ પરનો ખર્ચ ધીમો પડી રહ્યો છે. આ આવક વૃદ્ધિને ધમકી આપે છે જે હાલમાં ઊંચા શેર ભાવના ગુણાંક (Multiples) ને ટેકો આપે છે.

માળખાકીય નબળાઈઓ અને બેર કેસ (Bear Case)

નાણાકીય સંસ્થાઓ ભારતીય કોર્પોરેટ બેલેન્સ શીટ (Corporate Balance Sheets) ની વધતી જતી તપાસ કરી રહી છે, ખાસ કરીને ઊંચા વ્યાજ દરો સાથે સંઘર્ષ કરી રહેલી અત્યંત દેવાદાર કંપનીઓ માટે. એક મોટું જોખમ ઊર્જા આયાત પર ભારતની નિર્ભરતા છે; હોર્મુઝની સામુદ્રધુની (Strait of Hormuz) માં કોઈપણ વધુ સંઘર્ષ વૃદ્ધિને ઢાંકી દેનારો વ્યાપક આર્થિક આંચકો આપી શકે છે. સ્ટ્રેસ ટેસ્ટ (Stress Tests) પણ સૂચવે છે કે જો વર્તમાન શિપિંગ વિલંબ નાણાકીય વર્ષના બીજા છ મહિના સુધી ચાલુ રહે તો નફાકારકતામાં 2% નો ઘટાડો એ સૌથી ખરાબ સ્થિતિ નહીં, પરંતુ સંભવિત પરિણામ છે. શંકાવાદીઓ નોંધે છે કે જો રૂપિયો ઘટવાનું ચાલુ રાખે, તો વિદેશી દેવાની ચુકવણીનો ખર્ચ વધશે, જેનાથી ઓપરેટિંગ ખર્ચ દ્વારા પહેલેથી જ તણાવગ્રસ્ત રોકડ પ્રવાહ (Cash Flow) પર વધુ દબાણ આવશે.

આગળનો માર્ગ

રોકાણકારોએ ઇન્વેન્ટરી (Inventory) અને દેવાની ચુકવણી પર મેનેજમેન્ટના માર્ગદર્શનમાં થતા ફેરફારો પર નજર રાખવી જોઈએ. જેમ જેમ નાણાકીય વર્ષ આગળ વધશે, તેમ તેમ માત્ર વેચાણ વૃદ્ધિ પર આધાર રાખીને સંકોચાતા નફાના માર્જિનને છુપાવવું સંભવતઃ ટકી શકશે નહીં. GDP વૃદ્ધિના સ્થિર અનુમાન અને આશાવાદી અર્નિંગ્સ (Earnings) ના અંદાજ વચ્ચેના અંતરને કારણે રોકાણના જોખમનું પુનઃમૂલ્યાંકન કરવાની ફરજ પડશે, જેના કારણે બજારમાં વધઘટની અપેક્ષા રાખી શકાય છે. જે રોકાણકારો યુદ્ધ-પૂર્વેની પરિસ્થિતિમાં પાછા ફરવા પર દાવ લગાવી રહ્યા છે તેઓ નિરાશ થઈ શકે છે જો વધતા ખર્ચના વર્તમાન ચક્રથી ખરીદ શક્તિ ઓછી થવાનું ચાલુ રહે જે ઐતિહાસિક રીતે ભારતના વિકાસને વેગ આપતું રહ્યું છે.