માર્કેટ મિકેનિક્સમાં બદલાવ

ઇક્વિટી-કેન્દ્રિત વિશ્લેષણનું પરંપરાગત પ્રભુત્વ રિટેલ રોકાણકારોને વ્યાજ દરના જોખમ (Interest Rate Risk) માટે ખુલ્લા પાડી શકે છે. જ્યારે શેરબજાર હેડલાઇન્સમાં રહે છે, ત્યારે ભારતીય ડેટ માર્કેટમાં જોખમનું અંતર્ગત મૂલ્યાંકન સમગ્ર નાણાકીય પ્રણાલીમાં મૂડી ખર્ચ નક્કી કરે છે. વર્તમાન સંકેતો ઐતિહાસિક સ્થિરતાથી અલગ થવાની દિશા દર્શાવે છે, કારણ કે રિઝર્વ બેંક ઓફ ઇન્ડિયા (RBI) દ્વારા સિસ્ટમિક લિક્વિડિટી મેનેજમેન્ટ અને કેન્દ્ર સરકાર દ્વારા કરવામાં આવતી મોટી ઉધાર યોજનાઓ એકબીજા સાથે ટકરાઈ રહી છે.

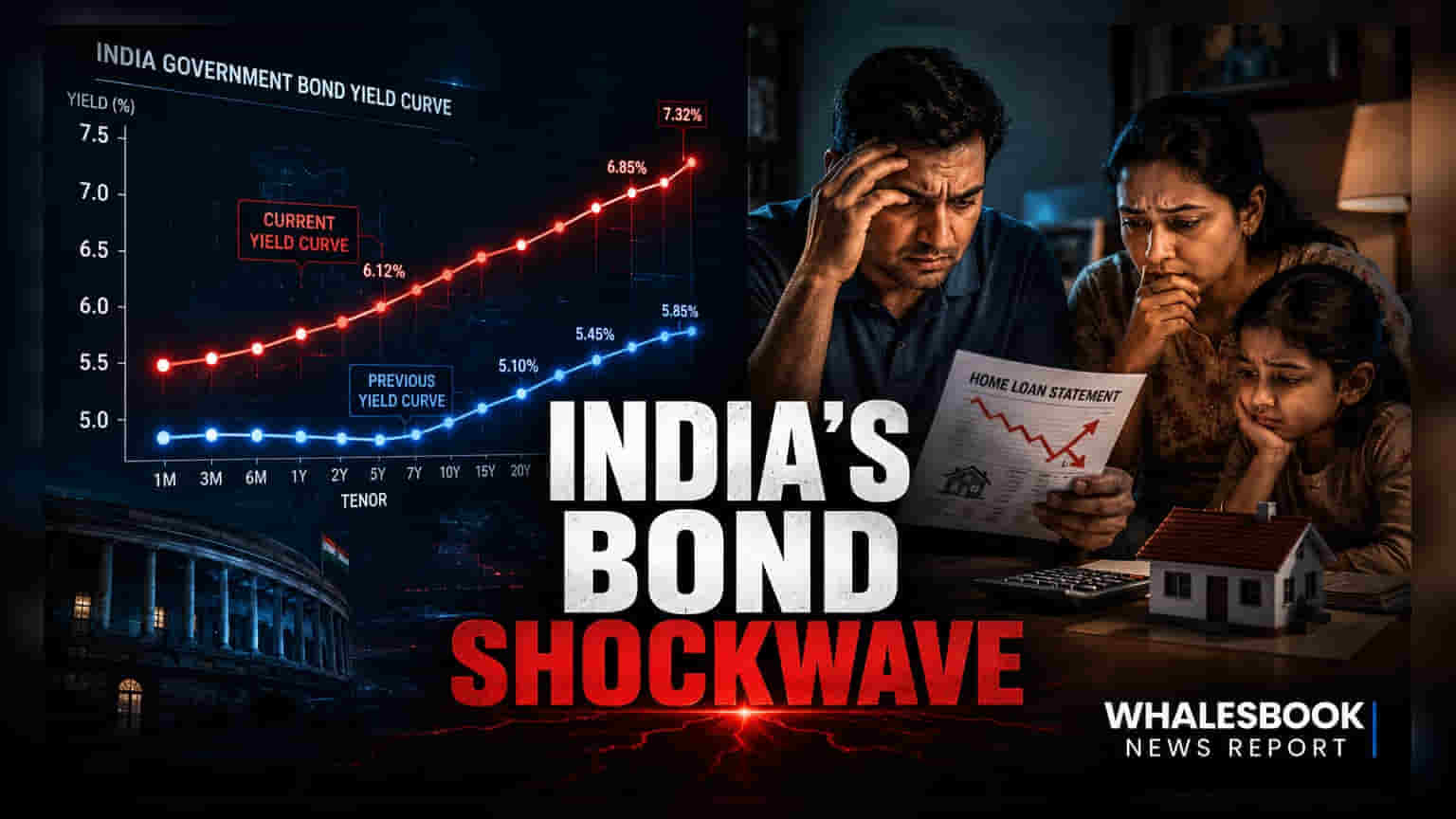

યીલ્ડ કર્વ ડાયનેમિક્સ અને સિસ્ટમિક અસર

એવા બજારોથી વિપરીત જ્યાં યીલ્ડ કર્વ ઇન્વર્ઝન (Yield Curve Inversion) મંદીનો વિશ્વસનીય સંકેત આપે છે, ભારતીય સંદર્ભ સ્ટેચ્યુટરી લિક્વિડિટી રેશિયો (SLR) અને 'હેલ્ડ ટુ મેચ્યોરિટી' (HTM) વર્ગીકરણ જેવા આંતરિક એકાઉન્ટિંગ ધોરણોથી ભારે પ્રભાવિત રહે છે. આ સ્ટ્રક્ચરલ બફર્સ વોલેટિલિટીને અસરકારક રીતે ઘટાડે છે પરંતુ અંતર્ગત ડ્યુરેશન રિસ્ક (Duration Risk) ને છુપાવી શકે છે. જ્યારે બેંકો મોટા HTM પોર્ટફોલિયો જાળવી રાખે છે, ત્યારે નીતિગત દર ફેરફારોનું વાસ્તવિક અર્થતંત્રમાં ટ્રાન્સમિશન નોંધપાત્ર વિલંબ અનુભવે છે. જોકે, વૈશ્વિક ઇન્ડેક્સ સમાવેશ બાદ ફોરેન ઇન્સ્ટિટ્યુશનલ પાર્ટિસિપેશનમાં વધારો થતાં, સ્થાનિક નિયમોની ઇન્સ્યુલેટિંગ અસર ઓછી થવા લાગી છે. વૈશ્વિક મૂડી પ્રવાહ સાથેનું આ એકીકરણ એટલે કે સ્થાનિક યીલ્ડ્સ યુએસ ટ્રેઝરી વોલેટિલિટી પ્રત્યે વધુને વધુ સંવેદનશીલ બની રહી છે, જેના કારણે લાંબા ગાળાના બોન્ડ યીલ્ડ્સ અને ચલણ સ્થિરતા વચ્ચેના સંબંધ પર વધુ ધ્યાન આપવાની જરૂર છે.

ડેટ એક્સપોઝરમાં નબળાઈઓ (Forensic Bear Case)

લાંબા-ગાળાના ડેટ ફંડ્સ (Long-Duration Debt Funds) માં રોકાણ કરનારા રોકાણકારોને નોંધપાત્ર સ્ટ્રક્ચરલ જોખમોનો સામનો કરવો પડી શકે છે, જો ફુગાવાના દબાણને કારણે RBI 'હાયર-ફોર-લોંગર' (Higher-for-Longer) રેટ પોસ્ચર અપનાવે. વર્તમાન વાતાવરણમાં પ્રાથમિક નબળાઈ એ છે કે નીતિગત દર વધારા અને ફ્લોટિંગ-રેટ હોમ લોનના ત્યારબાદના રિપ્રાઇસિંગ વચ્ચેનો વિલંબ, જે વધુ પડતા લીવરેજ ધરાવતા રિટેલ લોનધારકો માટે 'ડેટ ટ્રેપ' (Debt Trap) બનાવે છે. વધુમાં, સરકારી સિક્યોરિટીઝ પર કોર્પોરેટ ક્રેડિટ સ્પ્રેડ (Corporate Credit Spreads) પાતળા રહે છે, જે સૂચવે છે કે જો ઉધાર લેવાનો ખર્ચ ઊંચો રહે તો સંભવિત ડિફોલ્ટને બજાર હજુ સુધી સંપૂર્ણ રીતે ધ્યાનમાં લઈ રહ્યું નથી. જો સિસ્ટમિક લિક્વિડિટી અદૃશ્ય થઈ જાય - જે ઘણીવાર આક્રમક ઓપન માર્કેટ ઓપરેશન્સ (Open Market Operations) દ્વારા ટ્રિગર થાય છે - તો ગૌણ કોર્પોરેટ બોન્ડ માર્કેટમાં ઊંડાણનો અભાવ લિક્વિડિટી કટોકટી તરફ દોરી શકે છે, જેનાથી ફંડ મેનેજરોને રોકડની જરૂર હોય ત્યારે એસેટ્સનું મૂલ્ય ઘટાડવાની ફરજ પડી શકે છે.

આગળનો માર્ગ

બજાર સહભાગીઓએ હેડલાઇન રેપો રેટ (Repo Rate) ગોઠવણોથી ધ્યાન હટાવીને 10-વર્ષ અને 2-વર્ષના સરકારી સિક્યોરિટીઝ વચ્ચેના સ્પ્રેડ (Spread) પર ધ્યાન કેન્દ્રિત કરવું જોઈએ. આ ચોક્કસ તફાવત મધ્ય-ગાળાની વૃદ્ધિની અપેક્ષાઓ અને ફુગાવાના જોખમ પ્રીમિયમ (Inflation Risk Premium) નો વધુ સ્પષ્ટ ખ્યાલ આપે છે. જેમ જેમ સરકાર તેના રાજકોષીય એકત્રીકરણ (Fiscal Consolidation) માર્ગ પર આગળ વધી રહી છે, તેમ તેમ કુલ બજાર ઉધારમાં ઘટાડો યીલ્ડ્સ માટે સૌથી મહત્વપૂર્ણ ટેકો બની રહેશે. તેનાથી વિપરીત, રાજકોષીય લક્ષ્યોથી કોઈપણ વિચલન કર્વના લાંબા છેડે તાત્કાલિક વેચાણ દબાણ લાવી શકે છે, જે ફિક્સ્ડ-ઇન્કમ પોર્ટફોલિયો અને બેંકિંગ અને રિયલ એસ્ટેટ જેવા વ્યાજ-દર-સંવેદનશીલ ઇક્વિટી ક્ષેત્રો બંનેના મૂલ્યાંકનને દબાણ હેઠળ મૂકશે.