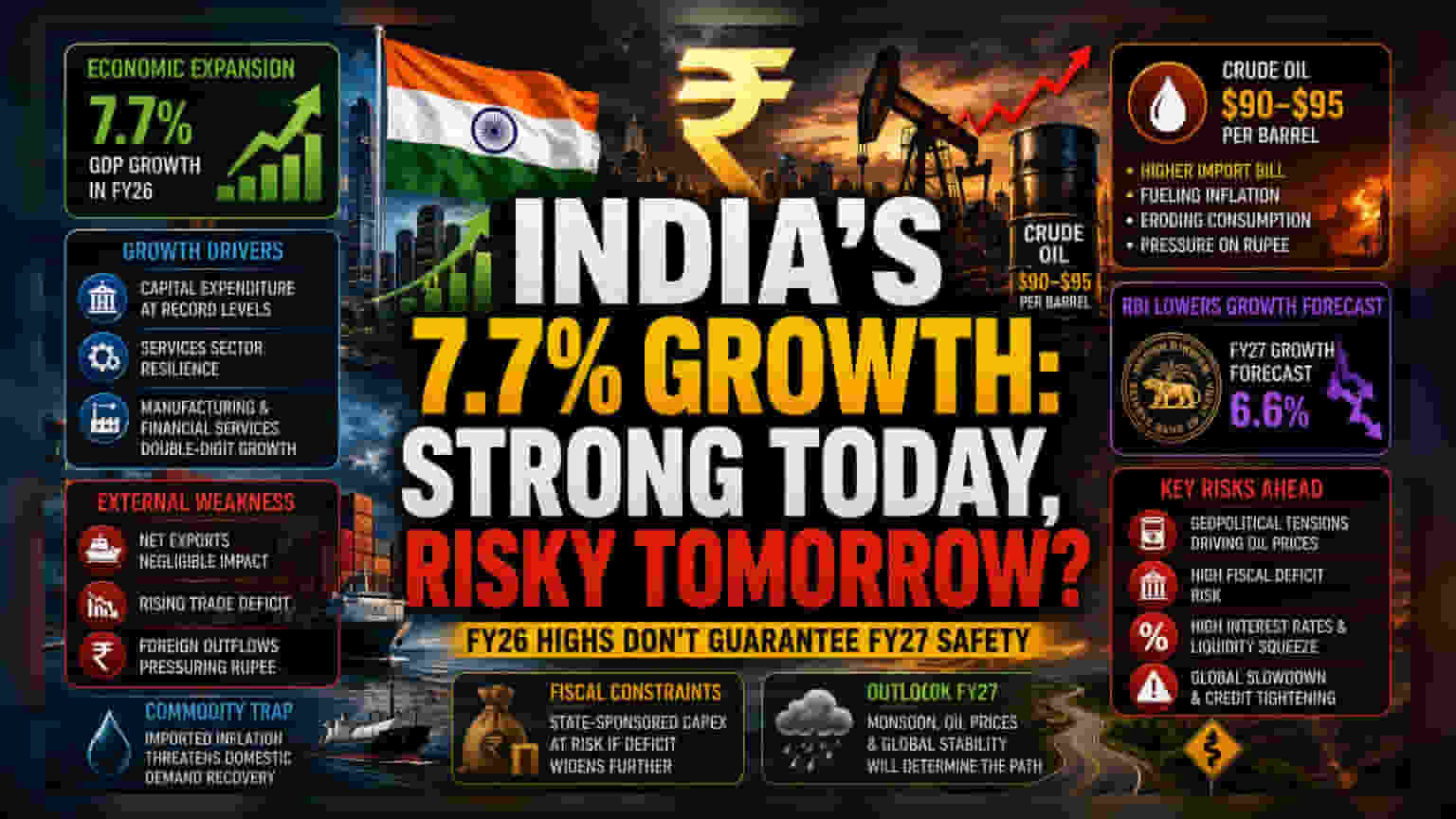

શું સ્થાનિક વૃદ્ધિ ભ્રામક છે?

7.7% નો ગ્રોથ આંકડો અર્થતંત્રની આંતરિક ગતિશીલતા દર્શાવે છે, પરંતુ GDP અને બાહ્ય વાતાવરણ વચ્ચેનું અંતર વધી રહ્યું છે. આ વૃદ્ધિ મુખ્યત્વે સરકારી મૂડી ખર્ચ અને સેવા ક્ષેત્રની સ્થિતિસ્થાપકતા પર આધારિત હતી, જે નિકાસમાં થયેલા નજીવા યોગદાનને છુપાવી રહી છે. મેન્યુફેક્ચરિંગ અને નાણાકીય સેવાઓમાં ડબલ-ડિજિટ ગ્રોથ જોવા મળ્યો હોવા છતાં, આ આંકડા ભૂતકાળના સમયગાળાનું ચિત્ર રજૂ કરે છે જે ઝડપથી બદલાઈ રહ્યું છે.

કોમોડિટીનો ફંદો અને બાહ્ય જોખમ

આ નાણાકીય વર્ષનો મુખ્ય વળાંક ઉર્જા આયાત બિલ છે. ભૂતકાળના વર્ષોથી વિપરીત, જ્યાં ભારતનો વેપાર ખાધ (Trade Deficit) નિયંત્રણમાં હતી, US-ઈરાન સંઘર્ષના કારણે ક્રૂડ ઓઇલના ભાવમાં અસ્થિરતા વધી છે. ભારતીય રિઝર્વ બેંક (RBI) દ્વારા FY27 માટે ગ્રોથ પ્રોજેક્શન ઘટાડીને 6.6% કરવામાં આવ્યું છે, જે દર્શાવે છે કે અર્થતંત્ર પર બાહ્ય દબાણ વધી રહ્યું છે. $90-$95 પ્રતિ બેરલની આસપાસ ફરતા ક્રૂડ ઓઇલના ભાવ ભારતીય ગ્રાહક પર સીધો બોજ નાખે છે, જે મોંઘવારી વધારી શકે છે અને ખર્ચ કરવાની ક્ષમતા ઘટાડી શકે છે.

મંદીના સંકેતો

હાલની મૂડી નિર્માણ અને સરકારી પ્રોજેક્ટ્સ વચ્ચેનો ઊંચો સંબંધ એક ગંભીર જોખમ છે. જો ઉર્જા સબસિડી અથવા રૂપિયાના અવમૂલ્યનને કારણે દેવું વધવાથી રાજકોષીય ખાધ (Fiscal Deficit) વધે, તો સરકારની રોકાણ જાળવી રાખવાની ક્ષમતા ઘટશે. વધુમાં, બાહ્ય ક્ષેત્રની નબળાઈ માત્ર નિકાસમાં ઘટાડો નથી, પરંતુ તે લિક્વિડિટી (Liquidity) સંકટ દર્શાવે છે. વૈશ્વિક જોખમ વધવાને કારણે વિદેશી સંસ્થાકીય રોકાણકારો (FIIs) ના નાણાં બહાર નીકળી રહ્યા છે, જે રૂપિયા પર દબાણ લાવે છે અને RBI ની વ્યાજ દરની નીતિને જટિલ બનાવે છે. સ્થાનિક ક્ષેત્ર વૈશ્વિક વેપાર સંકોચનથી અલગ રહી શકે તેવું અનુમાન ઐતિહાસિક દાખલાઓ અવગણે છે.

FY27 માટેનું અનુમાન

આગળ જતાં, અર્થતંત્ર વૃદ્ધિ-કેન્દ્રિત અભિગમથી સંકલન (Consolidation) ના સમયગાળામાં સંક્રમણનો સામનો કરી રહ્યું છે. 6.6% નો ગ્રોથ લક્ષ્યાંક આશાવાદી છે, જે ચોમાસાની સ્થિરતા અને ભૌગોલિક રાજકીય તણાવના નિયંત્રણ પર આધારિત રહેશે. સરકાર લાંબા ગાળાની માળખાકીય અખંડિતતા પર ધ્યાન કેન્દ્રિત કરી રહી છે, પરંતુ તાત્કાલિક દૃષ્ટિકોણ પાતળા બફર દ્વારા વર્ગીકૃત થયેલ છે, જ્યાં કોમોડિટીના ભાવમાં કોઈપણ વધારો અથવા વૈશ્વિક ધિરાણ પરિસ્થિતિઓમાં અણધાર્યા કડકતાને કારણે વૃદ્ધિની અપેક્ષાઓમાં વધુ ઘટાડો થઈ શકે છે.