ભારત હવે પ્રી-ફિલ્ડ ફોર્મ્સ અને એન્યુઅલ ઇન્ફોર્મેશન સ્ટેટમેન્ટ (AIS) જેવી સુવિધાઓ સાથે ઓટોમેટેડ ટેક્સ ફાઇલિંગ તરફ આગળ વધી રહ્યું છે. જોકે, સિંગાપોર કે જાપાન જેવી સિસ્ટમ્સની સરખામણીમાં આ પ્રક્રિયા હજુ પણ વધુ સમય માંગી લે તેવી છે. તે દેશોમાં પગારદાર કર્મચારીઓ ઘણીવાર ફાઇલિંગ કરવાનું ટાળી શકે છે, જ્યારે ભારતમાં સેલ્ફ-એસેસમેન્ટ મોડેલ જાળવી રાખવામાં આવ્યું છે, જેમાં કર કપાત (Tax Withheld) છતાં વાર્ષિક સબમિશન જરૂરી છે.

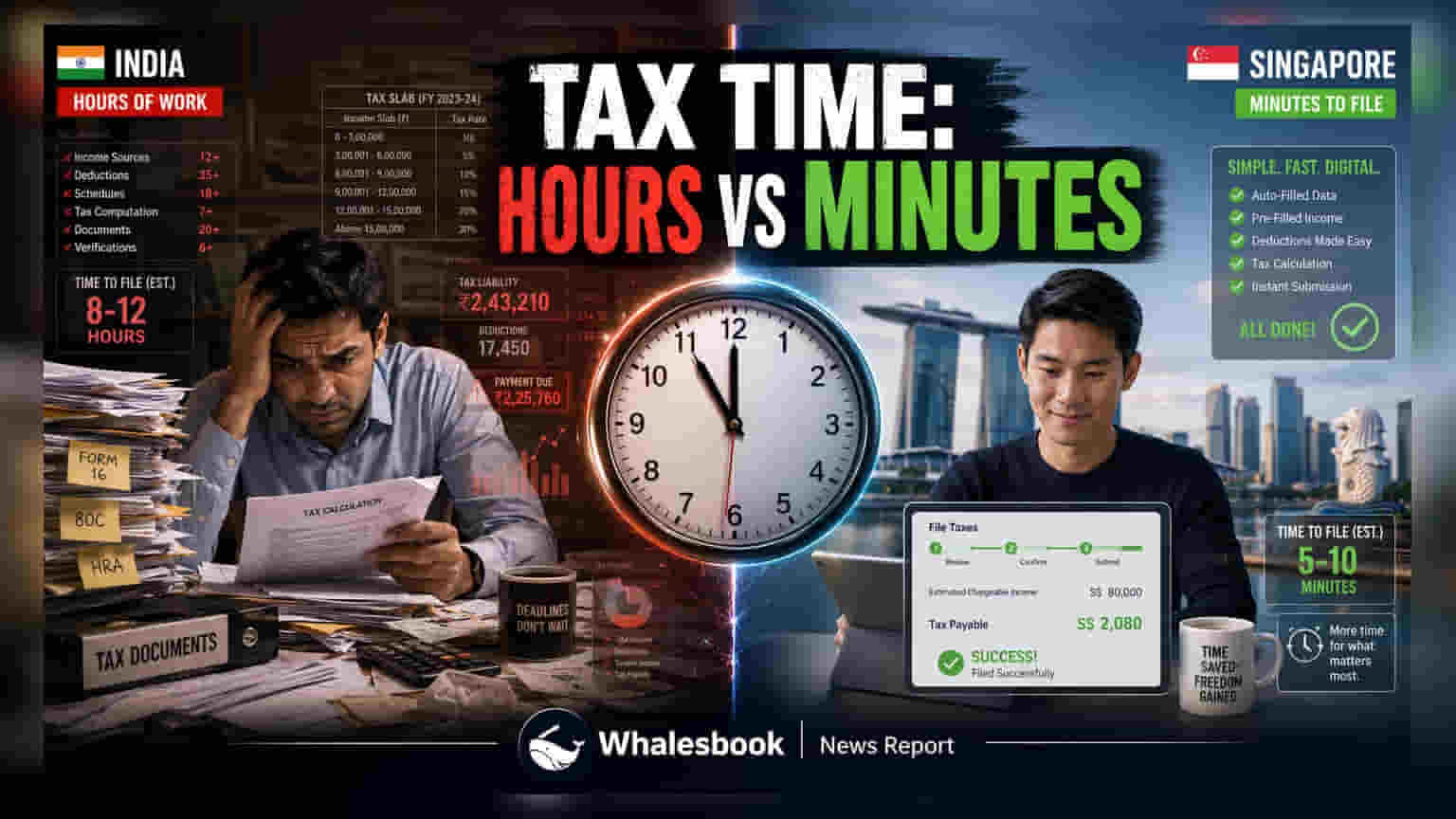

ભારતમાં પગારદાર વ્યક્તિઓ માટે ટેક્સ ફાઇલિંગનો અનુભવ હાલ ડિજિટલ પરિવર્તનમાંથી પસાર થઈ રહ્યો છે. જોકે ટેક્સપેયર્સ ઘણીવાર આવકવેરા પોર્ટલ પર કલાકો વિતાવે છે, આંતરરાષ્ટ્રીય સરખામણીઓ વહીવટી ફિલસૂફીમાં મોટો તફાવત દર્શાવે છે. સિંગાપોર, જાપાન અને યુનાઇટેડ કિંગડમ જેવા દેશોમાં, ટેક્સ અધિકારીઓએ એવી સિસ્ટમ્સ અપનાવી છે જે ઘણીવાર વ્યક્તિગત ટેક્સપેયર્સ માટે રિટર્ન ફાઇલ કરવાની જરૂરિયાતને દૂર કરે છે, જ્યારે ભારતની પ્રક્રિયા યુનાઇટેડ સ્ટેટ્સમાં જોવા મળતા કમ્પ્લાયન્સ-હેવી મોડેલ સાથે વધુ નજીકથી જોડાયેલી છે.

વૈશ્વિક ટેક્સ ફ્રેમવર્કની સરખામણી

સિંગાપોર તેના મોટાભાગના કાર્યબળ માટે 'નો-ફાઇલિંગ સર્વિસ' (No-Filing Service) નો ઉપયોગ કરે છે. કારણ કે નોકરીદાતાઓ પગારનો ડેટા સીધો ઇનલેન્ડ રેવન્યુ ઓથોરિટીને પૂરો પાડે છે, સરકાર ફક્ત ટેક્સ જવાબદારી નોટિસ જારી કરે છે, જે પ્રક્રિયાને અસરકારક રીતે ઓટોમેટ કરે છે. તેવી જ રીતે, જાપાન 'નેનમાત્સુ ચોસેઈ' (Nenmatsu Chosei) નામની વર્ષના અંતે પેરોલ સમાધાન સિસ્ટમનો ઉપયોગ કરે છે, જ્યાં નોકરીદાતાઓ અંતિમ ટેક્સ સમાધાન સંભાળે છે, જેનાથી કર્મચારીઓ પરનો બોજ ઘટે છે. યુનાઇટેડ કિંગડમની 'પે-એઝ-યુ-અર્ન' (Pay-As-You-Earn) સિસ્ટમ સમાંતર તર્ક પર કાર્ય કરે છે, જ્યાં વ્યક્તિ પાસે અન્ય આવકના સ્ત્રોત ન હોય ત્યાં સુધી ટેક્સ ગોઠવણો સામાન્ય રીતે પેરોલ દ્વારા સંચાલિત થાય છે.

તેનાથી વિપરીત, યુનાઇટેડ સ્ટેટ્સ મોટાભાગના ટેક્સપેયર્સ પાસેથી વાર્ષિક ફેડરલ અને રાજ્ય ફાઇલિંગની જરૂર પડે છે, જે ભારતમાં વર્તમાન જરૂરિયાતોને પ્રતિબિંબિત કરતી વારંવારની કમ્પ્લાયન્સ જવાબદારી બનાવે છે. જોકે ભારતીય પગારદાર વ્યક્તિઓ માટે ટેક્સ ડિડક્ટેડ એટ સોર્સ (TDS) ઘણીવાર કુલ ટેક્સ જવાબદારીને આવરી લે છે, તેમ છતાં તેમને દેશના સેલ્ફ-એસેસમેન્ટ ફ્રેમવર્ક હેઠળ વાર્ષિક રિટર્ન ફાઇલ કરવાની જરૂર પડે છે.

ભારતીય ટેક્સ સિસ્ટમની દિશા

ભારતનો વર્તમાન અભિગમ એક હાઇબ્રિડ મોડેલ રજૂ કરે છે જે પારદર્શિતા અને વહીવટી નિયંત્રણ વચ્ચે સંતુલન શોધે છે. છેલ્લા દાયકામાં, સેન્ટ્રલ બોર્ડ ઓફ ડાયરેક્ટ ટેક્સિસ (Central Board of Direct Taxes) એ ટેક્સપેયર્સ દ્વારા જરૂરી મેન્યુઅલ પ્રયાસો ઘટાડવા માટે પ્રી-ફિલ્ડ રિટર્ન્સ અને એન્યુઅલ ઇન્ફોર્મેશન સ્ટેટમેન્ટ (AIS) જેવી પહેલ શરૂ કરી છે. AIS પારદર્શિતા માટે એક સાધન તરીકે કાર્ય કરે છે, જે વ્યક્તિઓને તૃતીય પક્ષો દ્વારા જાણ કરાયેલ તેમના નાણાકીય ડેટા જોવાની મંજૂરી આપે છે, જે કેટલાક અન્ય રાષ્ટ્રોની ઓટોમેટેડ પરંતુ ઓછી પારદર્શક સિસ્ટમ્સથી અલગ સુવિધા છે.

જોકે ભારતમાં રિટર્ન ફાઇલ કરવા અને સિંગાપોરમાં મૂલ્યાંકન પ્રાપ્ત કરવા વચ્ચેનો સમય તફાવત ચર્ચાનો મુદ્દો રહે છે, ભારતના ટેક્સ પોર્ટલને સમર્થન આપતી ટેકનોલોજીકલ ઇન્ફ્રાસ્ટ્રક્ચરમાં નોંધપાત્ર સુધારા જોવા મળ્યા છે. સરકારની વર્તમાન વ્યૂહરચના ફાઇલિંગની જરૂરિયાતને સંપૂર્ણપણે છોડી દેવાને બદલે સેલ્ફ-એસેસમેન્ટ ફ્રેમવર્કને સુધારવા પર કેન્દ્રિત જણાય છે. રોકાણકારો અને ટેક્સપેયર્સે AIS ડેટાને ટેક્સ ફોર્મ્સ સાથે વધુ એકીકરણ પર ધ્યાન આપવું જોઈએ, જે આગામી વર્ષોમાં રિટર્ન રિવ્યુ અને સબમિટ કરવા માટે જરૂરી સમય ઘટાડવાનું ચાલુ રાખવાની અપેક્ષા છે.