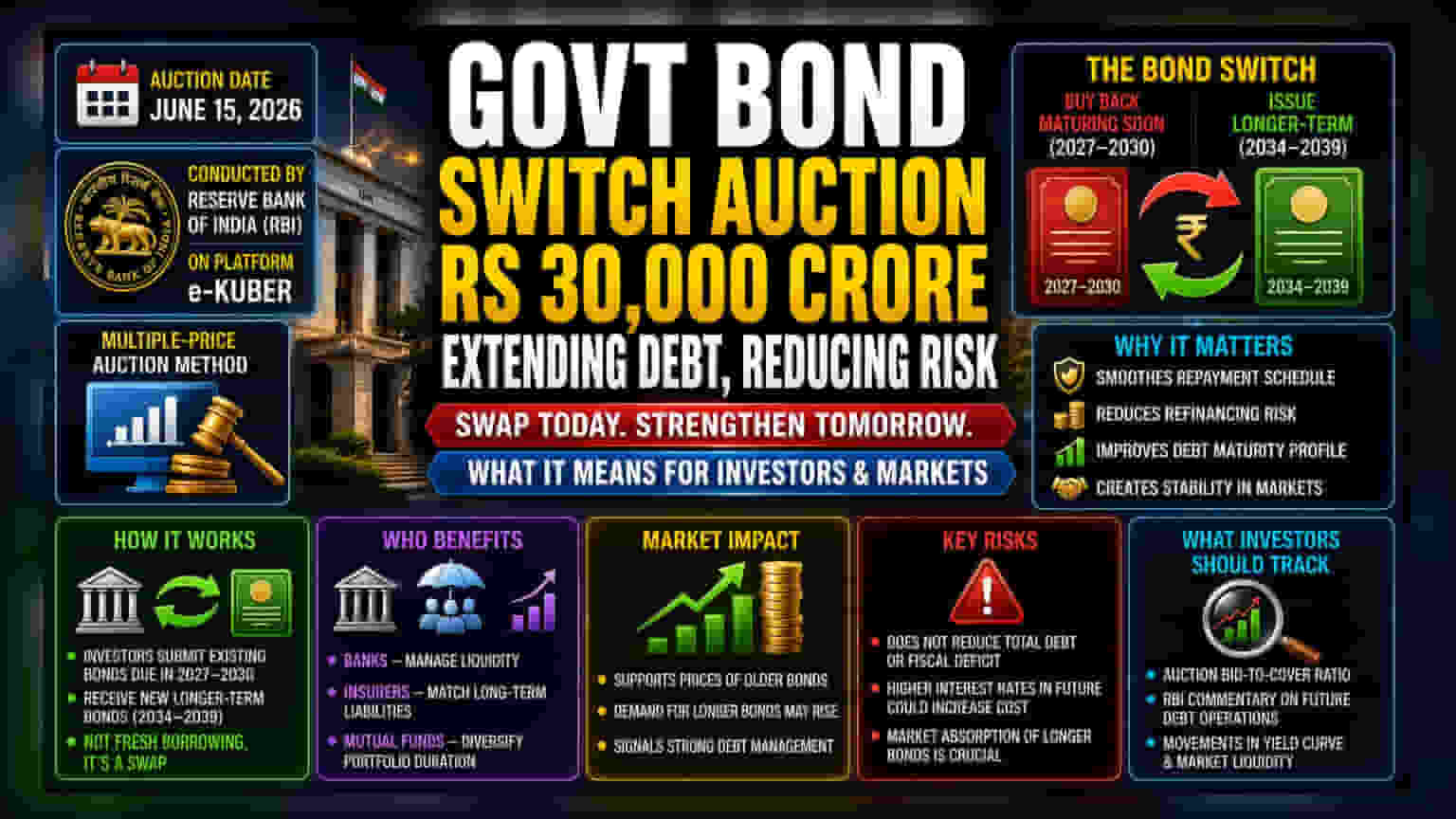

ભારત સરકાર **15 જૂન**ના રોજ **₹30,000 કરોડ**ની બોન્ડ સ્વિચ ઓક્શન યોજશે. ટૂંકા ગાળાના દેવાને બદલે લાંબા ગાળાની સિક્યોરિટીઝ લાવવાનો આ પ્રયાસ છે. આનાથી દેવાની ચુકવણીનું શેડ્યૂલ મેનેજ થશે અને એકસાથે મોટી રકમ ચૂકવવાનું જોખમ ઘટશે.

શું થયું?

ભારત સરકારે 15 જૂન, 2026ના રોજ ₹30,000 કરોડનું બોન્ડ સ્વિચ ઓક્શન યોજવાની જાહેરાત કરી છે. આ પ્રક્રિયામાં, સરકાર 2027 થી 2030 વચ્ચે મેચ્યોર થનારા હાલના બોન્ડ્સને પાછા ખરીદશે. સાથે સાથે, તે 2034 થી 2039 વચ્ચે મેચ્યોર થનારા નવા, લાંબા ગાળાના બોન્ડ્સ જારી કરશે. રિઝર્વ બેંક ઓફ ઈન્ડિયા (RBI) આ ઓક્શનને તેની e-Kuber ટ્રેડિંગ પ્લેટફોર્મ પર મલ્ટીપલ-પ્રાઈસ પદ્ધતિનો ઉપયોગ કરીને મેનેજ કરશે.

આ ઓપરેશનમાં આગામી થોડા વર્ષોમાં મેચ્યોર થતું દેવું સહિત ચોક્કસ સિક્યોરિટીઝનો સમાવેશ થાય છે. આ જૂના સિક્યોરિટીઝને રિપર્ચેઝ કરીને અને લાંબી મેચ્યોરિટીવાળા નવા બોન્ડ્સ સાથે બદલીને, સરકાર મૂળ રકમ ચૂકવવાની તારીખને આગળ ધપાવી રહી છે.

રોકાણકારો માટે આ શા માટે મહત્વનું છે?

રોકાણકારો અને વ્યાપક બોન્ડ માર્કેટ માટે, આ ઓપરેશન "લાયબિલિટી મેનેજમેન્ટ" (Liability Management) નું એક સાધન છે. સરકારો ઘણીવાર "મેચ્યોરિટી બંચિંગ" (Maturity Bunching) ની સ્થિતિનો સામનો કરે છે, જ્યાં ટૂંકા ગાળામાં મોટી માત્રામાં દેવાની ચુકવણી કરવાની હોય છે. જો એકસાથે વધુ પડતું દેવું મેચ્યોર થાય, તો સરકારને રિફાઇનાન્સ કરવાનો - એટલે કે જૂનું દેવું ચૂકવવા માટે નવું ભંડોળ ઉધાર લેવાનો - નોંધપાત્ર દબાણનો સામનો કરવો પડે છે, જે પ્રતિકૂળ બજાર પરિસ્થિતિઓમાં ઉધાર ખર્ચ વધારી શકે છે.

આ ટૂંકા ગાળાના બોન્ડ્સને લાંબા ગાળાના બોન્ડ્સ સાથે બદલીને, સરકાર તેના ચુકવણીના સમયપત્રકને સ્મૂથ બનાવે છે. આ રિફાઇનાન્સિંગના જોખમને ઘટાડે છે. જોકે આનાથી સરકારના દેવાનો કુલ જથ્થો ઘટતો નથી, પરંતુ તે 2027-2030ના સમયગાળામાં સરકારને મોટી રોકડ રકમ માટે વ્યાકુળ ન થવું પડે તે સુનિશ્ચિત કરીને નાણાકીય સિસ્ટમને વધુ રાહત આપે છે.

સ્વેપ કેવી રીતે કામ કરે છે?

આ ખર્ચ માટે તાજા ભંડોળ ઊભા કરવાના સંદર્ભમાં કોઈ નવું ઉધાર લેવાનું ઇવેન્ટ નથી. તેના બદલે, આ એક સ્વેપ છે. બેંકો, વીમા કંપનીઓ અને મ્યુચ્યુઅલ ફંડ્સ જેવી નાણાકીય સંસ્થાઓ જે આ સરકારી બોન્ડ્સ ધરાવે છે, તેઓ ઓક્શનમાં ભાગ લે છે. તેઓ તેમના જૂના બોન્ડ્સ સરકારને સબમિટ કરે છે અને બદલામાં નવા, લાંબા ગાળાના સિક્યોરિટીઝ મેળવે છે.

આ સંસ્થાઓને તેમના પોર્ટફોલિયોને સમાયોજિત કરવામાં મદદ કરે છે. ઉદાહરણ તરીકે, વીમા કંપની કે જેને તેના પોલિસીધારકોને લાંબા ગાળાની ચુકવણીની જવાબદારીઓ પૂરી કરવાની જરૂર છે, તે આ સ્વેપમાં જારી કરાયેલા લાંબા ગાળાના બોન્ડ્સને પસંદ કરી શકે છે, કારણ કે તેઓ લાંબા સમયગાળા માટે સ્થિર આવક પ્રવાહ પ્રદાન કરે છે.

બોન્ડ માર્કેટ પર અસર

બોન્ડ માર્કેટ ઘણીવાર આ ઓપરેશન્સને સ્થિરતા માટે તટસ્થ થી સહેજ હકારાત્મક માને છે. કારણ કે સરકાર બજારમાં જૂના બોન્ડ્સનો પુરવઠો ઘટાડી રહી છે, તે કેટલીકવાર તે બોન્ડ્સની કિંમતોને ટેકો આપી શકે છે. વધુમાં, તેના દેવાની મેચ્યોરિટી લંબાવીને, સરકાર સંકેત આપે છે કે તે લાંબા ગાળે તેની નાણાકીય જવાબદારીઓનું સંચાલન કરવા માટે આરામદાયક છે, જે ભવિષ્યના ઉધાર અંગે બજારની અપેક્ષાઓને સ્થિર કરવામાં મદદ કરી શકે છે.

જોખમોને સમજવા

જ્યારે આ પગલું સમયનું સંચાલન કરવામાં મદદ કરે છે, ત્યારે રોકાણકારો માટે એ યાદ રાખવું અગત્યનું છે કે આનાથી ફિસ્કલ ડેફિસિટ (Fiscal Deficit) અથવા સરકારે ચૂકવવાની કુલ રકમ બદલાતી નથી. સરકાર વાસ્તવમાં નવા બોન્ડ્સ પર લાંબા સમયગાળા માટે વ્યાજ ચૂકવી રહી છે. જો ભવિષ્યમાં અર્થતંત્રમાં વ્યાજ દરો નોંધપાત્ર રીતે વધે, તો આ લાંબા ગાળાના દેવાની સેવા કરવાનો ખર્ચ મૂળ, ટૂંકા ગાળાની રચના સાથે રહેવા કરતાં વધુ હોઈ શકે છે. વધુમાં, બજાર સહભાગીઓએ એ દેખરેખ રાખવી પડશે કે આ નવા પુરવઠાને બજાર કેટલું શોષી શકે છે, સમગ્ર યીલ્ડ કર્વ (Yield Curve), જે વિવિધ મેચ્યોરિટીના બોન્ડ્સના વ્યાજ દરોનું પ્રતિનિધિત્વ કરતી લાઇન છે, તેને વિક્ષેપિત કર્યા વિના.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

રોકાણકારો માટે પ્રાથમિક મોનિટર ઓક્શનની સફળતા છે. બજાર આ નવા, લાંબા ગાળાના બોન્ડ્સની માંગ પર નજર રાખશે, જેને ઘણીવાર "બિડ-ટુ-કવર" રેશિયો (Bid-to-cover Ratio) કહેવામાં આવે છે, જે દર્શાવે છે કે કેટલા રોકાણકારો ભાગ લેવા તૈયાર હતા. વધુમાં, RBI તરફથી ભવિષ્યના દેવા વ્યવસ્થાપન કામગીરી અંગેની કોઈપણ ટિપ્પણી સરકાર આગામી ત્રિમાસિક ગાળામાં તેની નાણાકીય જવાબદારીઓ કેવી રીતે સંભાળવા માંગે છે તે સમજવા માટે ઉપયોગી થશે.