સેવા ક્ષેત્રનું પ્રભુત્વ

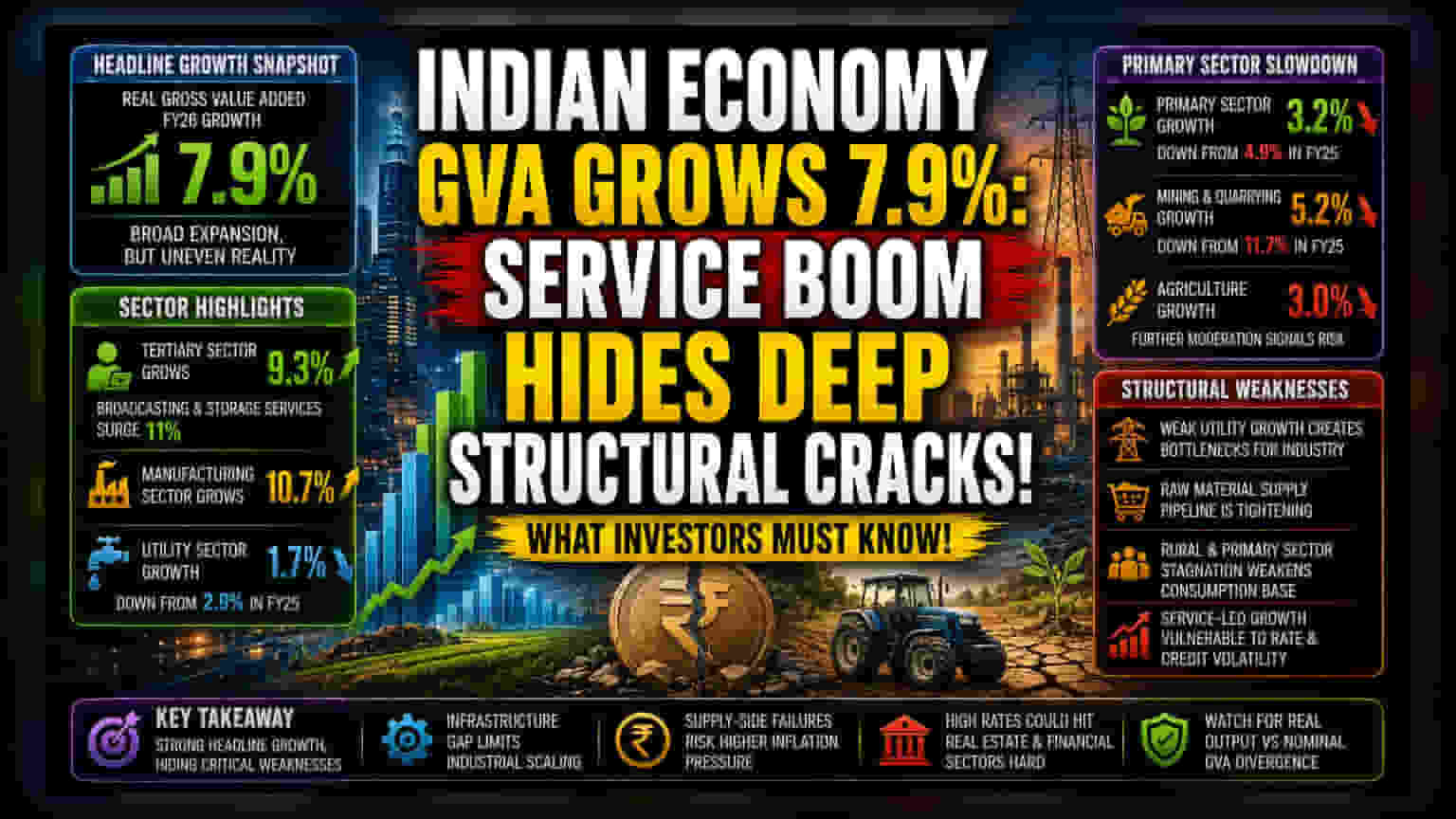

નાણાકીય વર્ષ 2026 માટે 7.9% નો GVA વૃદ્ધિ દર આર્થિક સમૃદ્ધિનો સંકેત આપે છે, પરંતુ આંકડા દર્શાવે છે કે તૃતીય ક્ષેત્ર અને પાયાના અર્થતંત્ર વચ્ચે અંતર વધી રહ્યું છે. તૃતીય ક્ષેત્રમાં 9.3% નો વિકાસ થયો છે, જેમાં ખાસ કરીને પ્રસારણ અને સ્ટોરેજ સેવાઓમાં 11% નો ઉછાળો જોવા મળ્યો છે. આ સેવા-આધારિત વૃદ્ધિ ઘણીવાર મૂડી-સઘન ક્ષેત્રોમાં ઊંડાણના અભાવને છુપાવે છે. વૈશ્વિક નાણાકીય પરિસ્થિતિઓ કડક બનતા, વ્યાવસાયિક સેવાઓ, રિયલ એસ્ટેટ અને નાણાં પર ભારે ઝુકાવ ધરાવતો વૃદ્ધિ મોડેલ વ્યાજ દરની અસ્થિરતા અને બદલાતા વિવેકાધીન ખર્ચની પેટર્ન માટે સંવેદનશીલ રહે છે.

ઔદ્યોગિક વિસંગતતાઓ અને પુરવઠા અવરોધો

મજબૂત ઉત્પાદન લાભોની સપાટી નીચે, ઇન્ફ્રાસ્ટ્રક્ચરની વાસ્તવિકતા વધુ ગંભીર છે. યુટિલિટી સેગમેન્ટ - ખાસ કરીને વીજળી, ગેસ અને પાણી પુરવઠા - માં ફક્ત 1.7% નો નજીવો વિકાસ થયો છે, જે પાછલા વર્ષના 2.9% થી ઘણું ઓછું છે. આવશ્યક સેવા ઇનપુટ્સનું આ સંકોચન સતત ઔદ્યોગિક સ્કેલિંગ માટે અવરોધ તરીકે કાર્ય કરે છે. જો ઉત્પાદન ક્ષેત્ર, જેણે 10.7% નો વૃદ્ધિ દર નોંધાવ્યો છે, તેને વિશ્વસનીય અને સસ્તું ઉર્જા ઇનપુટ્સ મેળવી શકશે નહીં, તો ઔદ્યોગિક કંપનીઓ માટે લાંબા ગાળાની માર્જિન સ્થિરતા જોખમમાં છે. આ દ્વિભાજન સૂચવે છે કે વર્તમાન ઉત્પાદન લાભો આગળ પડતા હોઈ શકે છે, જે સંભવિત રીતે ત્યારે મુશ્કેલીમાં મુકાઈ શકે છે જ્યારે વીજળી ઈન્ફ્રાસ્ટ્રક્ચર ફેક્ટરી ઉત્પાદનની ગતિ જાળવી શકશે નહીં.

માળખાકીય નબળાઈ: પ્રાઈમરી સેક્ટરનું ધોવાણ

આ નવીનતમ રિલીઝમાં સૌથી ચિંતાજનક મેટ્રિક પ્રાઈમરી સેક્ટરમાં નોંધપાત્ર મંદી છે, જે FY25 માં 4.9% થી ઘટીને 3.2% થયું છે. ખાણકામ અને ખનન વૃદ્ધિ 11.7% થી ઘટીને 5.2% થતાં, સમગ્ર અર્થતંત્ર માટે કાચા માલનો પુરવઠો સંકોચાઈ રહ્યો છે. કૃષિ, જે ઘરેલું વપરાશ માંગનો આધારસ્તંભ છે, તેમાં વધુ ઘટાડો થઈને 3% થયું છે. પ્રાઈમરી સેક્ટરમાં આ સ્થિરતા બેવડા-જોખમ પ્રોફાઇલ સૂચવે છે: ખાદ્ય-આધારિત ફુગાવાના દબાણમાં વધારો અને કાચા માલના પુરવઠામાં ઘટાડો, જે બંને સેવા-કેન્દ્રિત તૃતીય સૂચકાંકમાં જોવા મળેલા લાભોને સરભર કરી શકે છે.

ફોરેન્સિક બેર કેસ (Forensic Bear Case)

માળખાકીય દૃષ્ટિકોણથી, ભારતીય અર્થતંત્ર વિભાજનના ક્લાસિક સંકેતો દર્શાવી રહ્યું છે. ઉચ્ચ-સ્તરની સેવાઓ પરની નિર્ભરતા ઘણીવાર સંપત્તિના કેન્દ્રીકરણના લેગિંગ ઇન્ડિકેટર તરીકે કાર્ય કરે છે, જ્યારે પ્રાઈમરી સેક્ટરનો ઘટાડો ગ્રામીણ વપરાશ આધારમાં નબળાઈ દર્શાવે છે. રોકાણકારોએ નોમિનલ GVA વૃદ્ધિ અને વાસ્તવિક આર્થિક આઉટપુટ વચ્ચેના અંતરથી સાવચેત રહેવું જોઈએ. પ્રાઈમરી સેક્ટરમાં સપ્લાય-સાઇડની નિષ્ફળતાઓને કારણે ફુગાવો સંભવિત રીતે વધતાં, ભારતીય રિઝર્વ બેંક ભવિષ્યની નાણાકીય નીતિ અંગે તેના હાથ બંધાયેલા શોધી શકે છે. સતત, ઉચ્ચ-વ્યાજ દરનું વાતાવરણ રિયલ એસ્ટેટ અને નાણાકીય સેવા ક્ષેત્રોને અપ્રમાણસર રીતે દંડ કરશે, જે હાલમાં સૂચકાંકને વેગ આપી રહ્યા છે, એક અસ્થિર નિર્ભરતા લૂપ બનાવી શકે છે જે ક્રેડિટની સ્થિતિ વધુ બગડતાં તૂટી શકે છે.