GST 2.0 નો બદલો: સરળ દરો, જટિલ સમસ્યાઓ

22 સપ્ટેમ્બર, 2025 થી અમલમાં આવેલા GST 2.0 રિફોર્મ્સે ભારતીય ટેક્સ સિસ્ટમમાં મોટો બદલાવ લાવ્યો. 12% અને 28% ના ટેક્સ સ્લેબને દૂર કરીને મોટાભાગની વસ્તુઓને સરળ 5% અથવા 18% ના દરમાં લાવવામાં આવી, જ્યારે લક્ઝરી વસ્તુઓ પર 40% ટેક્સ લાગુ કરાયો. આનો મુખ્ય ઉદ્દેશ્ય ખર્ચ વધારવો અને પાલન સરળ બનાવવાનો હતો, જેથી FY26 માટે ભારતનો આર્થિક વિકાસ દર 6.5-7.6% સુધી પહોંચી શકે. ઉત્પાદન ક્ષેત્ર પણ મજબૂત રહ્યું છે, જે 50 થી ઉપરના PMI (Purchasing Managers' Index) દ્વારા દર્શાવાયું છે. જોકે, એક મુખ્ય માળખાકીય સમસ્યા ઊભરી આવી છે: ઊંધા ડ્યુટી સ્ટ્રક્ચર (Inverted Duty Structures - IDS) યથાવત રહ્યા છે અથવા વધુ ખરાબ થયા છે.

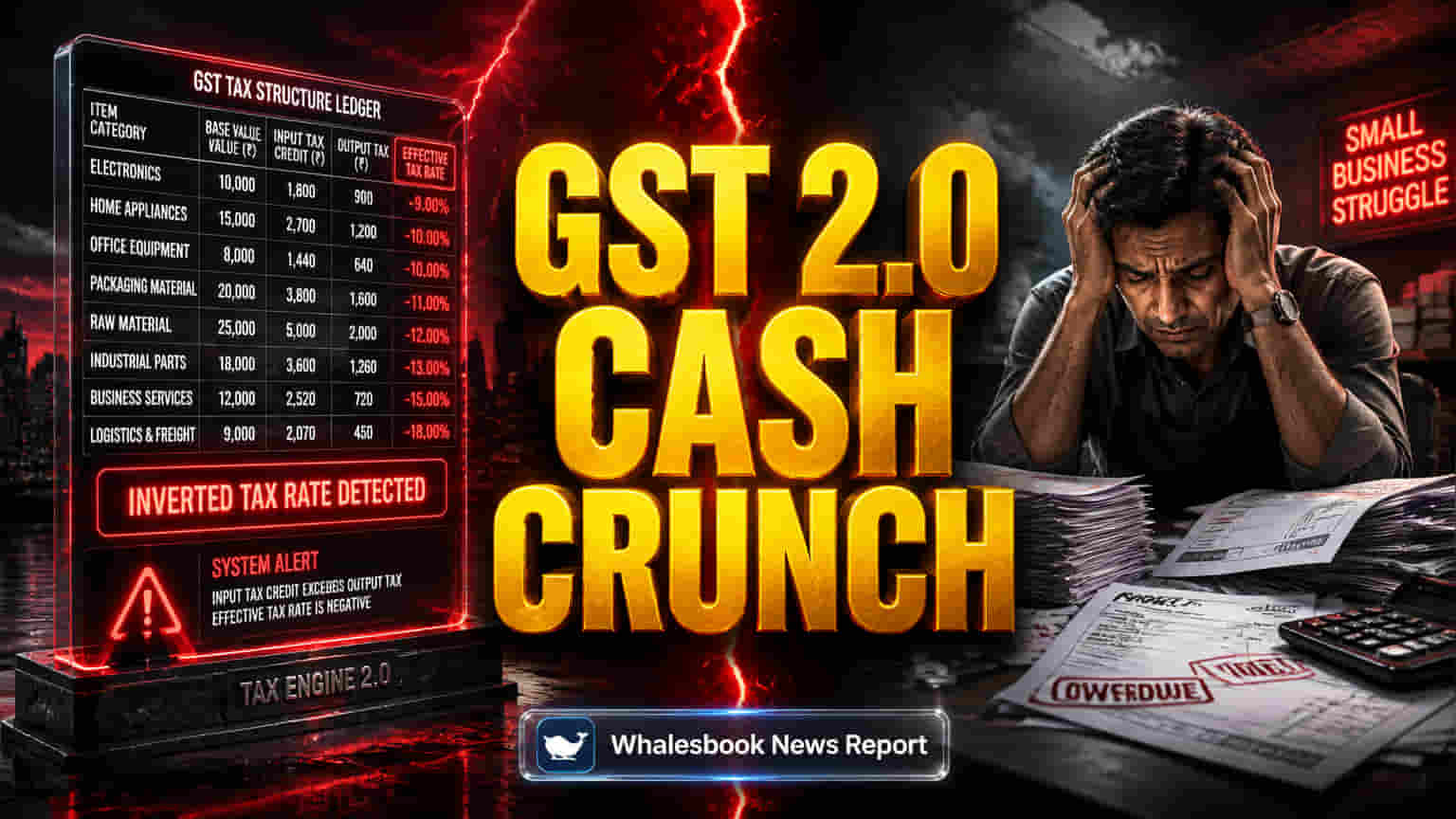

ઊંધા ડ્યુટી સ્ટ્રક્ચર્સ SMEs અને મુખ્ય ઉદ્યોગોને કેવી રીતે નુકસાન પહોંચાડે છે?

GST 2.0 એ ઘણા કન્ઝ્યુમર ગુડ્સ (consumer goods) ના દરો ઘટાડ્યા અને ટેક્સટાઇલ (textile) જેવા ક્ષેત્રોની સમસ્યાઓ હલ કરી, પરંતુ ફૂડ પ્રોસેસિંગ (food processing) અને ઇલેક્ટ્રિક વાહન (electric vehicles) જેવા ક્ષેત્રો માટે ઊંધા ડ્યુટી સ્ટ્રક્ચરને વધુ ગંભીર બનાવ્યા. ઊંધું ડ્યુટી સ્ટ્રક્ચર એટલે કે તૈયાર ઉત્પાદન પર લાગતા ટેક્સ કરતાં કાચા માલ પર વધુ ટેક્સ લાગે. આના કારણે, ખાસ કરીને ઓછી માર્જિન ધરાવતા MSMEs (Micro, Small and Medium Enterprises) ને વેચાણમાંથી પાછા મેળવી શકાય તેના કરતાં વધુ GST upfront ચૂકવવો પડે છે. અબજો રૂપિયા ઇનપુટ ટેક્સ ક્રેડિટ (ITC) રિફંડ તરીકે ફસાઈ જાય છે, જે ઘણીવાર લાલ ફિતાશાહી (red tape) ને કારણે વિલંબિત થાય છે. આ વિલંબ એક નાના વ્યવસાયના વર્કિંગ કેપિટલ (working capital) નો 13% સુધીનો હિસ્સો મહિનાઓ સુધી રોકી શકે છે. કેટલાક ક્ષેત્રો, જેમ કે સાયકલ (bicycles) અને સિલાઈ મશીન (sewing machines) ના કારખાનાઓમાં, આ રોકડ પ્રવાહ (cash flow) સંકટને કારણે દર 10-15 દિવસે બંધ થવાના અહેવાલો છે. વર્કિંગ કેપિટલની અછત દૈનિક કામગીરીને ખોરવી નાખે છે અને ભારતીય ઉત્પાદનોને આયાત (imports) કરતાં ઓછી સ્પર્ધાત્મક બનાવે છે, કારણ કે આયાતને આ રિફંડ સમસ્યાનો સામનો કરવો પડતો નથી. સત્તાવાર વચનો છતાં, ટેક્સ દરોનો મૂળભૂત મેળ ખાતો નથી.

મૂળ સમસ્યા: વ્યવસાયો માટે લિક્વિડિટીનો નિકાલ

આ નીતિનો મુખ્ય જોખમ, માંગને પ્રોત્સાહન આપવા પર ધ્યાન કેન્દ્રિત કરવાને બદલે, ટેક્સ તટસ્થતા (tax neutrality) સુનિશ્ચિત કરવામાં નિષ્ફળતામાંથી ઉદ્ભવે છે. જ્યારે ઇનપુટ ટેક્સ, ખાસ કરીને સેવાઓ (services) અને મૂડી માલ (capital goods) માટે, આઉટપુટ ટેક્સ કરતાં વધુ હોય છે, ત્યારે તે વ્યવસાયિક લિક્વિડિટીનો સતત નિકાલ કરે છે. આ એક મોટી ચિંતા છે કારણ કે યુકે (UK) અથવા દક્ષિણ આફ્રિકા (South Africa) જેવા દેશો (લગભગ 24%) ની સરખામણીમાં ભારતનો ફેડરલ ટેક્સ-ટુ-જીડીપી રેશિયો (લગભગ 11.7%) ઓછો છે. લાંબા રિફંડ વિલંબ ફક્ત નફો જ ઘટાડતો નથી; તે અનૌપચારિક વ્યવસાય પ્રથાઓને પ્રોત્સાહન આપી શકે છે. રિફંડ પર GST ના અસ્પષ્ટ નિયમો પણ મૂંઝવણ વધારે છે, જે કાનૂની વિવાદો અને અસમાન અમલીકરણનું જોખમ ઊભું કરે છે. MSMEs ખાસ કરીને સંવેદનશીલ છે, કારણ કે તેમની પાસે લાંબા રિફંડ વિલંબનો સામનો કરવા માટે મોટી કંપનીઓ જેવા મોટા મૂડી બફર (capital buffers) નથી. આ તેમના અસ્તિત્વને જોખમમાં મૂકે છે અને ઉત્પાદન વૃદ્ધિ તથા ઔપચારિક આર્થિક પ્રવૃત્તિના ભારતના લક્ષ્યોને અવરોધે છે.

નિષ્ણાતોના મંતવ્યો: મિશ્ર પરિણામો અને ભવિષ્યની ચિંતાઓ

જ્યારે GST 2.0 ને સરળ ટેક્સ સ્લેબ અને કેટલાક ક્ષેત્રોમાં ફુગાવા નિયંત્રણની સંભાવના માટે પ્રશંસા મળી રહી છે, ત્યારે વિશ્લેષકો ઊંધા ડ્યુટી સ્ટ્રક્ચરની ચાલુ સમસ્યાઓ પર ભાર મૂકે છે. ઉદાહરણ તરીકે, બેંક ઓફ બરોડા (Bank of Baroda) ના વિશ્લેષણમાં વિવિધ ભાવ અસર જોવા મળી: ઓટો (auto) અને એપ્લાયન્સ (appliance) ની કિંમતો ઘટી, પરંતુ ફૂડ (food) અને પર્સનલ કેર (personal care) ની કિંમતો ઊંચા ઇનપુટ ખર્ચને કારણે થોડી વધી, જે GST બચતને આંશિક રીતે સરભર કરે છે. નિષ્ણાતો માને છે કે ટકાઉ વૃદ્ધિ માટે માત્ર સરળ દરો જ નહીં, પરંતુ ઇનપુટ અને આઉટપુટ ટેક્સમાં સુસંગતતા (aligned input and output taxes) અને કાર્યક્ષમ રિફંડ સિસ્ટમ (efficient refund systems) ની જરૂર છે. MSMEs માટે ચાલુ લિક્વિડિટીની તંગી એક મોટી ચિંતા છે, જે રિફોર્મ્સના ઉદ્દેશ્યોને નબળા પાડી શકે છે. આ માંગને પ્રાધાન્ય આપતી વખતે મુખ્ય ટેક્સ સ્ટ્રક્ચર અસંતુલનને સુધારવામાં નિષ્ફળતા દર્શાવે છે. ભારતના આર્થિક ભવિષ્યનો આધાર આ લિક્વિડિટી સમસ્યાઓને હલ કરવા અને ટેક્સ અનુપાલનમાં સુધારો કરવા પર નિર્ભર રહેશે.