રોકડ પ્રવાહનું કારણ

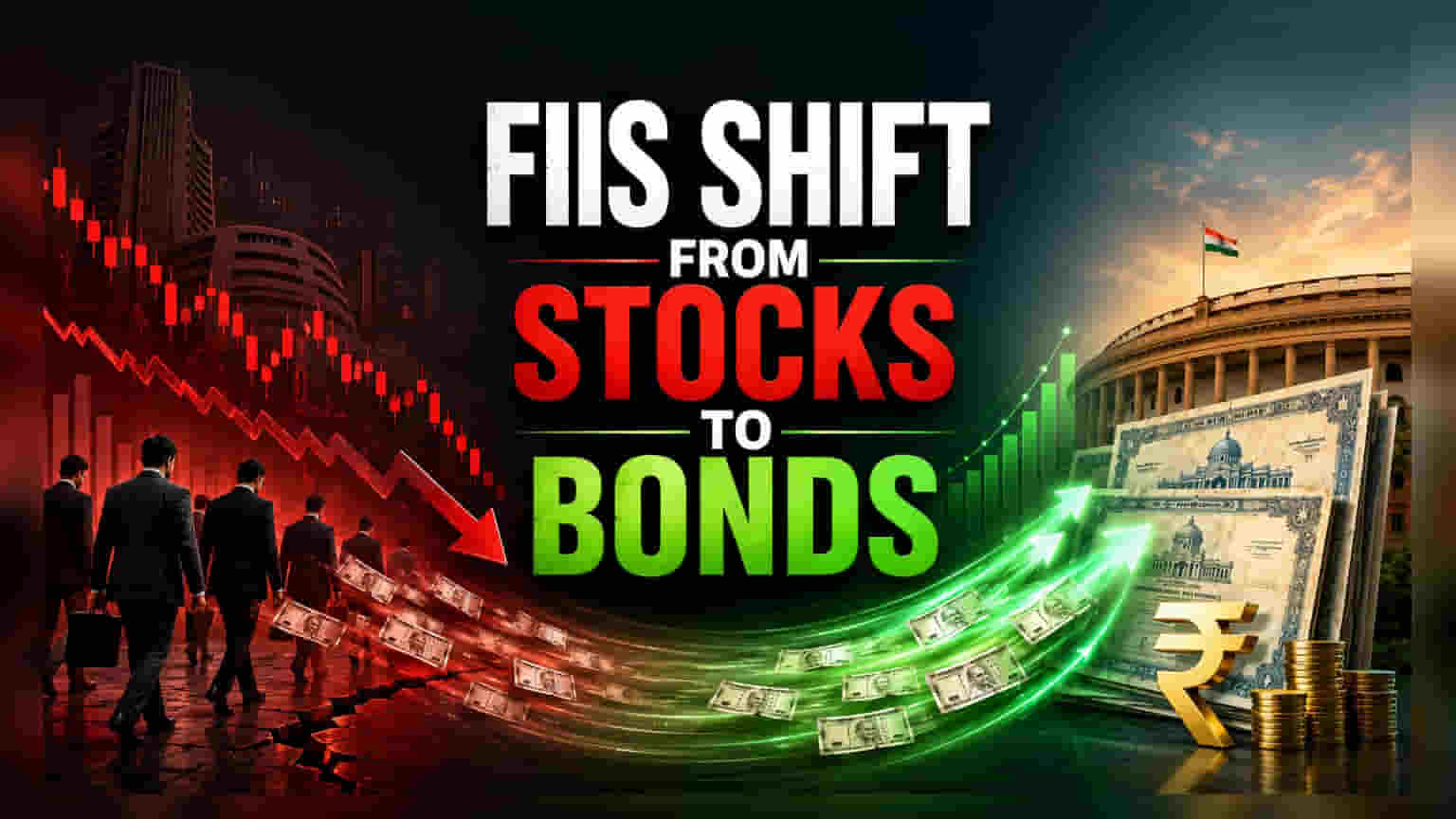

ભારતીય ઇક્વિટી માર્કેટમાંથી સરકારી ડેટ (Debt) તરફ મોટી માત્રામાં ભંડોળનો પ્રવાહ માત્ર એક રક્ષણાત્મક પગલું નથી; તે વિદેશી પોર્ટફોલિયોના માળખાકીય પુનર્ગઠનને દર્શાવે છે. રોકાણકારોએ મૂલ્યાંકન (valuation) અંગેની ચિંતાઓ અને કમાણીની અસ્થિરતાને કારણે ઇક્વિટી માર્કેટમાંથી વ્યવસ્થિત રીતે $44.6 બિલિયન પાછા ખેંચ્યા છે, જ્યારે ડેટ સેગ્મેન્ટે $19.3 બિલિયન તાજા ભંડોળને આકર્ષિત કર્યું છે. આ વર્તન સૂચવે છે કે વૈશ્વિક સંસ્થાકીય મૂડી હાલમાં ભારતીય શેરબજાર દ્વારા ઓફર કરવામાં આવતા રિસ્ક-એડ્જસ્ટેડ રિટર્ન (risk-adjusted returns) કરતાં સરકારી બોન્ડના અનુમાનિત વળતરને પ્રાધાન્ય આપી રહી છે.

FAR અને ઇન્ડેક્સ સંકલનનો પ્રભાવ

ફુલ્લી એક્સેસિબલ રૂટ (Fully Accessible Route - FAR) એ આ સ્થળાંતરને અસરકારક રીતે સંસ્થાકીય બનાવ્યું છે. પરંપરાગત રોકાણ મર્યાદાઓને બાયપાસ કરીને, સરકારે આંતરરાષ્ટ્રીય મૂડી માટે સ્થાનિક ઇશ્યૂ (issuance) ને શોષવા માટે એક સરળ માર્ગ પૂરો પાડ્યો છે. આ ચેનલ દ્વારા નિર્દેશિત $11.8 બિલિયન સીધા જ વૈશ્વિક બોન્ડ ઇન્ડેક્સમાં ભારતના વ્યાપક સમાવેશ સાથે જોડાયેલા છે, જેના કારણે પેસિવ ફંડ મેનેજરોએ તેમના ફાળવણીને પુનઃસંતુલિત કરવાની ફરજ પડી છે. અગાઉના ચક્રોથી વિપરીત, જ્યાં ડેટ ઇનફ્લોઝ કરન્સી હેજિંગ ખર્ચ પ્રત્યે સંવેદનશીલ હતા, વર્તમાન પ્રવાહ ભારતીય ડ્યુરેશન અસ્કયામતો (duration assets) રાખવાના માળખાકીય આદેશ દ્વારા સંચાલિત છે, જે સરકારી સિક્યોરિટીઝ માટે કાયમી માંગ ઉભી કરે છે.

યીલ્ડ મિકેનિક્સ અને રિયલ રિટર્ન સ્પ્રેડ્સ

વિદેશી રોકાણકારોનું વલણ નોમિનલ યીલ્ડ (nominal yields) અને ફુગાવા (inflation) વચ્ચેના તફાવત સાથે જોડાયેલું છે. ડેટા સૂચવે છે કે 2% થી વધુ રિયલ યીલ્ડ (real yields) ધરાવતા સમયગાળા ઐતિહાસિક રીતે અપ્રમાણસર મૂડીને આકર્ષે છે, અને ભારત આ મર્યાદામાં સારી સ્થિતિમાં છે. મધ્યમ ફુગાવા અને સ્થિર નીતિ દરો દ્વારા વ્યાખ્યાયિત વર્તમાન વાતાવરણમાં, વિદેશી રોકાણકારો સરકારી બોન્ડ પર 2.8% નું રિયલ રિટર્ન સુરક્ષિત કરી શકે છે. આ યીલ્ડ પ્રોફાઇલ વૈશ્વિક રિસ્ક-ઓફ (risk-off) સેન્ટિમેન્ટના સમયગાળા દરમિયાન એક શક્તિશાળી એન્કર તરીકે કામ કરે છે, જે સ્થાનિક મુખ્ય સૂચકાંકોમાં જોવા મળતા કમાણીના સંકોચનથી તદ્દન વિપરીત છે.

માળખાકીય નબળાઈઓ અને બેર કેસ

જ્યારે ડેટ ઇનફ્લોઝ ચાલુ ખાતા (current account) માટે બફર પ્રદાન કરે છે, ત્યારે તે માળખાકીય જોખમનું એક અલગ સ્વરૂપ રજૂ કરે છે. સરકારી દેવાની ધિરાણમાં વિદેશી મૂડી પર વધતી નિર્ભરતા સાર્વભૌમ બોન્ડ માર્કેટને વૈશ્વિક તરલતામાં અચાનક, બાહ્ય આંચકાઓ માટે સંવેદનશીલ બનાવે છે. જો યુએસ ફેડરલ રિઝર્વ અથવા યુરોપિયન સેન્ટ્રલ બેંક આક્રમક કડકતા તરફ વળે, તો વૈશ્વિક યીલ્ડમાં થતી વૃદ્ધિ ઝડપી મૂડીના ઉલટા પ્રવાહને ઉત્તેજિત કરી શકે છે. વધુમાં, સ્થાનિક બેંકિંગ ક્ષેત્ર સરકારી સિક્યોરિટીઝમાં ભારે રીતે સંકળાયેલું છે; જો કોઈ તરલતા કટોકટીમાં વિદેશી રોકાણકારો બહાર નીકળી જાય, તો સ્થાનિક સંસ્થાઓ ગંભીર માર્ક-ટુ-માર્કેટ નુકસાનનો સામનો કરી શકે છે. લાંબા ગાળાની નાણાકીય જરૂરિયાતોને ભંડોળ પૂરું પાડવા માટે હોટ મની પર નિર્ભરતા રૂપિયાને સ્થાનિક આર્થિક પરિબળોને બદલે બાહ્ય સેન્ટિમેન્ટ સાથે જોડે છે, જે કૃત્રિમ સ્થિરતા બનાવે છે જે અંતર્ગત નાણાકીય દબાણને છુપાવે છે.