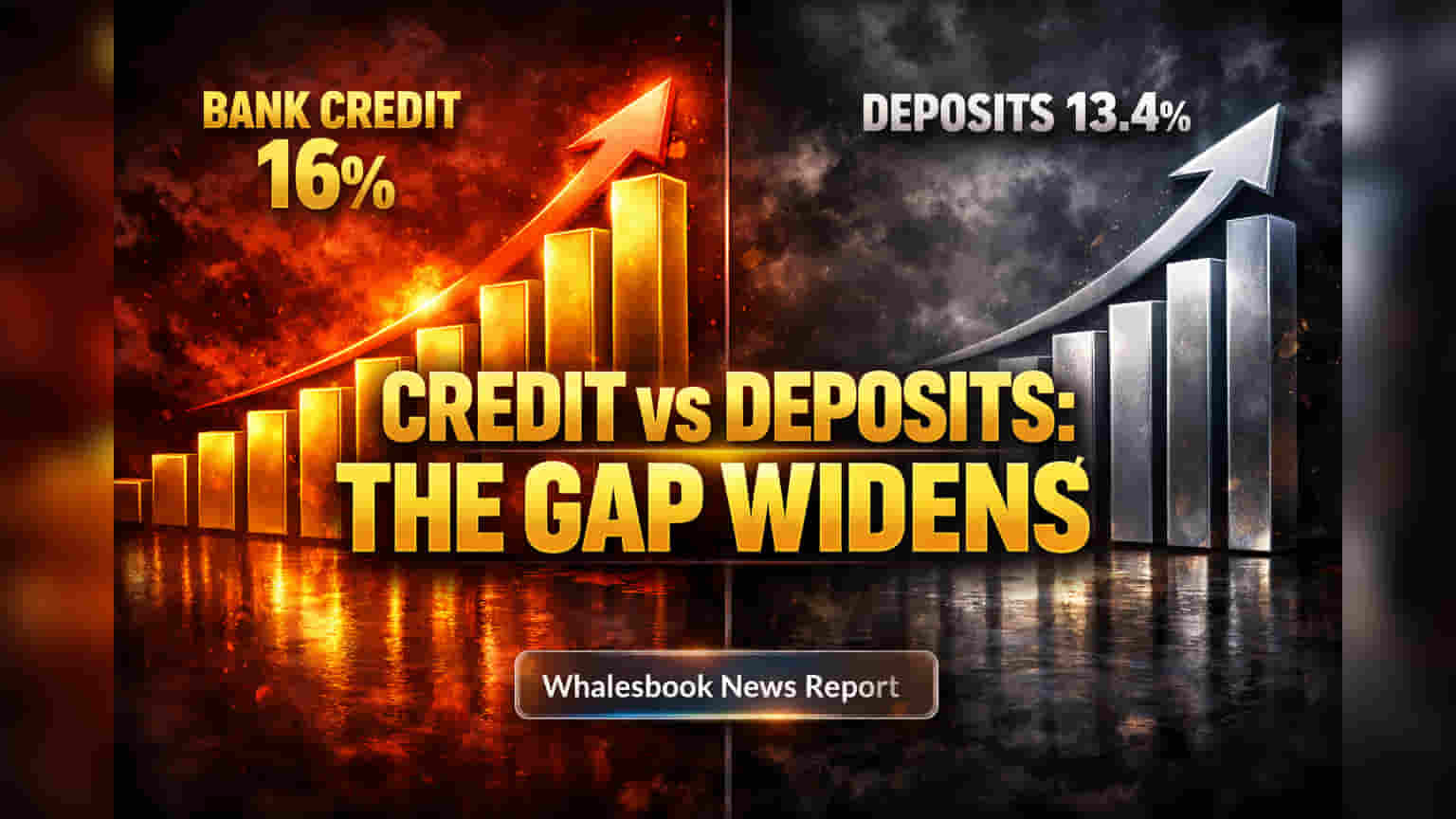

લોન ગ્રોથ ડિપોઝિટ કરતાં આગળ, અંતર વધ્યું

ભારતીય રિઝર્વ બેંક (RBI) ના આંકડા દર્શાવે છે કે 31 માર્ચ 2026 ના રોજ પૂરા થયેલા નાણાકીય વર્ષમાં બેંકિંગ સેક્ટરમાં એક મોટો ગેપ જોવા મળ્યો છે. બેંકોની લોન (Loans) વાર્ષિક ધોરણે 16% વધીને ₹219 લાખ કરોડ પર પહોંચી છે. જોકે, ડિપોઝિટ (Deposits) ફક્ત 13.4% વધીને કુલ ₹267.8 લાખ કરોડ રહી છે. આ FY24 પછીનો સૌથી ઝડપી લોન ગ્રોથ છે. લોન અને ડિપોઝિટ ગ્રોથ વચ્ચેનો આ મોટો તફાવત વર્ષ દરમિયાન વધ્યો છે, જેના કારણે મધ્ય માર્ચ 2026 સુધીમાં એકંદર ક્રેડિટ-ડિપોઝિટ રેશિયો (Credit-Deposit Ratio) 83% થી વધી ગયો છે. આનો અર્થ એ છે કે બેંકો તેમની લોનને ફંડ કરવા માટે સસ્તી, સ્થિર રિટેલ ડિપોઝિટને બદલે વધુ મોંઘા હોલસેલ ફંડિંગનો ઉપયોગ કરી રહી છે.

વધતા ફંડિંગ ખર્ચથી બેંકોના નફા પર દબાણ

વ્યાપાર અને વ્યક્તિગત ગ્રાહકો તરફથી મજબૂત માંગને કારણે થતો આ ઝડપી લોન ગ્રોથ સીધી રીતે બેંકોના નફા પર અસર કરી રહ્યો છે. વિશ્લેષકો ચેતવણી આપે છે કે લોન ડિપોઝિટ કરતાં વધુ ઝડપથી વધી રહી છે, જે બેંકોના માર્જિન પર દબાણ લાવી રહી છે. ભંડોળના ખર્ચમાં વધારાને કારણે ઘણા બેંકો માટે નેટ ઇન્ટરેસ્ટ માર્જિન (Net Interest Margins - NIMs) સ્થિર રહી શકે છે અથવા ઘટી શકે છે. આનું કારણ ડિપોઝિટ માટે વધતી સ્પર્ધા અને સર્ટિફિકેટ ઓફ ડિપોઝિટ (CDs) પર વધુ નિર્ભરતા છે. બેંકો માટે ભંડોળ મેળવવાનો સરેરાશ ખર્ચ વધી ગયો છે કારણ કે લોનની માંગને પહોંચી વળવા માટે પૂરતી ઝડપથી ડિપોઝિટ એકત્રિત કરવી મુશ્કેલ બની રહી છે. CDs હવે કુલ ડિપોઝિટના 2.6% બનાવે છે, જે છેલ્લા 10 વર્ષમાં સૌથી વધુ છે. લોકો બજાર-લિંક્ડ વિકલ્પોમાં બચત ખસેડી રહ્યા છે, જેના કારણે ચેકિંગ અને સેવિંગ એકાઉન્ટ્સમાંથી મળતા સસ્તા ભંડોળની માત્રા ઘટી રહી છે. ફેબ્રુઆરી 2026 ની RBI ની નીતિમાં મુખ્ય વ્યાજ દર 5.25% પર જાળવી રાખવામાં આવ્યો હોવા છતાં, ભંડોળનું આ દબાણ એક સતત પડકાર છે. ભંડોળની મુશ્કેલીઓ વચ્ચે બેલેન્સ શીટનું કાળજીપૂર્વક સંચાલન કરતી વખતે રોકાણ 4.7% વધીને ₹71.4 લાખ કરોડ થયું છે.

જોખમો: લોનનો ઉછાળો, વૈશ્વિક અર્થતંત્ર અને ફંડિંગના પડકારો

જ્યારે મજબૂત લોન ગ્રોથ આર્થિક મજબૂતી દર્શાવે છે, ત્યારે તે જોખમો પણ ધરાવે છે. લોકો પરંપરાગત બેંક ખાતાઓમાં ઓછી બચત કરી રહ્યા છે અને બજાર-લિંક્ડ વિકલ્પોમાં વધુ રોકાણ કરી રહ્યા છે, જેનાથી સસ્તા બેંક ભંડોળનો પુરવઠો ઘટી રહ્યો છે. આ બેંકોને વધુ મોંઘા હોલસેલ માર્કેટનો ઉપયોગ કરવા દબાણ કરે છે, જે નફાને નુકસાન પહોંચાડી શકે છે અને માર્જિન સુધારવામાં વિલંબ કરી શકે છે. ઉપરાંત, ભારતીય બેંકો વધુ અણધારી વૈશ્વિક અર્થતંત્રનો સામનો કરી રહી છે. વૈશ્વિક સંઘર્ષો અને તેલના ભાવમાં થતી વધઘટ ફુગાવાને વધારી શકે છે, જેનાથી RBI ને વ્યાજ દરો બદલવાની ફરજ પડી શકે છે, ભલે હાલમાં તે સ્થિર રાખવામાં આવ્યા હોય. RBI ની ચલણ સ્થિતિ પરની મર્યાદા ફોરેન એક્સચેન્જ ટ્રેડિંગમાંથી બેંકોના નફામાં પણ ઘટાડો કરે છે. વિશ્લેષકો કહે છે કે ભૂતકાળમાં લોનની ગુણવત્તામાં સુધારો થયો હોવા છતાં, ધિરાણ અને ડિપોઝિટ વચ્ચેનો વર્તમાન અસમતુલા, વત્તા વધતા ભંડોળ ખર્ચ, લાંબા ગાળાના મુખ્ય જોખમો છે. રોકડની ઉપલબ્ધતા પણ ઘટી છે, કેટલાક અહેવાલો સૂચવે છે કે બેંકોને અછતનો સામનો કરવો પડી રહ્યો છે. લોન અને ડિપોઝિટ વચ્ચેનો આ ગેપ છેલ્લા 10 વર્ષમાં સૌથી પહોળો છે, જે મહામારી દરમિયાન જોવા મળ્યો હતો જ્યારે ડિપોઝિટ લોન કરતાં વધુ ઝડપથી વધી રહી હતી.

આઉટલૂક: દબાણ છતાં સ્થિર વિકાસ

આ દબાણ હોવા છતાં, ભારતનું બેંકિંગ સેક્ટરનું આઉટલૂક (Outlook) મોટે ભાગે સ્થિર છે, જે મજબૂત અર્થતંત્ર અને લોનની સ્થિર માંગ દ્વારા સમર્થિત છે. વ્યક્તિઓ અને નાના/મધ્યમ વ્યવસાયો તરફથી ચાલુ માંગને કારણે FY27 માં લોન ગ્રોથ 11-14.5% ની રેન્જમાં ચાલુ રહેવાની અપેક્ષા છે. મૂડીઝ (Moody's) નું આઉટલૂક સ્થિર છે, જે સ્થિર નફા અને સંપત્તિ પર ઊંચા વળતરની અપેક્ષા રાખે છે. વ્યાજ દરમાં કાપવાની શક્યતાઓ સમાપ્ત થતાં, નેટ ઇન્ટરેસ્ટ માર્જિન સ્થિર થવાની અને ધીમે ધીમે સુધરવાની આગાહી છે. લોનની ગુણવત્તા મજબૂત રહેવાની અપેક્ષા છે, જેમાં ખરાબ લોન (Bad Loan) રેશિયો 2.5% થી નીચે રહેવાની આગાહી છે. બેંકોના મૂડી અનામત (Capital Reserves) દાયકાઓમાં સૌથી વધુ છે, જે અણધાર્યા મુદ્દાઓ સામે મહત્વપૂર્ણ સલામતી નેટ પૂરી પાડે છે. ભવિષ્યનો વિકાસ બેંકો ભંડોળની મુશ્કેલીઓનું સંચાલન કેવી રીતે કરે છે, ડિજિટલ સાધનોનો ઉપયોગ કરે છે અને બદલાતા નિયમો હેઠળ સાવચેતીપૂર્વક ધિરાણ આપે છે તેના પર નિર્ભર રહેશે.