સરકારના ભંડોળની જરૂરિયાત

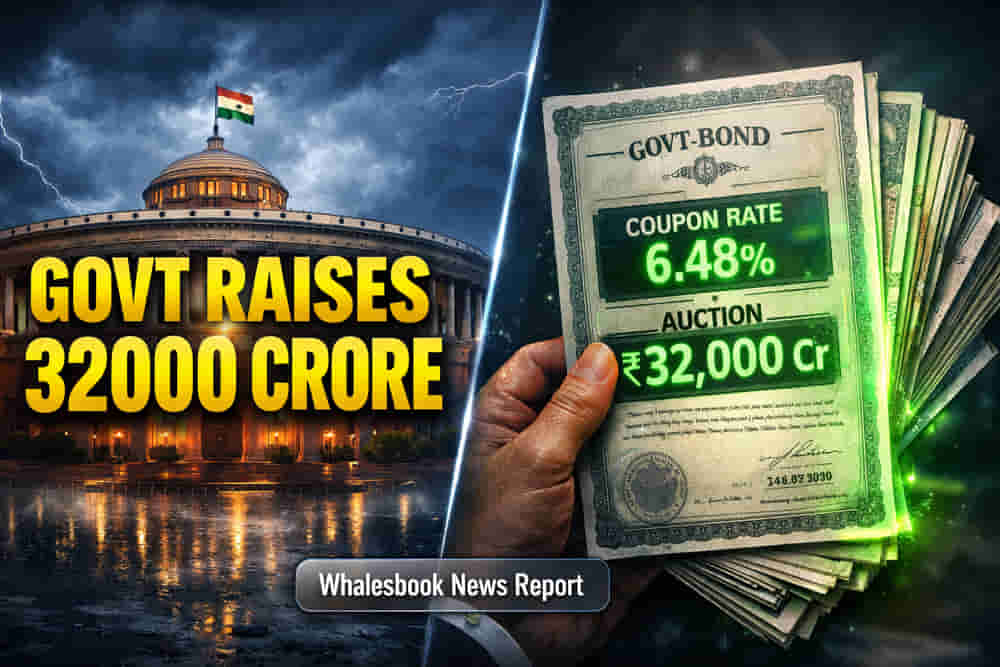

સરકાર તેના નાણાકીય ખાધ (Fiscal Deficit)ના લક્ષ્યાંકો, જે FY25-26 માટે GDPના 4.4% રહેવાનો અંદાજ છે, તેને પહોંચી વળવા સતત બજારમાંથી ભંડોળ ઉધાર લઈ રહી છે. FY25-26ના બજેટ મુજબ, ડેટ સિક્યોરિટીઝમાંથી નેટ માર્કેટ બોરોઇંગ ₹11.54 લાખ કરોડ અને ગ્રોસ બોરોઇંગ ₹14.82 લાખ કરોડ રહેવાનો અંદાજ છે. આ 6.48% GS 2035ના પુનઃ-ઇશ્યૂ સહિતનો મોટો ઇશ્યૂ પ્રોગ્રામ ઇન્ફ્રાસ્ટ્રક્ચર પ્રોજેક્ટ્સ અને અન્ય સરકારી ખર્ચાઓ માટે અત્યંત મહત્વપૂર્ણ છે. માર્ચ 2026 સુધીમાં કુલ સરકારી દેવું GDPના લગભગ 56.1% સુધી પહોંચવાનો અંદાજ છે.

બજાર સંતુલન અને યીલ્ડની ગતિવિધિ

બજારમાં, 6.48% GS 2035 બોન્ડનો યીલ્ડ (Yield) ફેબ્રુઆરી 2026ના મધ્યભાગમાં લગભગ 6.66% થી 6.68% ની આસપાસ સ્થિર જોવા મળી રહ્યો છે. આ સ્થિરતા રિઝર્વ બેંક ઓફ ઇન્ડિયા (RBI) દ્વારા ફેબ્રુઆરી 2026માં રેપો રેટ 5.25% પર યથાવત રાખવાની તટસ્થ નાણાકીય નીતિ (Neutral Monetary Policy) વચ્ચે આવી છે, જેનું કારણ ફુગાવાનું નિયંત્રણ અને આર્થિક વૃદ્ધિ છે. RBI દ્વારા વેરિયેબલ રેટ રિવર્સ રેપો (VRRR) અને ઓપન માર્કેટ ઓપરેશન્સ (OMOs) જેવા સાધનો દ્વારા કરવામાં આવતી લિક્વિડિટી મેનેજમેન્ટને કારણે બેંકિંગ સિસ્ટમમાં ફેબ્રુઆરી 2026માં સરેરાશ ₹2.70 ટ્રિલિયન કરતાં વધુ લિક્વિડિટી જળવાઈ રહી છે. આ પૂરતી લિક્વિડિટી યીલ્ડમાં અતિશય વધારા સામે રક્ષણ આપે છે, જોકે સરકારી ઓક્શનમાંથી સતત સપ્લાયનું દબાણ બોન્ડના ભાવ નક્કી કરતું મુખ્ય પરિબળ રહેશે. સરકારના મોટા ઉધાર લેવાના કેલેન્ડરથી યીલ્ડ નજીકના ગાળામાં 6.70%-6.75% ની રેન્જ તરફ જઈ શકે છે.

અન્ડરરાઇટિંગ મિકેનિઝમ અને PD ની ભૂમિકા

આ ઓક્શન પ્રક્રિયા મુખ્યત્વે પ્રાઇમરી ડીલર્સ (PDs) પર આધાર રાખે છે, જેઓ અન્ડરરાઇટર્સ (Underwriters) અને માર્કેટ મેકર્સ (Market Makers) તરીકે કાર્ય કરે છે. આ સંસ્થાઓ ઇશ્યૂ કરાયેલી સિક્યોરિટીઝ માટે બિડિંગ કરવા પ્રતિબદ્ધ થાય છે, જેથી બજારની માંગ ઓછી હોવા છતાં સરકાર તેના ઉધાર લક્ષ્યાંકો પૂરા કરી શકે. કોમ્પિટિટિવ પોર્શન (Competitive Portion) માટેના બિડ્સ RBIના e-Kuber સિસ્ટમ દ્વારા ઇલેક્ટ્રોનિક રીતે સબમિટ કરવામાં આવે છે. ઓક્શનના દિવસે પ્રાઇમરી ડીલર્સ માટે ચોક્કસ વિન્ડો ફાળવવામાં આવે છે. અન્ડરરાઇટિંગ મિકેનિઝમ, જેમાં મિનિમમ અન્ડરરાઇટિંગ કમિટમેન્ટ્સ (MUC) અને એડિશનલ કોમ્પિટિટિવ અન્ડરરાઇટિંગ (ACU) ઓક્શનનો સમાવેશ થાય છે, તે ડેટ ઇશ્યૂને સરળ બનાવવા અને બજાર સ્થિરતા જાળવવા માટે ડિઝાઇન કરવામાં આવ્યું છે.

જોખમો અને સંભવિત નેગેટિવ અસર

સ્થિર પરિસ્થિતિ હોવા છતાં, બોન્ડ માર્કેટને અસર કરી શકે તેવા ઘણા જોખમો છે. નાણાકીય વર્ષ માટે સરકારી દેવાના ઇશ્યૂનું વિશાળ પ્રમાણ યીલ્ડ પર સતત ઉપરનું દબાણ લાવી શકે છે, જે સરકારના ઉધાર ખર્ચમાં વધારો કરી શકે છે. જ્યારે ફુગાવો FY26 માટે લગભગ 2.1% પર નિયંત્રણમાં છે, ત્યારે વૈશ્વિક ભૌગોલિક-રાજકીય તણાવ અને આર્થિક અનિશ્ચિતતાઓ સંભવિત જોખમો ઉભા કરે છે. વધુમાં, GDPની સરખામણીમાં સરકારી દેવામાં સતત વધારો, ઘટાડાના રોડમેપ સાથે પણ, રોકાણકારોમાં લાંબા ગાળાની નાણાકીય સ્થિરતા અંગે ચિંતાઓ વધારી શકે છે. દેવાના વિશાળ કદને કારણે ખાનગી ક્ષેત્રની ક્રેડિટની પહોંચને અસર થવાની ચિંતાઓ પણ ઊભી થઈ શકે છે, જોકે RBIની લિક્વિડિટી કામગીરી આને ઘટાડવાનો પ્રયાસ કરે છે.

ભવિષ્યનું દૃષ્ટિકોણ અને રોકાણકારોનો અભિગમ

બજાર અપેક્ષા રાખે છે કે લાંબા ગાળાના સોવરિન પેપર્સ (Sovereign Papers) માટે રોકાણકારોનો રસ ચાલુ રહેશે, જે અગાઉના ઓક્શનમાં જોવા મળેલ ટ્રેન્ડ છે. RBIની લિક્વિડિટી મેનેજ કરવાની પ્રતિબદ્ધતા અને તેની સ્થિર નાણાકીય નીતિને સ્થિરતા પરિબળો તરીકે જોવામાં આવે છે. જોકે, બજાર સહભાગીઓ રોકાણકારોની ભાવના અને બેન્ચમાર્ક યીલ્ડની દિશા જાણવા માટે આ અને ભાવિ ઓક્શનમાંથી બિડની રકમ, કટ-ઓફ યીલ્ડ અને અન્ડરરાઇટિંગ સ્પ્રેડ્સનું નજીકથી નિરીક્ષણ કરશે. એકંદરે દૃષ્ટિકોણ એ સંતુલન જાળવવાનો સંકેત આપે છે, જેમાં સતત સરકારી સપ્લાય આર્થિક પરિસ્થિતિઓ અને વૈશ્વિક જોખમો વચ્ચે સાવચેતીપૂર્વક રોકાણકારોની માંગને મળશે. વિશ્લેષકો આગાહી કરે છે કે આગામી નવ થી બાર મહિના સુધી વ્યાજ દરો સ્થિર રહી શકે છે.