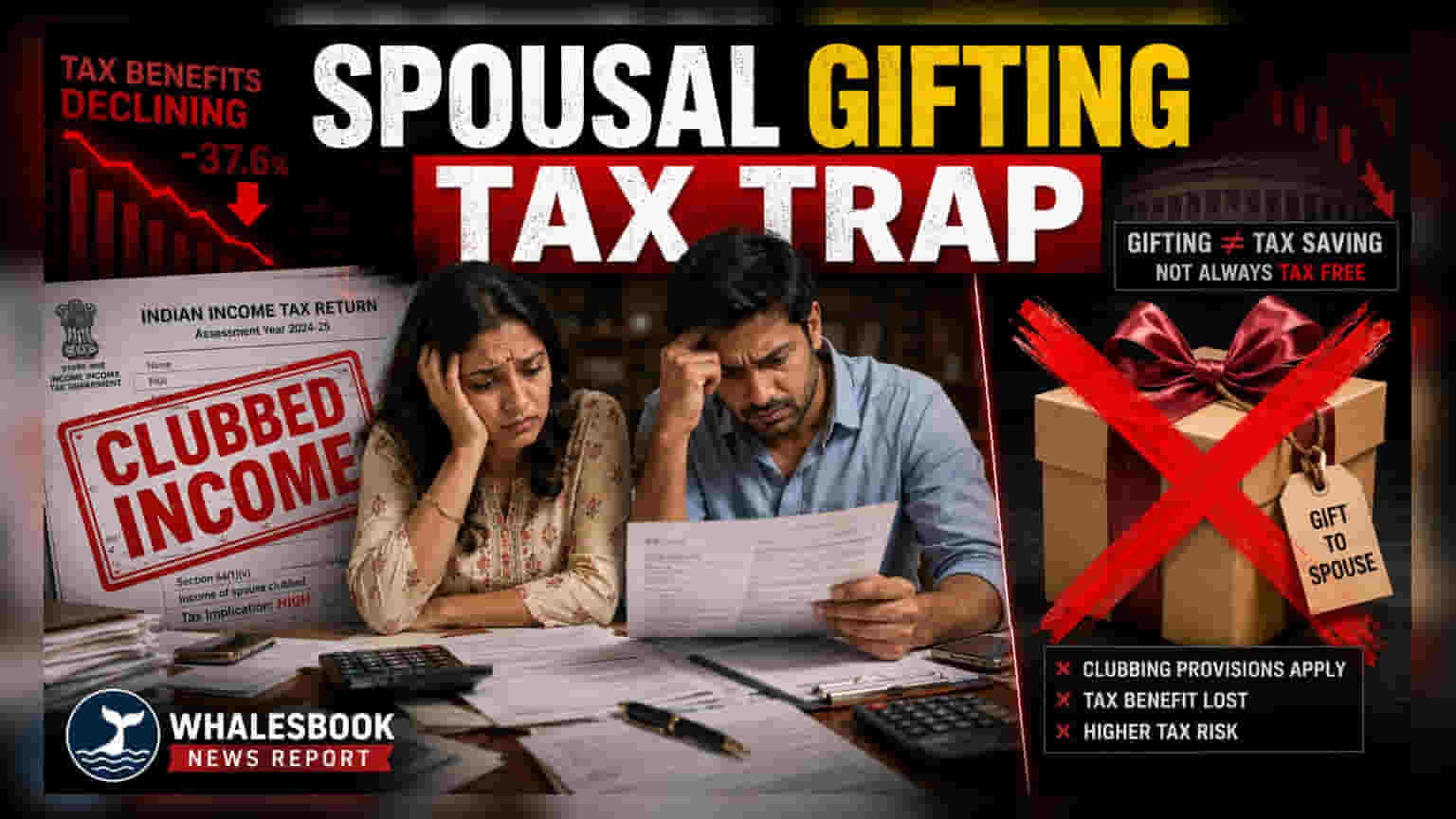

ઘણા ભારતીય કરદાતાઓ ટેક્સનું ભારણ ઘટાડવા માટે પતિ કે પત્નીને ગિફ્ટ આપવાની પદ્ધતિ અપનાવે છે. પરંતુ, આવકવેરા અધિનિયમની કલમ 64 હેઠળ 'ક્લબિંગ ઓફ ઈન્કમ' (Clubbing of Income) નો નિયમ લાગુ પડી શકે છે. આ નિયમ હેઠળ, ગિફ્ટમાં આપેલી સંપત્તિમાંથી થતી આવકને આપનાર (Donor) ની આવક ગણવામાં આવે છે, જેના કારણે અણધારી ટેક્સ ડિમાન્ડ આવી શકે છે. આ જોગવાઈઓને સમજવી ખૂબ જ જરૂરી છે.

ભારતીય પરિવારો, ખાસ કરીને જ્યાં બંને પાર્ટનર નોકરી કરે છે, ત્યાં ઘણાં લોકો કુલ ટેક્સ બોજ ઘટાડવા માટે રસ્તાઓ શોધતા હોય છે. સામાન્ય રીતે અપનાવવામાં આવતી એક સ્ટ્રેટેજી એ છે કે, જે પતિ/પત્ની નીચા ટેક્સ બ્રેકેટમાં આવે છે તેને પૈસા કે સંપત્તિ ગિફ્ટ કરવી. ભલે આ પૈસા બચાવવાનો સીધો રસ્તો લાગે, પરંતુ તે આવકવેરા અધિનિયમમાં દર્શાવેલ 'ક્લબિંગ ઓફ ઈન્કમ' ના નિયમો સાથે અથડાય છે.

ક્લબિંગ પ્રોવિઝન્સની કાર્યપ્રણાલી

કરદાતાઓ માટે મૂળભૂત જોખમ આવકની માલિકીની કાનૂની વ્યાખ્યામાં રહેલું છે. વર્તમાન ટેક્સ કાયદા હેઠળ, જો કોઈ વ્યક્તિ પોતાના પતિ/પત્નીને પૂરતા વળતર વિના સંપત્તિ કે રોકડ ટ્રાન્સફર કરે છે, તો તે સંપત્તિમાંથી ઉત્પન્ન થતી આવકને ટેક્સના હેતુઓ માટે પ્રાપ્તકર્તાની કમાણી ગણવામાં આવતી નથી. તેના બદલે, ટેક્સ વિભાગ તે આવકને મૂળ આપનાર (Donor) ની કુલ કમાણીનો ભાગ ગણે છે.

ઉદાહરણ તરીકે, જો સૌથી વધુ ટેક્સ બ્રેકેટમાં રહેતી વ્યક્તિ પોતાના જીવનસાથીને બેંક ફિક્સ્ડ ડિપોઝિટમાં રોકાણ કરવા માટે મોટી રકમ ગિફ્ટ કરે છે, તો તે ડિપોઝિટ પર મળતું વ્યાજ મૂળ દાતાની ટેક્સેબલ આવકમાં ઉમેરી દેવામાં આવે છે. આ મ્યુચ્યુઅલ ફંડ, કંપનીના શેર અને રેન્ટલ પ્રોપર્ટી જેવા વિવિધ નાણાકીય સાધનો પર લાગુ પડે છે. પરિણામે, આવકને નીચા ટેક્સ બ્રેકેટમાં શિફ્ટ કરવાનો પ્રયાસ નિષ્ફળ જાય છે, અને દાતા સંપૂર્ણ ટેક્સની જવાબદારી માટે જવાબદાર રહે છે.

ડેટા એનાલિટિક્સ શા માટે જોખમ વધારે છે?

તાજેતરના વર્ષોમાં, આવકવેરા વિભાગે ઓટોમેટેડ ડેટા એનાલિસિસનો ઉપયોગ કરીને નાણાકીય પ્રવાહોને ટ્રેક કરવાની પોતાની ક્ષમતામાં નોંધપાત્ર સુધારો કર્યો છે. આ સિસ્ટમ્સ સરળતાથી સંપત્તિઓ અને આવકના પ્રવાહને ભંડોળના પ્રાથમિક સ્ત્રોત સાથે લિંક કરી શકે છે. જ્યારે ટેક્સ રિટર્નમાં એવું દર્શાવવામાં આવે છે કે પતિ/પત્ની એવી સંપત્તિઓમાંથી નોંધપાત્ર આવક દર્શાવી રહ્યા છે જે સ્પષ્ટપણે બીજા પાર્ટનર દ્વારા ભંડોળ પૂરું પાડવામાં આવ્યું હતું, ત્યારે વિભાગની સિસ્ટમ્સ વારંવાર આ ટ્રાન્ઝેક્શન્સને રિવ્યૂ માટે ફ્લેગ કરે છે. આના કારણે એવા કરદાતાઓને નોટિસ ઇશ્યૂ થવામાં વધારો થયો છે જેઓ માનતા હતા કે તેમની ગિફ્ટિંગ સ્ટ્રેટેજી ધ્યાનમાં આવશે નહીં.

ફેમિલી ફાઇનાન્સને સ્ટ્રક્ચર કરવાની કાયદેસર રીતો

ટેક્સ પ્લાનિંગ ત્યારે જ અસરકારક છે જ્યારે તે આવકના વાસ્તવિક સ્ત્રોત સાથે સુસંગત હોય. કાયદો એવી આવકને દંડિત કરતું નથી જે પતિ/પત્ની સ્વતંત્ર રીતે કમાય છે. વારસો, પતિ/પત્ની સિવાયના સંબંધીઓ તરફથી મળેલી ગિફ્ટ અથવા પતિ/પત્નીના પોતાના વ્યવસાયિક કાર્ય અથવા વ્યવસાયમાંથી ઉત્પન્ન થતી આવક કાયદેસર રીતે તે વ્યક્તિના હાથમાં ટેક્સેબલ છે.

જે યુગલો તેમની ટેક્સ જવાબદારીને ઑપ્ટિમાઇઝ કરવા માંગે છે, તેમના માટે સંપત્તિ ટ્રાન્સફર કરવાને બદલે વ્યક્તિગત કપાતનો મહત્તમ ઉપયોગ કરવા પર ધ્યાન કેન્દ્રિત કરવું જોઈએ. દરેક પતિ/પત્ની સ્વાસ્થ્ય વીમા પ્રીમિયમ, પબ્લિક પ્રોવિડન્ટ ફંડમાં યોગદાન અને હાઉસિંગ લોન વ્યાજ પરની કપાત જેવા લાભો સ્વતંત્ર રીતે ક્લેમ કરી શકે છે. વ્યાપારી રીતે તાર્કિક અને વ્યક્તિગત કમાણી પર આધારિત નાણાકીય નિર્ણયો ટેક્સ બ્રેકેટને ટાળવા માટે પ્રાથમિક રીતે ડિઝાઇન કરાયેલા નિર્ણયો કરતાં વધુ ચકાસણીનો સામનો કરે તેવી શક્યતા છે. રોકાણકારો અને પરિવારોએ ખાતરી કરવી જોઈએ કે ટેક્સ અધિકારીઓ દ્વારા પૂછપરછ કરવામાં આવે તો ભંડોળના મૂળને પ્રમાણિત કરવા માટે તમામ નાણાકીય વ્યવહારો સારી રીતે દસ્તાવેજીકૃત છે.