GST ની 8 વર્ષની અસર: Dun & Bradstreet વ્હાઇટ પેપરમાં ₹2 લાખ કરોડના ઘરગથ્થુ ખર્ચ અને માર્કેટ ફોર્મલાઇઝેશન (Formalization) માં વૃદ્ધિનો ખુલાસો

Overview

ડો. અરુણ સિંઘ દ્વારા લખાયેલ Dun & Bradstreet India નો નવો વ્હાઇટ પેપર, વસ્તુઓ અને સેવા કર (GST) ની આઠ વર્ષની યાત્રાનું વિશ્લેષણ કરે છે. તે જણાવે છે કે ભારતીય પરિવારો હવે GST-પ્રભાવિત ઉત્પાદનો પર સરેરાશ ₹2,06,214 વાર્ષિક ખર્ચી રહ્યા છે. આ અભ્યાસ સપ્લાય ચેઇનને (supply chains) ઔપચારિક (formalize) કરવામાં, વપરાશને સંગઠિત રિટેલ (organized retail) તરફ વાળવામાં અને ભારતના સ્થાનિક બજારના માળખાને પરિવર્તિત કરવામાં GST ની ભૂમિકા પર પ્રકાશ પાડે છે, જ્યારે વિકાસશીલ નાણાકીય પડકારો (fiscal challenges) ને પણ નોંધે છે.

Dun & Bradstreet India ના એક વ્યાપક વ્હાઇટ પેપર મુજબ, વસ્તુઓ અને સેવા કર (GST) એ તેના અમલીકરણના આઠ વર્ષોમાં ભારતના આર્થિક લેન્ડસ્કેપને નોંધપાત્ર રીતે બદલી નાખ્યું છે. "GST: ભારતનું અપ્રત્યક્ષ કર બજારનું એકીકરણ" શીર્ષક હેઠળ, Dun & Bradstreet ના ગ્લોબલ ચીફ ઇકોનોમિસ્ટ ડો. અરુણ સિંઘ દ્વારા કરવામાં આવેલ આ અભ્યાસ, તેના પ્રભાવનું વિગતવાર મૂલ્યાંકન પ્રદાન કરે છે.

મુખ્ય તારણો (Key Findings):

- ઘરગથ્થુ ખર્ચ (Household Spending): એક સામાન્ય ભારતીય કુટુંબ હવે GST-પ્રભાવિત ઉત્પાદનો અને સેવાઓ પર આશરે ₹2,06,214 વાર્ષિક ખર્ચે છે. આ આંકડો સરેરાશ કુટુંબના કુલ ખર્ચના બે-તૃતિયાંશ કરતાં વધુ છે, જે રોજિંદા ખરીદી પર આ કર પ્રણાલીના વ્યાપક પ્રભાવને રેખાંકિત કરે છે.

- વપરાશમાં ફેરફાર (Consumption Shifts): GST એ અસંગઠિત (unorganized) રિટેલમાંથી સંગઠિત (organized) રિટેલ તરફના સંક્રમણને વેગ આપ્યો છે. વધુ સારી ઉપલબ્ધતા અને સુધારેલી સપ્લાય ચેઇન કાર્યક્ષમતાને કારણે ગ્રાહકો કર-અનુરૂપ (tax-compliant), બ્રાન્ડેડ વસ્તુઓની પસંદગી કરી રહ્યા છે. આ પરિવર્તન અનૌપચારિક સપ્લાયર્સને (informal suppliers) ઔપચારિક અર્થતંત્રમાં એકીકૃત કરે છે, કર આધાર (tax base) વિસ્તૃત કરે છે અને કરની સાંકળ (tax cascading) ઘટાડે છે.

- ફુગાવા પર અસર (Inflationary Impact): જ્યારે GST નો ઉદ્દેશ્ય આવક તટસ્થતા (revenue neutrality) નો હતો, ત્યારે ફુગાવા પર તેની અસર મિશ્ર રહી છે. ભલે તેણે અંતર્ગત કર (embedded taxes) દૂર કર્યા હોય, અમુક વિભાગોમાં, ખાસ કરીને સેવાઓમાં (14.5% સેવા કરથી 18% GST માં બદલાવ), ઊંચા દરોએ અમુક વિસ્તારોમાં ભાવના દબાણને વધાર્યું છે. તેનાથી વિપરીત, સપ્લાય ચેઇનની કાર્યક્ષમતાએ ઘણા ફાસ્ટ-મૂવિંગ કન્ઝ્યુમર ગુડ્સ (FMCG) માટે ભાવના આંચકાઓને નિયંત્રિત કર્યા છે.

- બજારનું ઔપચારિકીકરણ (Market Formalization): વ્હાઇટ પેપર ઔપચારિક ઉદ્યોગો (formal enterprises) ની સ્પર્ધાત્મકતા વધારવામાં GST ની ભૂમિકા પર ભાર મૂકે છે. ઇ-ઇન્વોઇસિંગ (e-invoicing), GSTN અનુપાલન વર્કફ્લો (compliance workflows) અને ઇનપુટ ટેક્સ ક્રેડિટ (Input Tax Credit - ITC) જેવી સુવિધાઓએ કર અનુપાલનને પ્રોત્સાહન આપ્યું છે અને ડિજિટલ ટ્રાન્ઝેક્શન ટ્રેઇલ (digital transaction trail) બનાવ્યું છે, જે અનૌપચારિક ખેલાડીઓને (informal players) ઔપચારિકીકરણ તરફ ધકેલી રહ્યું છે.

- નાણાકીય સંતુલન (Fiscal Balance): વળતર સમયગાળા (compensation period) (2022 માં સમાપ્ત) પછી, GST રાજ્યો માટે એક મહત્વપૂર્ણ આવક સ્ત્રોત બન્યો છે. જ્યારે તેણે આવકની આગાહીક્ષમતા (revenue predictability) માં સુધારો કર્યો છે, ત્યારે અસમાન આર્થિક આધારને (uneven economic bases) કારણે તફાવતો યથાવત છે. ઔપચારિકીકરણ દ્વારા કર આધાર વિસ્તૃત કરવો એ આ તફાવતો ઘટાડવા માટે નિર્ણાયક છે.

- કોર્પોરેટ લાભો (Corporate Gains): GST હેઠળ એકીકૃત રાષ્ટ્રીય બજારની રચનાએ આંતરરાજ્ય ચેકપોઇન્ટ્સ (interstate check posts) ને દૂર કરીને અને કર માળખાને પ્રમાણિત કરીને લોજિસ્ટિક્સમાં નાટકીય રીતે સુધારો કર્યો છે. આ કંપનીઓને કર આર્બિટ્રેજ (tax arbitrage) ને બદલે કાર્યક્ષમતા (operational efficiency) માટે સપ્લાય ચેઇનને ઑપ્ટિમાઇઝ કરવાની મંજૂરી આપે છે, જે બહેતર વર્કિંગ કેપિટલ મેનેજમેન્ટ (working capital management), ઝડપી ડિલિવરી અને સ્કેલેબિલિટી તરફ દોરી જાય છે.

ચાલુ પડકારો અને ભાવિ દૃષ્ટિકોણ (Continuing Challenges & Future Outlook):

અહેવાલ ઇનપુટ ટેક્સ ક્રેડિટ સમાધાન (input tax credit reconciliation) ની જટિલતાઓ, બદલાતા અનુપાલન ધોરણો અને રાજ્યોમાં સમાન અર્થઘટનની (uniform interpretation) જરૂરિયાત જેવા ચાલુ પડકારોને પણ પ્રકાશિત કરે છે. Dun & Bradstreet આવક અને સરળતા વચ્ચે શ્રેષ્ઠ સંતુલન માટે દર માળખાને (rate structure) સંભવિત ત્રણ-દર સિસ્ટમમાં (three-rate system) સુધારવાનો સૂચન આપે છે. નાના વ્યવસાયો માટે વધુ ડિજિટલ એકીકરણ અને ક્ષમતા નિર્માણની પણ ભલામણ કરવામાં આવી છે.

અસર (Impact):

આ સમાચાર ભારતીય શેરબજાર અને વ્યવસાયિક વાતાવરણ પર નોંધપાત્ર અસર કરે છે કારણ કે તે GST દ્વારા સંચાલિત આર્થિક માળખાકીય ફેરફારોનું વ્યાપક વિહંગાવલોકન પૂરું પાડે છે, જે વિવિધ ક્ષેત્રો, ગ્રાહક ખર્ચ અને કોર્પોરેટ વ્યૂહરચનાઓને અસર કરે છે. રેટિંગ: 9/10.

મુશ્કેલ શબ્દોની સમજૂતી (Difficult Terms Explained):

- GST (વસ્તુઓ અને સેવા કર): વસ્તુઓ અને સેવાઓના પુરવઠા પર લાદવામાં આવતો એક વ્યાપક અપ્રત્યક્ષ કર, જેણે એકીકૃત રાષ્ટ્રીય બજાર બનાવવા માટે ઘણા કેન્દ્રીય અને રાજ્ય કરોને બદલ્યા છે.

- કરની સાંકળ (Tax Cascading): એક એવી પરિસ્થિતિ જ્યાં કર પર કર લાદવામાં આવે છે, જેનાથી વસ્તુઓ અને સેવાઓની અંતિમ કિંમત વધે છે. GST નો ઉદ્દેશ્ય વ્યવસાયોને ઇનપુટ ટેક્સ ક્રેડિટનો દાવો કરવાની મંજૂરી આપીને આને દૂર કરવાનો છે.

- ઔપચારિકીકરણ (Formalisation): અનૌપચારિક આર્થિક પ્રવૃત્તિઓ અને વ્યવસાયોને ઔપચારિક, નિયંત્રિત ક્ષેત્રમાં લાવવાની પ્રક્રિયા, જે કાયદાઓ અને કરોનું પાલન સુનિશ્ચિત કરે છે.

- ઇનપુટ ટેક્સ ક્રેડિટ (ITC): GST હેઠળ એક પદ્ધતિ જે વ્યવસાયોને તેમના વ્યવસાયમાં ઉપયોગમાં લેવાતા ઇનપુટ્સ (કાચો માલ, સેવાઓ) પર ચૂકવેલા કરો માટે ક્રેડિટનો દાવો કરવાની મંજૂરી આપે છે, જેનાથી એકંદર કર બોજ ઘટે છે.

- આવક વૃદ્ધિ (Revenue Buoyancy): કર દરોમાં ફેરફાર કર્યા વિના, અર્થતંત્ર વધતાં તેની આવક આપમેળે વધારવાની કર પ્રણાલીની ક્ષમતા.

- કર આર્બિટ્રેજ (Tax Arbitrage): કુલ કર જવાબદારી ઘટાડવા માટે વિવિધ અધિકારક્ષેત્રો અથવા વ્યવહાર પ્રકારો વચ્ચે કર દરો અથવા નિયમોમાં તફાવતોનો લાભ ઉઠાવવો.

- GSTN (GST નેટવર્ક): GST નું IT બેકબોન, જે કર વહીવટ અને અનુપાલન માટે ઇન્ફ્રાસ્ટ્રક્ચર અને સેવાઓ પ્રદાન કરે છે.

- ઇ-ઇન્વોઇસિંગ (E-invoicing): એક સિસ્ટમ જ્યાં બિઝનેસ-ટુ-બિઝનેસ (B2B) ઇન્વોઇસ GST નેટવર્કને ઇલેક્ટ્રોનિકલી રિપોર્ટ કરવામાં આવે છે, જે GST અને અન્ય કર હેતુઓ માટે માન્ય પ્રમાણિત ઇન્વોઇસ બનાવે છે.

Startups/VC Sector

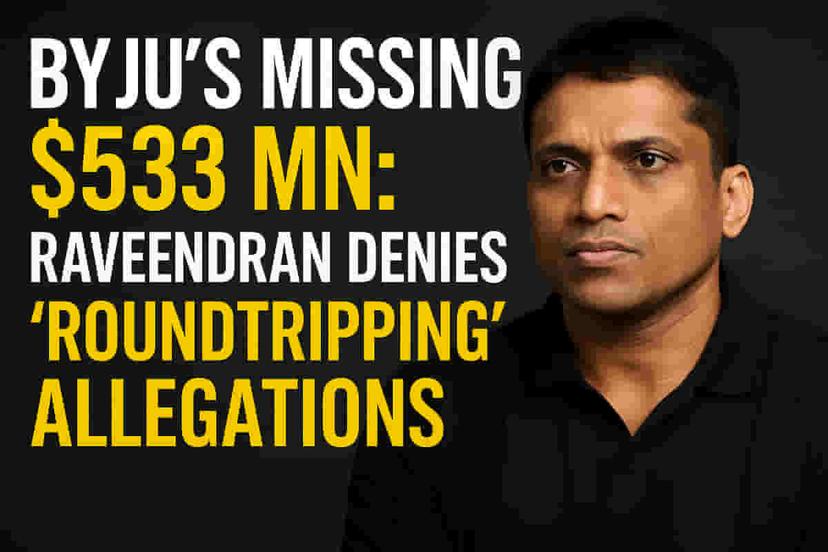

BYJU'S ના સહ-સ્થાપક બાયજુ રવિન્દ્રને યુએસ બેંકરપ્સી કોર્ટમાં $533 મિલિયન ફંડ ડાયવર્ઝનના આરોપોનો ઇનકાર કર્યો

હેલ્થકાર્ટ: ટેમાસેક-બેક્ડ સ્ટાર્ટઅપનો નેટ પ્રોફિટ FY25માં 3Xથી વધુ વધીને ₹120 કરોડ થયો, આવક 30% વધી

PhysicsWallah IPO: લિસ્ટિંગ પહેલાં વેલ્યુએશન અને બિઝનેસ મોડેલ પર નિષ્ણાતોની ચિંતાઓ

સિડબી વેન્ચર કેપિટલએ IN-SPACe ના એન્કર રોકાણ સાથે ₹1,600 કરોડનો ભારતનો સૌથી મોટો સ્પેસટેક ફંડ લોન્ચ કર્યો

BYJU'S ના સહ-સ્થાપક બાયજુ રવિન્દ્રને યુએસ બેંકરપ્સી કોર્ટમાં $533 મિલિયન ફંડ ડાયવર્ઝનના આરોપોનો ઇનકાર કર્યો

હેલ્થકાર્ટ: ટેમાસેક-બેક્ડ સ્ટાર્ટઅપનો નેટ પ્રોફિટ FY25માં 3Xથી વધુ વધીને ₹120 કરોડ થયો, આવક 30% વધી

PhysicsWallah IPO: લિસ્ટિંગ પહેલાં વેલ્યુએશન અને બિઝનેસ મોડેલ પર નિષ્ણાતોની ચિંતાઓ

સિડબી વેન્ચર કેપિટલએ IN-SPACe ના એન્કર રોકાણ સાથે ₹1,600 કરોડનો ભારતનો સૌથી મોટો સ્પેસટેક ફંડ લોન્ચ કર્યો

Other Sector

અદાણી ડિફેન્સ સ્વદેશી સંરક્ષણ ઉત્પાદન ક્ષમતા વધારવા માટે રોકાણ ત્રણ ગણું કરશે

અદાણી ડિફેન્સ સ્વદેશી સંરક્ષણ ઉત્પાદન ક્ષમતા વધારવા માટે રોકાણ ત્રણ ગણું કરશે