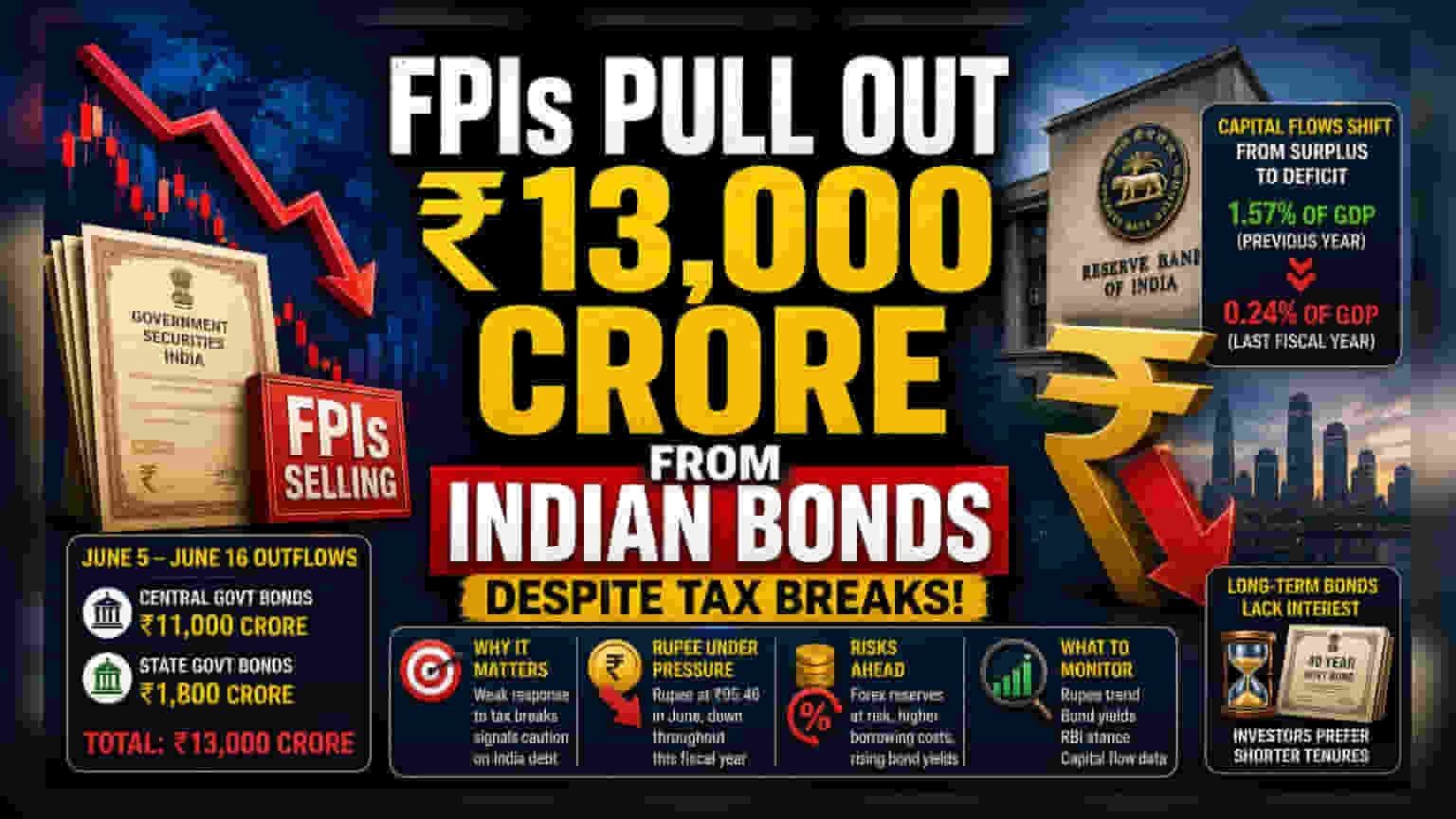

નવા ટેક્સ રાહતો છતાં, વિદેશી રોકાણકારોએ જૂનના શરૂઆતના દિવસોમાં ભારતીય સરકારી સિક્યોરિટીઝમાંથી લગભગ ₹13,000 કરોડ પાછા ખેંચી લીધા છે. રૂપિયાના નબળા પડવા અને નેગેટિવ કેપિટલ ઇનફ્લો (Negative Capital Inflow) તરફના બદલાવ સાથે આ ટ્રેન્ડ, રોકાણકારોની વધતી સાવચેતી દર્શાવે છે. આ વિકાસ બજારના સહભાગીઓ માટે અત્યંત મહત્વપૂર્ણ છે કારણ કે તે સૂચવે છે કે માત્ર ટેક્સ લાભો વર્તમાન આર્થિક વાતાવરણમાં વૈશ્વિક મૂડીને આકર્ષવા માટે પૂરતા નથી.

શું થયું?

વિદેશી પોર્ટફોલિયો રોકાણકારો (FPIs) એ 5 જૂનથી 16 જૂન દરમિયાન ભારતીય સરકારી સિક્યોરિટીઝમાંથી લગભગ ₹13,000 કરોડ ઉપાડ્યા છે. આમાં કેન્દ્ર સરકારના બોન્ડ્સમાંથી આશરે ₹11,000 કરોડ અને રાજ્ય સરકારની સિક્યોરિટીઝમાંથી ₹1,800 કરોડનો સમાવેશ થાય છે. આ ઉપાડ સરકાર દ્વારા તાજેતરમાં જાહેર કરાયેલી ટેક્સ છૂટછાટો, જેનો ઉદ્દેશ્ય સ્થાનિક બોન્ડ્સમાં વિદેશી રસ વધારવાનો હતો, તે છતાં થયો છે.

રોકાણકારો માટે શા માટે મહત્વનું?

તાજેતરની સરકારી નીતિનો મુખ્ય ઉદ્દેશ્ય લાંબા ગાળાના વિદેશી રોકાણને પ્રોત્સાહન આપવાનો અને બોન્ડ માર્કેટને સ્થિરતા પ્રદાન કરવાનો હતો. જોકે, સકારાત્મક પ્રતિભાવનો અભાવ સૂચવે છે કે વૈશ્વિક રોકાણકારો ટેક્સ બ્રેક્સ કરતાં વ્યાજ દરના તફાવતો અને ચલણની સ્થિરતા જેવા અન્ય પરિબળોને પ્રાધાન્ય આપી રહ્યા છે. વ્યાપક બજાર માટે, આ નિકાસ ડેટ માર્કેટમાં સંભવિત લિક્વિડિટી (Liquidity) ટાઇટનિંગનો સંકેત આપે છે, જે સરકાર અને કોર્પોરેટ ક્ષેત્ર બંને માટે ધિરાણ ખર્ચને પ્રભાવિત કરી શકે છે.

રૂપિયો અને મૂડીનું દબાણ

આ સતત ઉપાડ મૂડી હિલચાલમાં વ્યાપક ફેરફાર સાથે સુસંગત છે. છેલ્લા નાણાકીય વર્ષમાં, ભારતે 0.24% GDP ની સરખામણીમાં નેગેટિવ નેટ ઇનફ્લો (Negative Net Inflows) તરફ સ્થળાંતર જોયું, જે પાછલા વર્ષના 1.57% સરપ્લસની સામે હતું. આ ફેરફારે રૂપિયા પર નોંધપાત્ર દબાણ લાદ્યું છે. આ ચલણ નોંધપાત્ર રીતે નબળું પડ્યું છે, જૂનમાં લગભગ ₹95.46 ના સ્તરે વેપાર કરી રહ્યું છે, જે વર્તમાન નાણાકીય વર્ષ દરમિયાન જોવા મળેલ અવમૂલ્યનના વલણને અનુસરે છે. નબળો ચલણ સામાન્ય રીતે તેલ અને ઇલેક્ટ્રોનિક્સ જેવી આયાતી વસ્તુઓની કિંમત વધારે છે, જે ઘરેલું ફુગાવા અને કોર્પોરેટ નફાના માર્જિનને પ્રભાવિત કરી શકે છે.

શું ખોટું થઈ શકે?

એક નોંધપાત્ર જોખમ વિદેશી હૂંડિયામણ અનામત પર તેની અસર સાથે સંકળાયેલું છે. જો મૂડી દેશ છોડવાનું ચાલુ રાખશે, તો ચલણને સ્થિર કરવા માટે ભારતીય રિઝર્વ બેંક (RBI) ને વધુ વારંવાર હસ્તક્ષેપ કરવો પડી શકે છે, જે ઉપલબ્ધ ફોરેક્સ બફર (Forex Buffer) ઘટાડી શકે છે. વધુમાં, લાંબા ગાળાના બોન્ડ જેવા નવા રજૂ કરાયેલા 40-વર્ષીય સરકારી બોન્ડમાં રસનો અભાવ, ટૂંકા ગાળાની અસ્કયામતો માટેની પસંદગી અથવા વર્તમાન યીલ્ડ સ્તરે લાંબા ગાળાના ભારતીય દેવામાં લોક થવા માટે એકંદર ખચકાટ સૂચવે છે. જો આ અનિચ્છા યથાવત રહે છે, તો સરકારને તેની લાંબા ગાળાની ઉધાર જરૂરિયાતોનું સંચાલન કરવું વધુ મુશ્કેલ બની શકે છે.

રોકાણકારોએ શું દેખરેખ રાખવી જોઈએ?

આગામી અઠવાડિયામાં રોકાણકારોએ ચલણની હિલચાલ પર નજીકથી નજર રાખવી જોઈએ, કારણ કે વધુ અવમૂલ્યન નિયમનકારી કાર્યવાહી અથવા નીતિ ગોઠવણોને પ્રોત્સાહન આપી શકે છે. અન્ય એક મુખ્ય મોનિટર (Monitor) બોન્ડ યીલ્ડ (Bond Yield) ટ્રેન્ડ છે; જો વેચાણનું દબાણ ચાલુ રહે છે, તો બોન્ડ યીલ્ડ વધી શકે છે, જે કંપનીઓ માટે મૂડીની કિંમતને અસર કરે છે. છેલ્લે, ભવિષ્યમાં RBI ની ટિપ્પણીઓ અને આગામી મૂડી પ્રવાહ ડેટા એ સમજવા માટે આવશ્યક રહેશે કે આ ટ્રેન્ડ વૈશ્વિક મેક્રોઇકોનોમિક પરિબળો (Macroeconomic Factors) પર ટૂંકા ગાળાની પ્રતિક્રિયા છે કે ભારતીય ડેટ માર્કેટ્સ (Debt Markets) પ્રત્યેના સેન્ટિમેન્ટમાં (Sentiment) ઊંડો ફેરફાર છે.