ઊંચા Valuations અને Liquidity Drain ની સમસ્યા

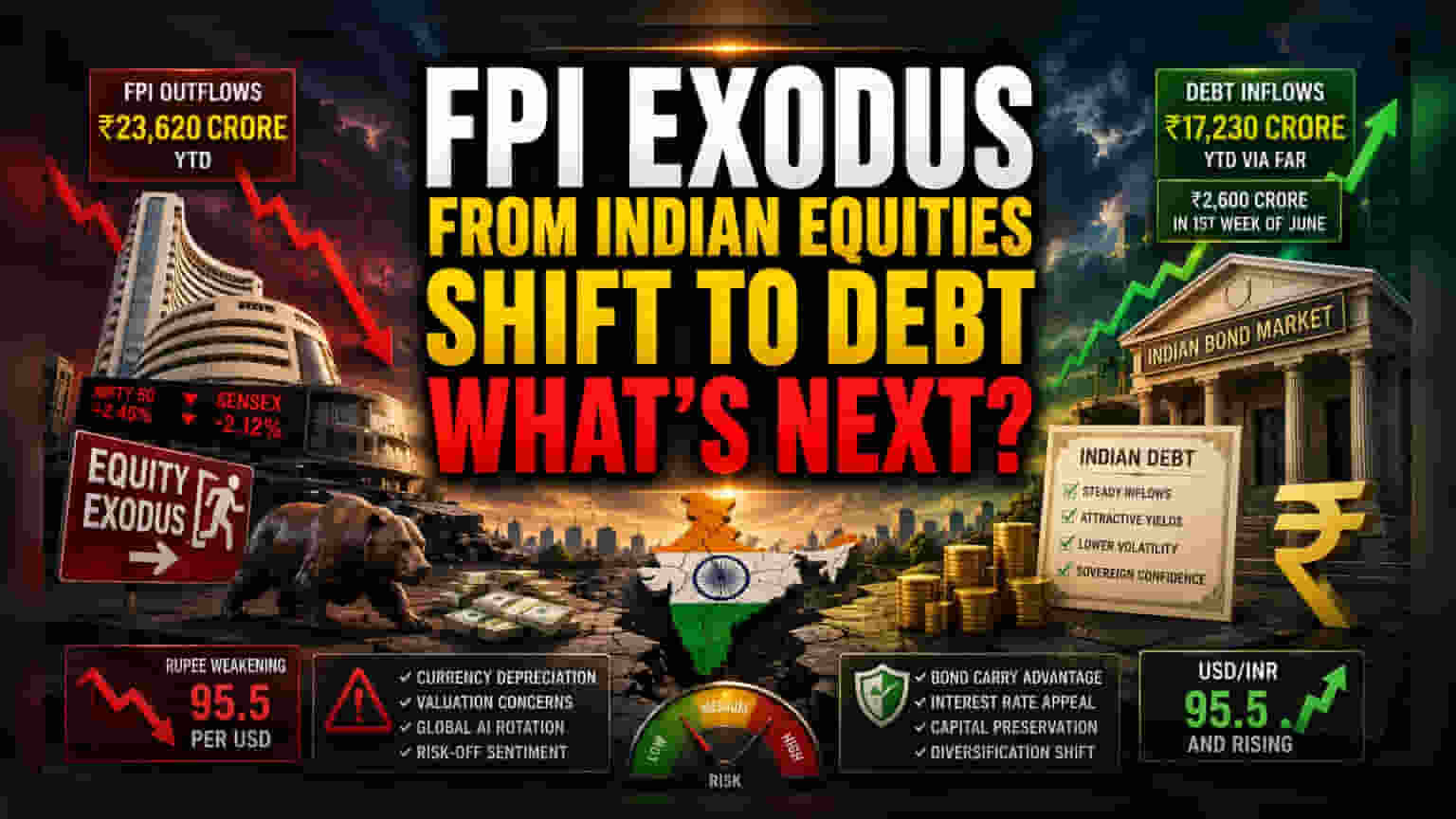

ભારતીય ઇક્વિટીમાંથી FPIs નું આ exodus ફક્ત વૈશ્વિક AI ફીવરની પ્રતિક્રિયા નથી, પરંતુ ઘરેલું ઊંચા Valuations થી જાણીજોઈને પીછેહઠ છે. Nifty 50 અને BSE Sensex ઐતિહાસિક સરેરાશની તુલનામાં ઊંચા P/E રેશિયો સાથે સંઘર્ષ કરી રહ્યા છે, ત્યારે આંતરરાષ્ટ્રીય ફંડોને યુ.એસ. ટેકનોલોજી પ્લે અને ફિક્સ્ડ-ઇન્કમ હેજમાં વધુ તાત્કાલિક યીલ્ડ મળી રહી છે. આ ઝડપી લિક્વિડિટી ઉપાડ સૂચવે છે કે ઇન્સ્ટિટ્યુશનલ ડેસ્ક ઉભરતા બજારો (Emerging Markets) ના બીટા કરતાં બેલેન્સ શીટ સંરક્ષણને પ્રાધાન્ય આપી રહ્યા છે. તેઓ ભારતીય એક્સચેન્જનો ઉપયોગ પશ્ચિમી બજારોમાં AI પોઝિશન્સ માટે ફંડિંગ સ્ત્રોત તરીકે કરી રહ્યા છે.

Debt અને Equity માં વૈવિધ્ય

જ્યારે ઇક્વિટી માર્કેટ સતત વેચાણનો સામનો કરી રહ્યું છે, ત્યારે સંપૂર્ણપણે છોડી દેવાની વાત હેઠળ ભારતીય ડેટમાં થતા ફેરફારોને અવગણે છે. 'ફુલ્લી એક્સેસિબલ રૂટ' (FAR) સેગમેન્ટ્સમાં ચાલુ વર્ષે અત્યાર સુધી ₹17,230 કરોડનું રોકાણ આવ્યું છે, જેમાં જૂનના પ્રથમ સપ્તાહમાં જ ₹2,600 કરોડનો નોંધપાત્ર પ્રવેશ થયો છે. આ સૂચવે છે કે FPIs ઇક્વિટી વોલેટિલિટી અને કરન્સી ડેપ્રિસિયેશન પ્રત્યે સાવચેત હોવા છતાં, તેઓ સોવરિન બોન્ડ માર્કેટ દ્વારા ભારત સાથે જોડાયેલા છે. આ દ્વિ-વર્તણૂક સૂચવે છે કે રોકાણકારો દેશ છોડી રહ્યા નથી, પરંતુ ઘરેલું વૃદ્ધિના એક્સપોઝર કરતાં વ્યાજ દરના કેરી ટ્રેડને પસંદ કરવા માટે તેમના રિસ્ક પ્રોફાઇલને ફરીથી સંતુલિત કરી રહ્યા છે.

ચલણ (Currency) અને કેરી રિસ્ક (Carry Risk)

રૂપિયો પ્રતિ ડોલર ₹95.5 તરફ ઘટી રહ્યો છે, જે એક માળખાકીય અડચણ ઉભી કરે છે જેને કોઈ નિયમનકારી પેચ સરળતાથી દૂર કરી શકતો નથી. વિદેશી રોકાણકારો માટે, નબળો સ્થાનિક ચલણ ઇક્વિટી લાભને ઘટાડે છે. ભારતીય રિઝર્વ બેંક (RBI) નો હસ્તક્ષેપ, વિનિમય દરને સ્થિર કરવા માટેનો હોવા છતાં, વોલેટિલિટી પર એક મર્યાદા બનાવી છે જે મોટા પાયે સંસ્થાકીય ખેલાડીઓ માટે હેજ વ્યૂહરચનાઓને જટિલ બનાવે છે. વધુમાં, Nasdaq માં હાઇ-ફ્રિક્વન્સી ટ્રેડિંગ અલ્ગોરિધમ્સ પરની નિર્ભરતાનો અર્થ એ છે કે AI Valuations માં કોઈપણ સતત સુધારણા માર્જિન કોલને પ્રેરિત કરશે, જેના કારણે સંબંધિત Emerging Markets માં વધુ વેચાણ થશે, અને ભારતીય મિડ-કેપ્સમાં ઘટાડો વધી શકે છે જેમના Valuation Premium હજુ સુધી સંકુચિત થયા નથી.

મૂડી પ્રવાહ (Capital Flows) માટે વ્યૂહાત્મક અસરો

આગળ જોતાં, બજાર સટ્ટાકીય વૈશ્વિક મૂડી અને સ્થાનિક સંસ્થાકીય સમર્થન વચ્ચે ખેંચતાણ અનુભવી રહ્યું છે. વર્તમાન exodus ની ટકાઉપણું USD/INR જોડીના સ્થિરીકરણ પર ભારે આધાર રાખે છે. જો રૂપિયો તેની નીચેની તરફની ગતિ ચાલુ રાખે, તો કોર્પોરેટ પ્રદર્શનને ધ્યાનમાં લીધા વિના, હેજિંગનો ખર્ચ ઇક્વિટી વળતરને અપ્રાકૃતિક બનાવશે. રોકાણકારો હવે કેન્દ્રીય બેંકની આગામી નીતિ બેઠકની રાહ જોઈ રહ્યા છે કે શું વર્તમાન કર મુક્તિ અને બોન્ડ સુલભતા નિયમો વર્તમાન મેક્રો દબાણને સરભર કરવા માટે પૂરતા છે, અથવા મૂડી ખાતાને સ્થિર કરવા માટે વધુ આક્રમક નાણાકીય હસ્તક્ષેપની જરૂર પડશે.