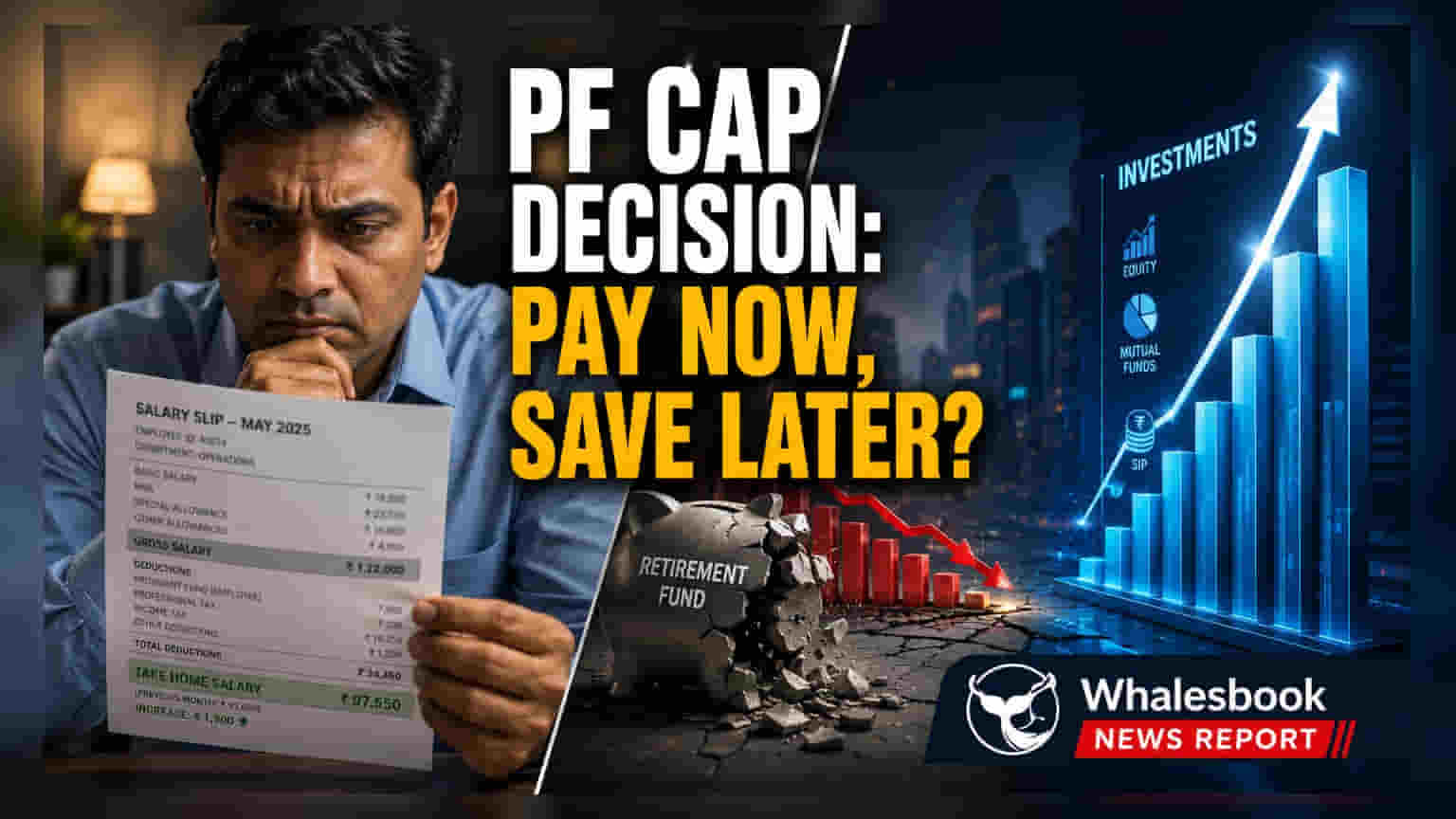

Employees' Provident Fund Organisation (EPFO) એ સત્તાવાર રીતે પુષ્ટિ કરી છે કે ₹15,000ના માસિક વેતન (Wage Ceiling) પર પ્રોવિડન્ટ ફંડ (PF) નું ફરજિયાત યોગદાન ₹1,800 પર મર્યાદિત રહેશે. આ નિર્ણય એમ્પ્લોયર્સ માટે પેરોલ ખર્ચને સ્થિર રાખશે, જ્યારે કર્મચારીઓએ હવે વધુ ટેક-હોમ પગાર લેવો કે પછી સ્વૈચ્છિક વિકલ્પો દ્વારા તેમની નિવૃત્તિ બચત વધારવી તે નક્કી કરવું પડશે.

₹1,800 PF કેપની પુષ્ટિ

Employees' Provident Fund Organisation (EPFO) એ તેની વર્તમાન નીતિની ફરીથી પુષ્ટિ કરી છે, જેમાં સ્પષ્ટ કરવામાં આવ્યું છે કે પ્રોવિડન્ટ ફંડ (PF) નું ફરજિયાત માસિક યોગદાન ₹1,800 પર જાળવી રાખવામાં આવશે. આ રકમ, જે ₹15,000ના કાનૂની વેતન મર્યાદા (Statutory Wage Ceiling) ના 12% તરીકે ગણવામાં આવે છે. ભારતમાં મોટાભાગના ફોર્મલ સેક્ટરના કર્મચારીઓ અને એમ્પ્લોયર્સ માટે, આ સ્પષ્ટતા પેરોલ પ્રોસેસિંગ અને કાનૂની પાલન (Statutory Compliance) માટે એક સ્થિર માળખું પૂરું પાડે છે.

ટેક-હોમ સેલરી અને બચત પર અસર

પગારદાર વ્યક્તિઓ માટે, ફરજિયાત યોગદાન માટે ₹15,000ની વેતન મર્યાદા જાળવી રાખવાથી પર્સનલ કેશ ફ્લો (Personal Cash Flow) અંગે પસંદગી ઊભી થાય છે. જે કર્મચારીઓના બેઝિક પગાર (Basic Salary) આ મર્યાદા કરતાં વધી જાય છે, તેમના માટે ફક્ત ₹15,000ની મર્યાદાના 12%, એટલે કે ₹1,800નું જ યોગદાન ફરજિયાત રહેશે. જેઓ પહેલાં વધુ યોગદાન આપતા હતા, તેઓ હવે આ ફરજિયાત મર્યાદાને અનુસરીને પોતાના માસિક ટેક-હોમ પગારમાં વધારો જોઈ શકે છે.

જોકે, આ વધારાની નિકાલજોગ આવક (Disposable Income) સાથે લાંબા ગાળાનો નાણાકીય વેપાર-બંધ (Trade-off) સંકળાયેલો છે. EPFO લાખો ભારતીયો માટે નિવૃત્તિનું મુખ્ય સાધન છે, જે ટેક્સ-કાર્યક્ષમ (Tax-efficient), સરકારી-બાંયધરીકૃત વળતર (Government-backed Returns) આપે છે. ₹1,800ના ફરજિયાત યોગદાન સુધી મર્યાદિત રહેવાથી, વ્યક્તિઓ નિવૃત્તિ સમયે એકત્રિત થતા કુલ વ્યાજ-સહિત (Interest-compounded) કોર્પસને નોંધપાત્ર રીતે ઘટાડી શકે છે. આને સરભર કરવા માટે, ફાઇનાન્સિયલ પ્લાનર્સ (Financial Planners) ઘણીવાર એવા લોકો માટે વોલન્ટરી પ્રોવિડન્ટ ફંડ (Voluntary Provident Fund - VPF) યોગદાન અથવા વધારાની રકમને અન્ય વૈવિધ્યસભર રોકાણ સાધનો (Diversified Investment Instruments) માં વાળવાની ભલામણ કરે છે.

એમ્પ્લોયર કમ્પ્લાયન્સ માટે ફાયદા

કોર્પોરેટ પરિપ્રેક્ષ્યથી, ₹15,000ની મર્યાદા સાથે ફરજિયાત યોગદાનનું સ્પષ્ટ જોડાણ પેરોલ મેનેજમેન્ટને સરળ બનાવે છે. મોટી કાર્યબળ ધરાવતી કંપનીઓ માટે, કાનૂની કપાતની ગણતરી કરતી વખતે અનિશ્ચિતતા ઓછી થાય છે. આ માનકીકરણ (Standardization) વહીવટી બોજ ઘટાડે છે અને સંસ્થામાં વિવિધ પગાર શ્રેણીઓમાં (Salary Grades) સમાન પાલન જાળવવામાં મદદ કરે છે. યોગદાન મર્યાદા અંગેની અનિશ્ચિતતા દૂર કરીને, EPFO વ્યવસાયોને તેમના એકંદર વેતન બિલ (Wage Bill) અને નિયમનકારી જવાબદારીઓમાં વધુ આગાહીક્ષમતા (Predictability) પ્રદાન કરે છે.

રોકાણકારો માટે ભવિષ્યના વિચારણાઓ

જ્યારે વર્તમાન નીતિ લવચીકતા (Flexibility) પ્રદાન કરે છે, ત્યારે કર્મચારીઓએ વેતન મર્યાદામાં સંભવિત સુધારાઓ પર નજર રાખવી જોઈએ, કારણ કે ફુગાવા (Inflation) માટે તેને સમાયોજિત કરવા અંગે ચર્ચાઓ સમયાંતરે ઉદ્ભવે છે. રોકાણકારો અને પગારદાર વ્યાવસાયિકોએ આને ફક્ત પેરોલ અપડેટ તરીકે નહીં, પરંતુ તેમની પર્સનલ એસેટ એલોકેશન (Personal Asset Allocation) ની સમીક્ષા કરવા માટેના સંકેત તરીકે જોવું જોઈએ. લાંબા ગાળાની સંપત્તિ નિર્માણ (Long-term Wealth Creation) માટે મુખ્ય નિરીક્ષણક્ષમ (Monitorable) બાબત ફક્ત ફરજિયાત કપાતને બદલે કુલ યોગદાન સ્તર રહે છે. જેઓ લાંબા ગાળાની નાણાકીય સુરક્ષાને પ્રાધાન્ય આપે છે, તેમને તેમની નિવૃત્તિ કોર્પસ તેમની જીવનશૈલીની જરૂરિયાતો અને ભવિષ્યના ફુગાવાના દબાણ સાથે તાલમેલ રાખે તેની ખાતરી કરવા માટે સક્રિયપણે ઉચ્ચ સ્વૈચ્છિક યોગદાન (Voluntary Contributions) નો વિકલ્પ પસંદ કરવાની જરૂર પડી શકે છે.