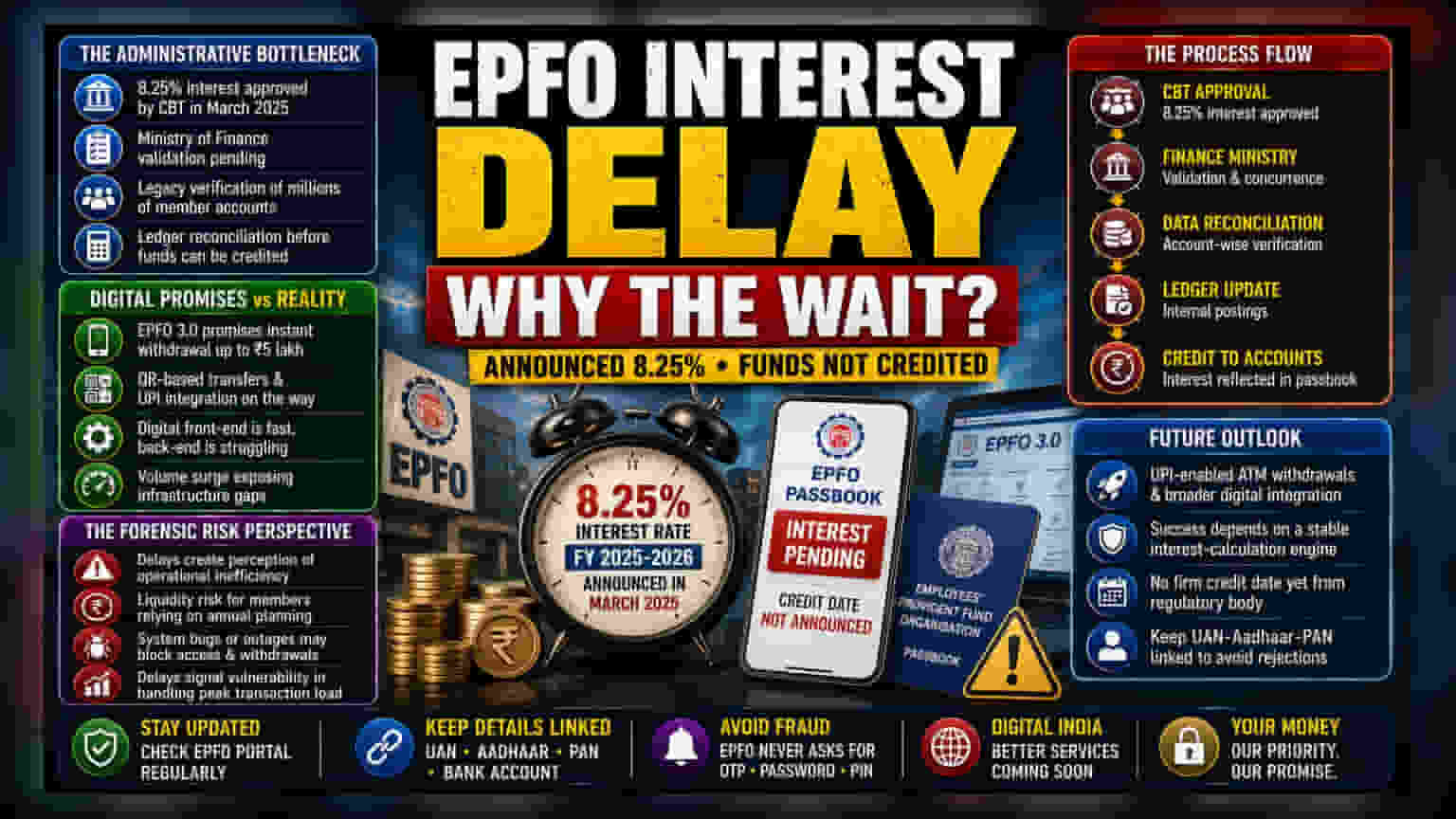

વહીવટી પ્રક્રિયામાં અવરોધ

જોકે સેન્ટ્રલ બોર્ડ ઓફ ટ્રસ્ટીઝે માર્ચમાં 2025-2026 નાણાકીય વર્ષ માટે 8.25% વ્યાજનો દર જાહેર કર્યો હતો, તેમ છતાં સભ્યોના પાસબુકમાં આ રકમ હજુ સુધી જમા થઈ નથી. જાહેરાત અને વાસ્તવિક નાણાકીય પ્રવાહ વચ્ચેનો તફાવત નાણા મંત્રાલયની માન્યતા અને ત્યારબાદ આંતરિક ખાતાવહીના સમાધાન સહિતની કઠોર વહીવટી પ્રક્રિયાને કારણે છે. ખાનગી નાણાકીય સંસ્થાઓ કે જેઓ ઓટોમેટેડ રિયલ-ટાઇમ એકાઉન્ટિંગનો ઉપયોગ કરે છે તેનાથી વિપરીત, EPFO એક જૂની વેરિફિકેશન પ્રક્રિયા પર આધાર રાખે છે. કોઈપણ વ્યાજ કાયદેસર રીતે વિતરિત થાય તે પહેલાં તેને કેન્દ્રીય સરકારી મંજૂરીઓ સામે લાખો વ્યક્તિગત ખાતાઓને સમાધાન કરવું પડે છે.

ડિજિટલ ટ્રાન્સફોર્મેશન વિ. ઓપરેશનલ વાસ્તવિકતા

વર્તમાન વિલંબ EPFO 3.0 પહેલના આક્રમક માર્કેટિંગથી તદ્દન વિપરીત છે. મેનેજમેન્ટ ₹5 લાખ સુધીની તાત્કાલિક ઉપાડ અને QR-આધારિત ટ્રાન્સફર જેવી ભાવિ સુવિધાઓ વિશે વાત કરે છે, પરંતુ પ્રમાણભૂત વ્યાજ ચુકવણીઓને અંતિમ સ્વરૂપ આપવામાં આવી રહેલી મુશ્કેલી ફ્રન્ટ-એન્ડ ડિજિટલ વચનો અને બેક-એન્ડ પ્રોસેસિંગ પાવર વચ્ચેનું અંતર દર્શાવે છે. બજાર નિરીક્ષકો નોંધે છે કે એજન્સી ઘણીવાર ગતિ કરતાં સિસ્ટમની સ્થિરતાને પ્રાધાન્ય આપે છે, છતાં લાંબા સમય સુધી રાહ જોવી સૂચવે છે કે અંતર્ગત ઇન્ફ્રાસ્ટ્રક્ચર વિસ્તરતા સભ્ય આધાર દ્વારા જનરેટ થતા ડેટાના વિશાળ વોલ્યુમને પહોંચી વળવા માટે સંઘર્ષ કરી રહ્યું હોઈ શકે છે.

ફોરેન્સિક રિસ્ક પરિપ્રેક્ષ્ય

સંસ્થાકીય દ્રષ્ટિકોણથી, અનુમાનિત વ્યાજ ચુકવણીઓ અમલમાં મૂકવામાં અસમર્થતા ઓપરેશનલ બિનકાર્યક્ષમતાની ધારણા બનાવે છે. સરેરાશ સભ્ય માટે, નિશ્ચિત ક્રેડિટ તારીખનો અભાવ બિનજરૂરી લિક્વિડિટી રિસ્ક ઊભો કરે છે, ખાસ કરીને જેઓ વાર્ષિક નાણાકીય આયોજન માટે આ ભંડોળ પર આધાર રાખે છે. વધુમાં, જો EPFO 3.0 સંક્રમણમાં વધારાના સોફ્ટવેર બગ્સ અથવા સર્વર આઉટેજનો સામનો કરવો પડે, તો સભ્યોને તેમના બેલેન્સ એક્સેસ કરવામાં અથવા નવી, કથિત રીતે સીમલેસ ઉપાડ પ્રક્રિયાઓ શરૂ કરવામાં લાંબા સમય સુધી મુશ્કેલીનો સામનો કરવો પડી શકે છે. ઐતિહાસિક દાખલા સૂચવે છે કે આ વિલંબ ભાગ્યે જ દૂષિત હોય છે પરંતુ સંસ્થાની ક્ષમતામાં પ્રણાલીગત નબળાઈ દર્શાવે છે જે ટોચના અપડેટ ચક્રો દરમિયાન વ્યવહાર વોલ્યુમમાં અચાનક વધારોને હેન્ડલ કરી શકે છે.

ભવિષ્યનું દ્રષ્ટિકોણ

નિયમનકારી સંસ્થા તરફથી માર્ગદર્શન બિન-પ્રતિબદ્ધ રહે છે, જે ભંડોળ વ્યક્તિગત ખાતાઓમાં જમા થવા માટે કોઈ નક્કર સમયરેખા પ્રદાન કરતું નથી. જેમ જેમ સંસ્થા UPI-સક્ષમ ATM ઉપાડ અને વ્યાપક ડિજિટલ એકીકરણ તરફ આગળ વધી રહી છે, તેમ તેમ આ કાર્યક્રમોની સફળતા મૂળભૂત વ્યાજ-ગણતરી એન્જિનને સ્થિર કરવા પર નિર્ભર રહેશે. સભ્યોને હાલમાં તેમના UAN-Aadhaar-PAN લિંકિંગ સ્ટેટસ જાળવી રાખવાની સલાહ આપવામાં આવે છે, કારણ કે જ્યારે બલ્ક ક્રેડિટ પ્રક્રિયા આખરે શરૂ થશે ત્યારે પોર્ટલમાં કોઈપણ તકનીકી અસંગતતાને કારણે વ્યક્તિગત એકાઉન્ટ રિજેક્શન થઈ શકે છે.