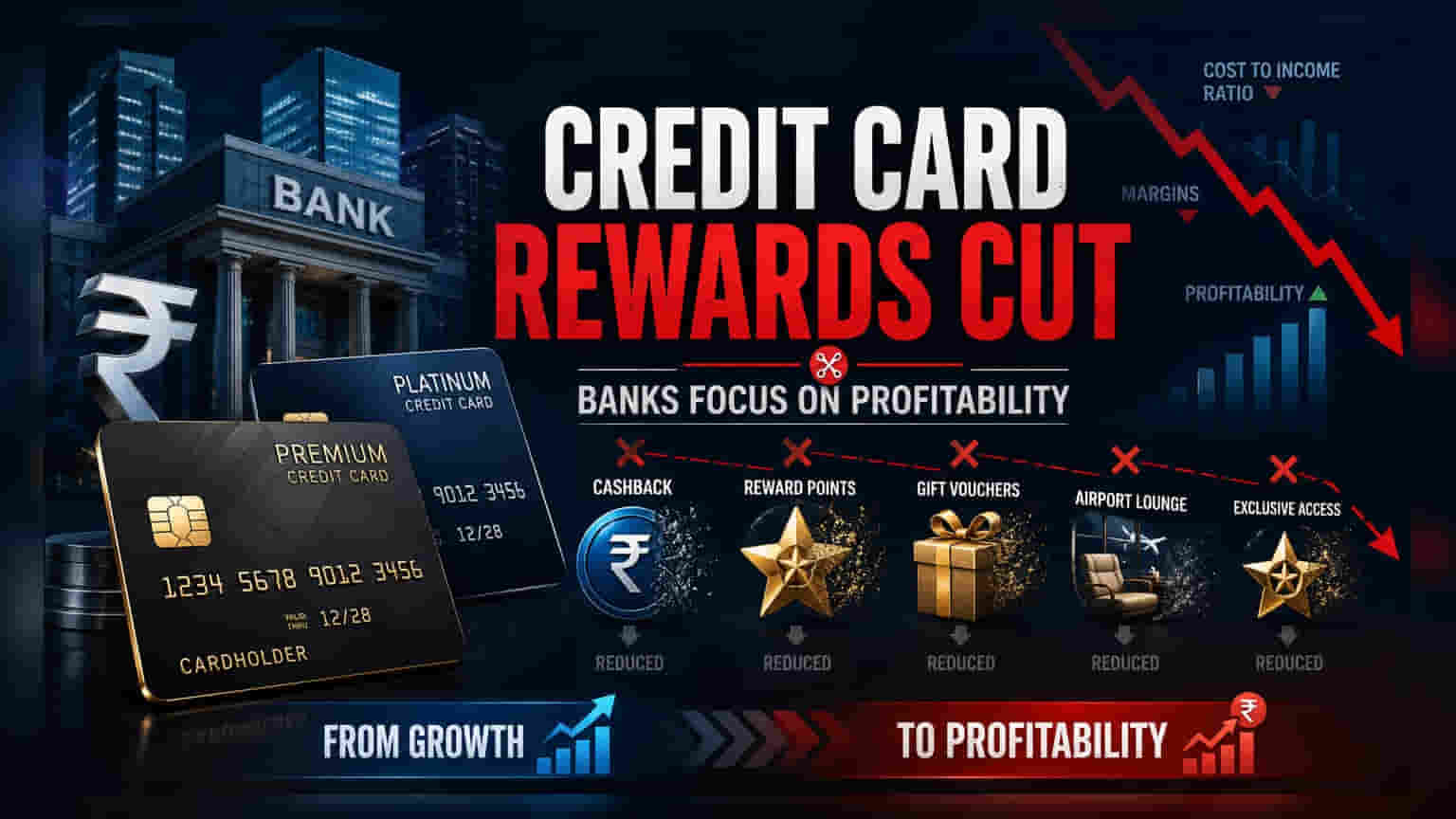

ભારતીય બેંકો વધતા ખર્ચને પહોંચી વળવા અને નફાના ગાળાને જાળવી રાખવા માટે ક્રેડિટ કાર્ડ રિવોર્ડ્સમાં ઘટાડો કરી રહી છે. આ બદલાવ દર્શાવે છે કે બજાર પરિપક્વ થઈ રહ્યું છે અને હવે બેંકો ગ્રાહકો મેળવવા કરતાં નફાકારકતા પર વધુ ધ્યાન કેન્દ્રિત કરી રહી છે. બેંકિંગ સેક્ટર પર નજર રાખનારા રોકાણકારોએ આગામી ત્રિમાસિક રિપોર્ટ્સમાં આ ફેરફારો ગ્રાહક જાળવણી અને કોસ્ટ-ટુ-ઇન્કમ રેશિયો (Cost-to-Income Ratio) પર કેવી અસર કરે છે તેના પર ધ્યાન આપવું જોઈએ.

ક્રેડિટ કાર્ડ રિવોર્ડ્સમાં બદલાવ

છેલ્લા કેટલાક ક્વાર્ટર્સમાં, અનેક ભારતીય બેંકોએ તેમના ક્રેડિટ કાર્ડ રિવોર્ડ પ્રોગ્રામ્સમાં ફેરફાર કરવાનું શરૂ કર્યું છે. ઘણીવાર, તેઓ ફાયદા ઘટાડી રહ્યા છે અથવા પ્રીમિયમ કાર્ડ્સ માટે યોગ્યતાના માપદંડોને વધુ કડક બનાવી રહ્યા છે. શરૂઆતમાં, આ રિવોર્ડ્સનો ઉપયોગ ગ્રાહકોને આકર્ષવા અને ટ્રાન્ઝેક્શન વોલ્યુમ વધારવા માટે થતો હતો, પરંતુ હવે આ વ્યૂહરચના ધીમે ધીમે બદલાઈ રહી છે. જેમ જેમ ક્રેડિટ કાર્ડ બજાર પરિપક્વ થઈ રહ્યું છે, તેમ બેંકો હવે ફક્ત માર્કેટ શેર વધારવાને બદલે તેમના રિટેલ પોર્ટફોલિયોની નફાકારકતા સુધારવા પર વધુ ધ્યાન કેન્દ્રિત કરી રહી છે.

બેંકો શા માટે વ્યૂહરચના બદલી રહી છે?

ક્રેડિટ કાર્ડ વ્યવસાય નફાકારક હોવા છતાં તે મૂડી-સઘન (Capital-intensive) છે, જેમાં ગ્રાહક સંપાદન, ટેકનોલોજી અને રિવોર્ડ્સ પર ઊંચો ખર્ચ થાય છે. બેંકો માટે, આ ખર્ચાઓને રિવોલ્વિંગ ક્રેડિટ પરના વ્યાજ અને વેપારી ટ્રાન્ઝેક્શન ફીમાંથી થતી આવક સામે સંતુલિત કરવાનો ધ્યેય છે. જ્યારે આર્થિક પરિસ્થિતિઓ નફાના ગાળા પર દબાણ લાવે છે, અથવા જ્યારે નવા ગ્રાહકો મેળવવાનો ખર્ચ વધે છે, ત્યારે ધિરાણકર્તાઓ ઓપરેશનલ કાર્યક્ષમતા સુધારવા માટે રિવોર્ડ પ્રોગ્રામ્સ જેવા પાસાઓ પર વિચાર કરે છે. રિવોર્ડ્સનું મૂલ્ય ઘટાડીને, બેંકો તેમના તાત્કાલિક રોકડ ખર્ચને ઘટાડી શકે છે, જે સ્પર્ધાત્મક સમયગાળા દરમિયાન સ્વસ્થ નફાના ગાળાને જાળવી રાખવામાં મદદ કરે છે.

ધિરાણકર્તાઓ પર નાણાકીય અસર

રોકાણકારો માટે, અસરનો મુખ્ય ક્ષેત્ર કોસ્ટ-ટુ-ઇન્કમ રેશિયો (Cost-to-Income Ratio) છે. મોંઘા રિવોર્ડ પ્રોગ્રામ્સ પર વધુ પડતો આધાર રાખતો ક્રેડિટ કાર્ડ વ્યવસાય તેના માર્જિનને ઘટાડી શકે છે જો ટ્રાન્ઝેક્શન વૃદ્ધિ રિવોર્ડ ચૂકવણીના ખર્ચને સરભર ન કરે. જ્યારે બેંક આ ફાયદા ઘટાડે છે, ત્યારે તે અસરકારક રીતે વ્યવસાય કરવાનો ખર્ચ ઘટાડવાનો પ્રયાસ કરી રહી છે. જોકે, તેમાં એક જોખમ રહેલું છે: જો ગ્રાહકો કાર્ડને ઓછું મૂલ્યવાન માને છે, તો તેઓ સ્પર્ધકો પાસે જઈ શકે છે, જે ગ્રાહક ટર્નઓવર (Customer Churn) વધારી શકે છે. આ વ્યૂહરચનાની સફળતા બેંક દ્વારા ફાયદા ઘટાડવા છતાં ઉચ્ચ-ખર્ચ કરતા ગ્રાહકોને જાળવી રાખવાની ક્ષમતા પર આધાર રાખે છે.

સ્પર્ધાત્મક લેન્ડસ્કેપ

ભારતીય ક્રેડિટ કાર્ડ સ્પેસમાં HDFC Bank, SBI Card, ICICI Bank, અને Axis Bank જેવા મુખ્ય ખેલાડીઓ અત્યંત સ્પર્ધાત્મક વાતાવરણમાં કાર્યરત છે. જ્યારે કોઈ મોટો ઇશ્યુઅર તેના રિવોર્ડ સ્ટ્રક્ચરમાં ફેરફાર કરે છે, ત્યારે તે સમગ્ર સેક્ટરમાં એક વ્યાપક અસર પેદા કરી શકે છે. રોકાણકારોએ નોંધવું જોઈએ કે જ્યારે આ પગલું ટૂંકા ગાળાની નફાકારકતાને ટેકો આપે છે, તે એ પણ સંકેત આપે છે કે આક્રમક, રિવોર્ડ-આધારિત વૃદ્ધિનો તબક્કો વધુ ટકાઉ, યુનિટ-ઇકોનોમિક-કેન્દ્રિત પ્રદર્શનના પક્ષમાં ઠંડો પડી રહ્યો છે.

રોકાણકારોએ શું ધ્યાન રાખવું જોઈએ

ફાઇનાન્સિયલ સ્ટોક્સ પર નજર રાખનારા રોકાણકારોએ આગામી કમાણી કોલ્સમાં મેનેજમેન્ટની રિટેલ એસેટ ક્વોલિટી અને કોસ્ટ-ટુ-ઇન્કમ રેશિયો સંબંધિત ટિપ્પણીઓ પર નજીકથી ધ્યાન આપવું જોઈએ. જો બેંકો રિવોર્ડ કટ પછી નવા કાર્ડ ઉમેરવામાં મંદી અથવા કાર્ડ એટ્રિશન રેટમાં વધારો નોંધાવે છે, તો તે સૂચવી શકે છે કે વ્યૂહરચના ગ્રાહક વફાદારીને અસર કરી રહી છે. તેનાથી વિપરીત, આ ફેરફારો છતાં સ્થિર અથવા સુધારેલું માર્જિન પ્રોફાઇલ સૂચવશે કે ધિરાણકર્તાઓ નફાકારકતા અને ગ્રાહક જાળવણીને સફળતાપૂર્વક સંતુલિત કરી રહ્યા છે. વ્યાજ આવક અને ઓપરેશનલ ખર્ચ વચ્ચેના સ્પ્રેડને ટ્રેક કરવું એ બેંકિંગ સેક્ટર માટે મુખ્ય મોનિટેબલ રહેશે.