ખર્ચ-ઓફ-કેપિટલમાં મોટો બદલાવ

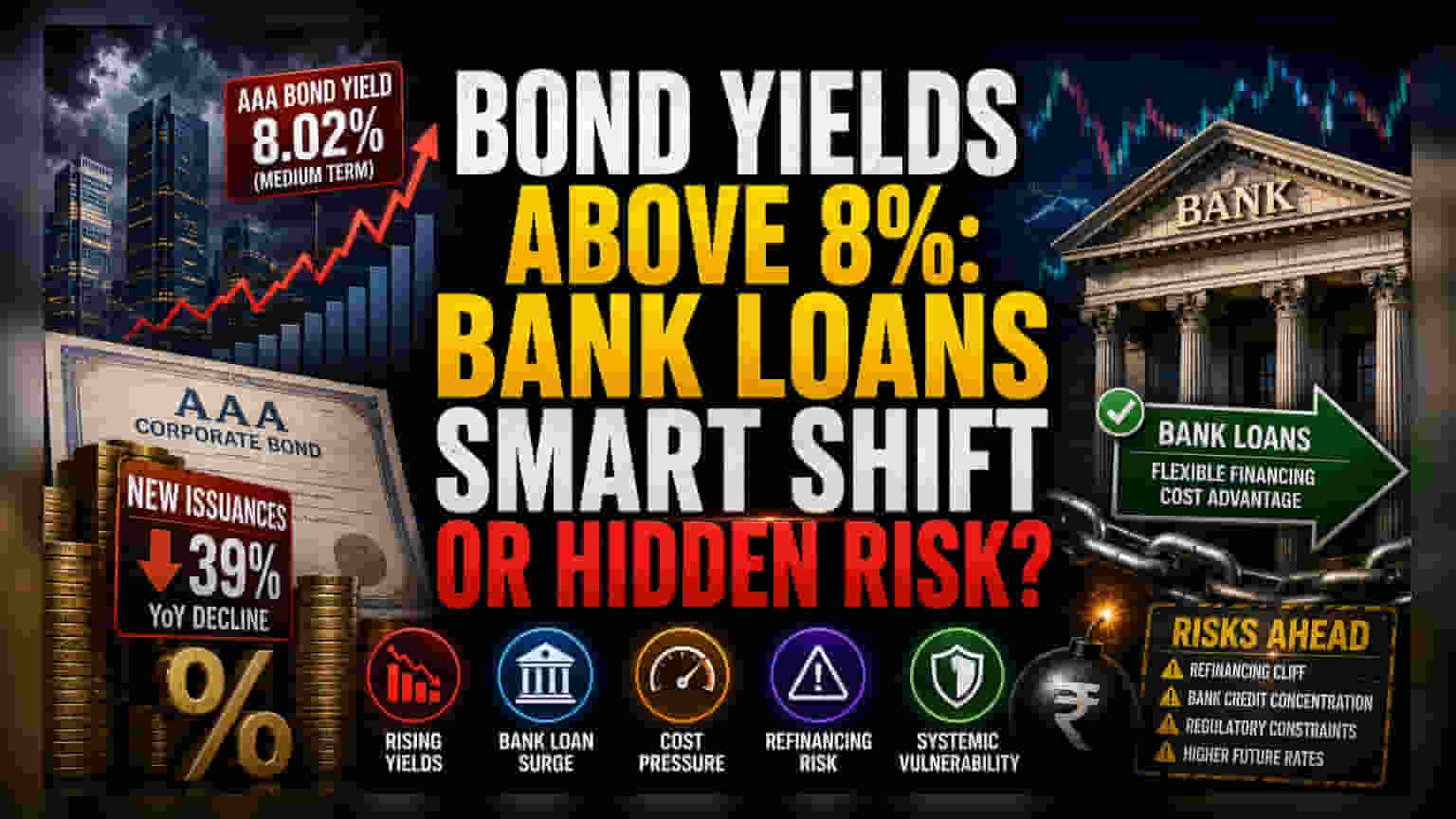

ફિક્સ્ડ-ઇનકમ માર્કેટમાં મોટો ફેરફાર આવી રહ્યો છે. મધ્યમ-ગાળાની મેચ્યોરિટીવાળા AAA-રેટેડ બોન્ડ પર યીલ્ડ્સે 8% ની સપાટી વટાવી દીધી છે. આ છેલ્લા ત્રણ વર્ષોમાં કોર્પોરેટ બેલેન્સ શીટને ટેકો આપતા નીચા વ્યાજ દરના વાતાવરણથી એક મોટો બદલાવ છે. માર્કેટ-નિર્ધારિત યીલ્ડ અને સંસ્થાકીય બેંક ધિરાણ દરો વચ્ચેનો તફાવત વધતાં, બોન્ડ-માર્કેટ ફાઇનાન્સિંગની પરંપરાગત પસંદગી ઘટી રહી છે. આના કારણે કંપનીઓ મોંઘા, લાંબા ગાળાના દેવાને ટાળવા માટે બેંક ક્રેડિટ સુવિધાઓને પ્રાધાન્ય આપી રહી છે.

સંસ્થાકીય ફેરબદલનું વિશ્લેષણ

તાજેતરના ડેટા સૂચવે છે કે ડેટ કેપિટલ માર્કેટની પ્રવૃત્તિમાં નોંધપાત્ર ઘટાડો થયો છે, જેમાં નવા ઇશ્યૂ ગયા વર્ષની સરખામણીમાં લગભગ 39% ઘટ્યા છે. આ સંકોચન માત્ર વર્તમાન સેન્ટ્રલ બેંક નીતિની પ્રતિક્રિયા નથી, પરંતુ લિક્વિડિટીમાં વધુ ઘટાડાના ડરથી ટ્રેઝરર્સ દ્વારા કરવામાં આવેલ એક પૂર્વ-સક્રિય ગોઠવણ છે. જ્યારે ભારતીય રિઝર્વ બેંક (RBI) ફુગાવાના દબાણને નિયંત્રિત કરવા માટે કડક વલણ અપનાવી રહી છે, ત્યારે તેનો બોજ મોટાભાગે કેપિટલ માર્કેટ પર પડી રહ્યો છે. કોર્પોરેટ બોન્ડ સ્પેસથી વિપરીત, જ્યાં કિંમત તરત જ નક્કી થાય છે અને વ્યાજ દરની અપેક્ષાઓ પ્રત્યે સંવેદનશીલ હોય છે, બેંક ધિરાણ પોર્ટફોલિયોમાં સામાન્ય રીતે વિલંબ જોવા મળે છે. આનાથી ઉધાર લેનારાઓને કામચલાઉ, જોકે ઘટતો, ખર્ચ લાભ મળે છે. આ આર્બિટ્રેજ તક હાલમાં મુખ્ય નોન-બેંકિંગ નાણાકીય સંસ્થાઓમાં બેંક ક્રેડિટના વધતા ઉપયોગને વેગ આપી રહી છે.

ફોરેન્સિક બેર કેસ: સ્ટ્રક્ચરલ નબળાઈઓ

બોન્ડમાંથી બેંક લોનમાં આ સ્થળાંતર સિસ્ટમિક જોખમનો બીજો સ્તર રજૂ કરે છે. બેંક ક્રેડિટ પર ભારે નિર્ભર રહીને, કોર્પોરેશનો તેમની જવાબદારીનું જોખમ બેંકિંગ ક્ષેત્રમાં કેન્દ્રિત કરી રહ્યા છે, જે પહેલેથી જ ઊંચા ક્રેડિટ ગ્રોથનું સંચાલન કરી રહ્યું છે. વધુમાં, લાંબા ગાળાના બોન્ડને બદલે ટૂંકા ગાળાના બેંક ધિરાણ પર નિર્ભરતા રિફાઇનાન્સિંગ સંકટ ઊભું કરી શકે છે, જો સેન્ટ્રલ બેંક અપેક્ષા કરતાં વધુ સમય સુધી વર્તમાન પ્રતિબંધિત નીતિઓ જાળવી રાખે. બોન્ડ માર્કેટથી વિપરીત, જ્યાં સંસ્થાકીય રોકાણકારો વિવિધતાની ડિગ્રી પ્રદાન કરે છે, બેંક બેલેન્સ શીટ પર અચાનક નિયંત્રણો આવી શકે છે જો નિયમનકારો આ ઝડપી ક્રેડિટ વિસ્તરણના પ્રતિભાવમાં કડક મૂડી પર્યાપ્તતા આવશ્યકતાઓ અથવા એસેટ-લાયેબિલિટી મિસમેચ આદેશો લાદે. જે કંપનીઓ હવે લાંબા ગાળાનું, ફિક્સ્ડ-રેટ દેવું મેળવવામાં નિષ્ફળ જાય છે તેઓ માર્જિન સંકોચન માટે સંવેદનશીલ બની શકે છે જો તેઓ નાણાકીય વર્ષના પછીના ભાગમાં ઊંચા ફ્લોટિંગ દરો પર દેવું રોલ ઓવર કરવા દબાણ હેઠળ આવે.

મેક્રો-ઇકોનોમિક અસરો

આગળ જોતાં, સતત ફુગાવા અને સેન્ટ્રલ બેંક નીતિના આંતરપ્રક્રિયા દ્વારા ડેટ કેપિટલ માર્કેટ માટેનો દૃષ્ટિકોણ પ્રતિબંધિત રહે છે. વિશ્લેષકો અપેક્ષા રાખે છે કે જ્યાં સુધી સાર્વભૌમ યીલ્ડ કર્વમાં અસ્થિરતા ઓછી ન થાય ત્યાં સુધી, કોર્પોરેટ બોન્ડ માટે પ્રાથમિક બજાર સુષુપ્ત રહેશે, ફક્ત તાત્કાલિક રિફાઇનાન્સિંગ જરૂરિયાતો ધરાવતા ઇશ્યૂઅર્સ માટે આરક્ષિત રહેશે. વ્યાપક વલણ ટોચ-સ્તરની કોમર્શિયલ બેંકોમાં સત્તાના એકત્રીકરણ સૂચવે છે, જે હવે કોર્પોરેટ ફંડિંગ એક્સેસ પર નોંધપાત્ર લીવરેજ ધરાવે છે, જે નાણાકીય વર્ષના બાકીના સમયગાળા માટે ભારતીય નાણાકીય ક્ષેત્રની સ્પર્ધાત્મક ગતિશીલતાને સંભવિતપણે બદલી શકે છે.