નીચા વ્યાજ દરોનો લાભ બધા સુધી પહોંચ્યો નહીં

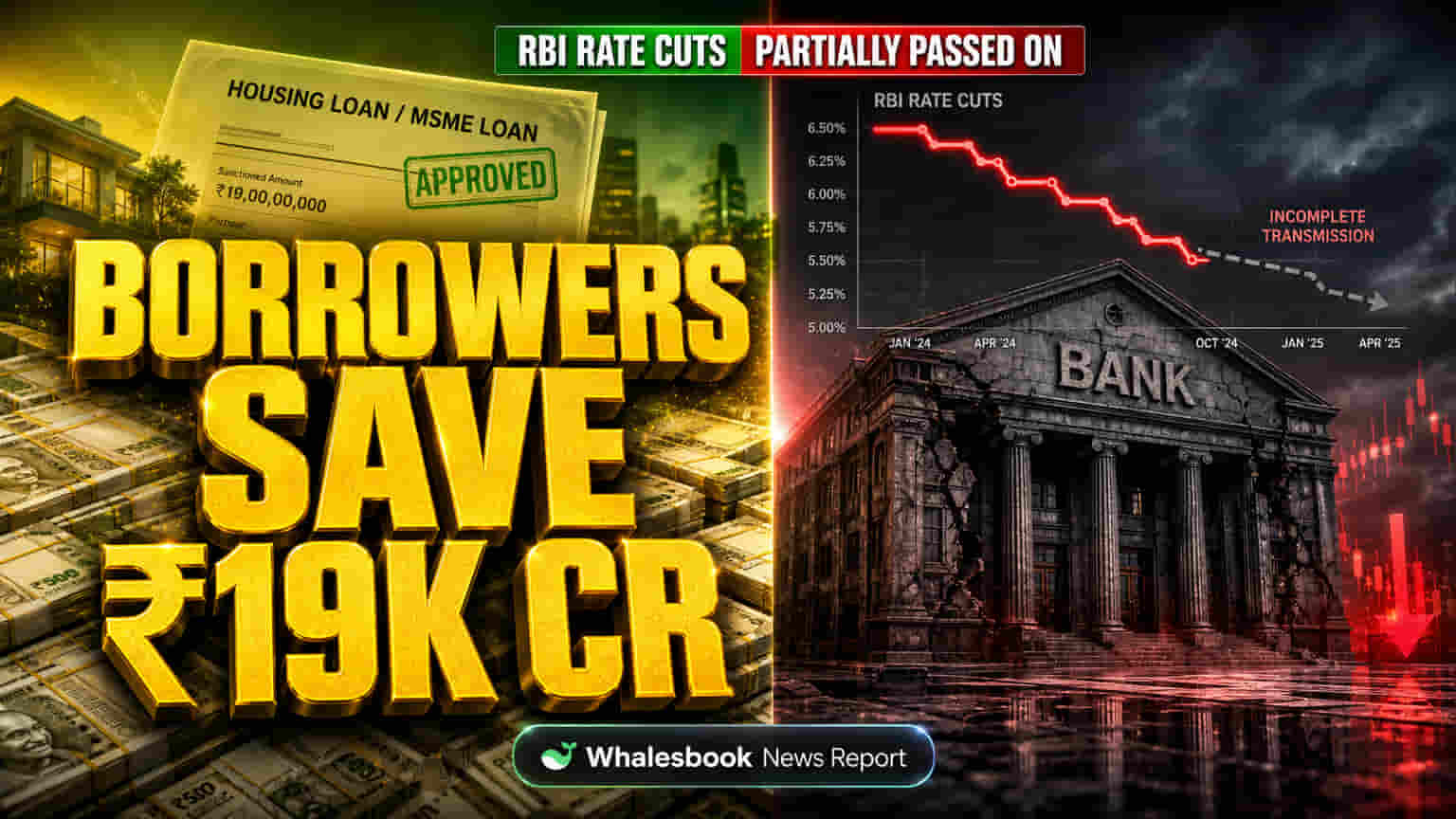

RBI એ નાણાકીય વર્ષ 2026 દરમિયાન રેપો રેટમાં 125 બેસિસ પોઇન્ટનો ઘટાડો કર્યો હતો, જેનો ઉદ્દેશ્ય લોન લેનારાઓ માટે વ્યાજ દરો ઘટાડવાનો હતો. જોકે, Bank of Baroda ના વિગતવાર વિશ્લેષણ મુજબ, આ ઘટાડાનો લાભ ગ્રાહકો સુધી સમાન રીતે પહોંચ્યો નથી. નવા લોન પર વેઇટેડ એવરેજ લેન્ડિંગ રેટ (WALR) માં લગભગ 93 bps નો ઘટાડો થયો, જ્યારે મધ્યસ્થ માર્જિનલ કોસ્ટ ઓફ ફંડ્સ-બેઝ્ડ લેન્ડિંગ રેટ (MCLR) માં માત્ર 45 bps નો જ ઘટાડો નોંધાયો. આ તફાવત દર્શાવે છે કે RBI ની નીતિનો સંપૂર્ણ ફાયદો બધા દેવાદારોને મળ્યો નથી.

બેંકના પ્રકારો અનુસાર ટ્રાન્સમિશનમાં તફાવત

બેંકોએ તેમના પ્રોફિટ માર્જિન (NIMs) જાળવી રાખવા માટે ડિપોઝિટ રેટ્સનું સંચાલન કેવી રીતે કર્યું, તેના પર પણ આ બેન્ચમાર્ક રેટ્સની અસર જોવા મળી. રિપોર્ટ અનુસાર, ફોરેન અને પ્રાઇવેટ સેક્ટર બેંકોએ રેટ કટનો લાભ ઝડપથી આગળ વધાર્યો. તેનું મુખ્ય કારણ એ છે કે તેમના મોટાભાગના લોન એક્સટર્નલ બેન્ચમાર્ક (EBLR) સાથે જોડાયેલા છે. ફોરેન બેંકોની લગભગ 94% લોન EBLR પર હતી, જ્યારે પ્રાઇવેટ બેંકોમાં આ આંકડો 89% હતો. બીજી તરફ, પબ્લિક સેક્ટર બેંકોની માત્ર 51% લોન EBLR પર હોવાને કારણે તેઓએ રેટ કટનો લાભ ધીમે ધીમે ટ્રાન્સફર કર્યો. Bank of Baroda, જેનું માર્કેટ કેપિટલાઇઝેશન ₹45,000 કરોડ છે અને P/E રેશિયો 12.5x છે, તેની સરખામણીમાં HDFC Bank 20x અને SBI 10x ના P/E પર ટ્રેડ થઈ રહ્યા છે.

લોનના પ્રકારો પ્રમાણે વ્યાજ દરમાં ઘટાડો

લોનના પ્રકારો અનુસાર પણ વ્યાજ દરોમાં મોટો તફાવત જોવા મળ્યો. અનસિક્યોર્ડ રિટેલ લોન પર સૌથી વધુ દરો (સરેરાશ 10.1%) હતા, ત્યારબાદ કૃષિ લોન (9.81%) આવે છે. રૂપી એક્સપોર્ટ ક્રેડિટ સૌથી ઓછા દરો (6.78%) પર હતી. રિટેલ લોનમાં, હાઉસિંગ લોન 7.63% હતી, જ્યારે વાહન અને શિક્ષણ લોન 9% થી વધુ હતી. એક્સપોર્ટ ક્રેડિટ અને એજ્યુકેશન લોનમાં સૌથી મોટો ઘટાડો (160 bps થી વધુ) જોવા મળ્યો. MSME અને અનસિક્યોર્ડ રિટેલ લોનમાં પણ નોંધપાત્ર ઘટાડો થયો, જે રેપો રેટ કટની નજીક હતો. કૃષિ, પ્રોફેશનલ સર્વિસીસ અને લાર્જ ઇન્ડસ્ટ્રી લોનમાં નાના ઘટાડા જોવા મળ્યા.

દેવાદારોની બચત અને આર્થિક અસર

આ નીચા વ્યાજ દરોને કારણે દેવાદારોને કુલ મળીને અંદાજે ₹19,000 કરોડ ની બચત થવાનો અંદાજ છે, જેમાં હાઉસિંગ અને MSME લોન પર સૌથી વધુ રાહત મળી છે. જોકે, અમુક લોન પ્રકારો અને પબ્લિક સેક્ટર બેંકો દ્વારા ધીમી ગતિએ રેટ કટને કારણે અર્થતંત્રને અપેક્ષિત પ્રોત્સાહન મળ્યું નથી. આનાથી નાના વ્યવસાયો અને રિટેલ દેવાદારો પર અસર પડી શકે છે જેઓ એક્સટર્નલ રેટ પર નથી, સંભવિતપણે રોકાણ અને ખર્ચમાં ઘટાડો થઈ શકે છે.

નીતિની અસરકારકતા પર પ્રશ્નો

Bank of Baroda નો રિપોર્ટ ભારતીય બેન્કિંગ સિસ્ટમમાં મોનેટરી પોલિસીની અસરકારકતા પર પ્રશ્નો ઉભા કરે છે. પબ્લિક સેક્ટર બેંકો અને પ્રાઇવેટ/ફોરેન બેંકો વચ્ચે રેટ કટ ટ્રાન્સમિટ કરવામાંના મોટા તફાવત એક સ્ટ્રક્ચરલ ઇશ્યૂ દર્શાવે છે. કેટલાક ટીકાકારો સૂચવે છે કે પબ્લિક સેક્ટર બેંકો રેટ કટ ઝડપથી આગળ ધપાવવાને બદલે તેમના પ્રોફિટ માર્જિનને સુરક્ષિત રાખવાને પ્રાથમિકતા આપે છે. આ નિષ્ક્રિયતા અથવા વ્યૂહાત્મક પ્રોફિટ મેનેજમેન્ટ બેંકોને રેટના ઉતાર-ચઢાવથી બચાવે છે, પરંતુ RBI ની કાર્યવાહીની વ્યાપક અર્થતંત્ર પર અસરને નબળી પાડે છે. અનસિક્યોર્ડ રિટેલ અને MSME લોનમાં લોનની ગુણવત્તા અંગેની ચિંતાઓ પણ યથાવત છે, જે બેંકોને આક્રમક રીતે દરો ઘટાડવામાં અનિચ્છા દર્શાવે છે.

બજારનું આઉટલૂક અને Bank of Baroda ની સ્થિતિ

વ્યાજ દરો સ્થિર થવાની સાથે, RBI ની નીતિમાં કોઈ ફેરફારના સંકેત સિવાય, ધિરાણ દરોમાં નજીકના ભવિષ્યમાં વધુ ફેરફારની શક્યતા ઓછી છે. બજારો જોશે કે બેંકો નવીનતમ નિયમનો અને સ્પર્ધા સામે કેવી રીતે અનુકૂલન સાધે છે. વિશ્લેષકો સામાન્ય રીતે માને છે કે બેન્કિંગ ક્ષેત્રે આર્થિક રિકવરીથી ફાયદો મેળવ્યો છે, પરંતુ રેટ કટ ટ્રાન્સમિટ કરવાની જટિલ પ્રક્રિયાને કારણે નીચા દરોના સંપૂર્ણ લાભ સમાન રીતે વહેંચવામાં આવશે નહીં. Bank of Baroda માટે, પ્રોફિટ માર્જિન અને સ્પર્ધાત્મક બજારમાં ચાલી રહેલા પડકારોને કારણે તાત્કાલિક મોટી વૃદ્ધિની ઓછી સંભાવના છે.