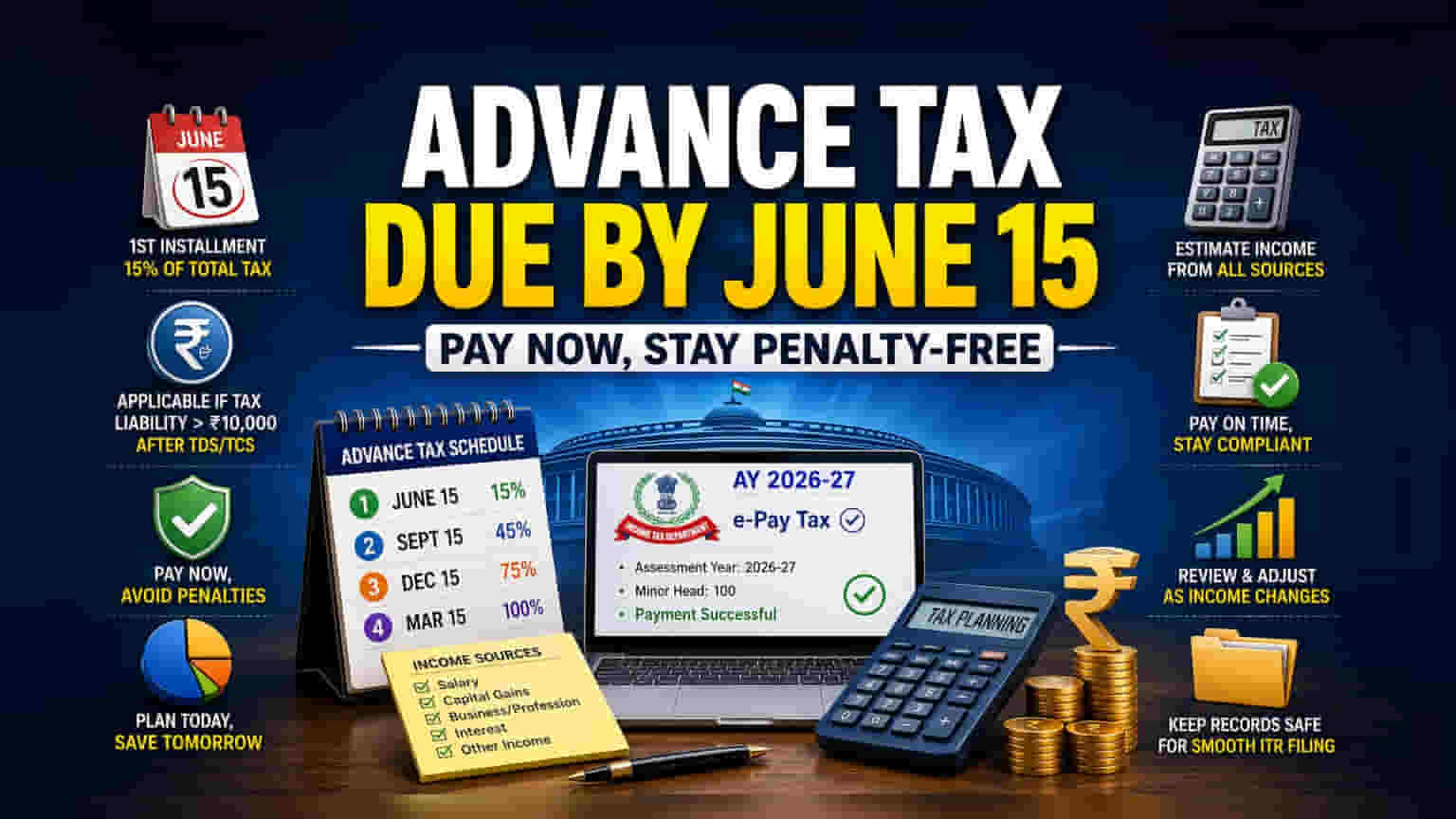

નાણાકીય વર્ષ (FY) 2026-27 માટે એડવાન્સ ટેક્સનો પહેલો હપ્તો ભરવાની અંતિમ તારીખ 15 જૂન છે. જે રોકાણકારો અને કરદાતાઓની અંદાજિત કર જવાબદારી TDS અને TCS બાદ ₹10,000 થી વધુ છે, તેમણે વ્યાજ દંડ ટાળવા માટે કુલ કરવેરાના ઓછામાં ઓછા 15% ચૂકવવા પડશે.

શું થયું?

નાણાકીય વર્ષ 2026-27 માટે એડવાન્સ ટેક્સનો પહેલો હપ્તો 15 જૂન સુધીમાં ભરવાનો છે. ભારતના "pay-as-you-earn" ટેક્સ સિસ્ટમ હેઠળ, જે કરદાતાઓની કુલ અંદાજિત કર જવાબદારી ₹10,000 થી વધુ છે (TDS અને TCS ધ્યાનમાં લીધા પછી), તેમણે ત્રિમાસિક હપ્તાઓમાં કર ચૂકવવો જરૂરી છે. આ પ્રથમ હપ્તા માટે, કરદાતાઓએ તેમની કુલ અંદાજિત કર જવાબદારીના ઓછામાં ઓછા 15% જમા કરાવવાની અપેક્ષા છે.

રોકાણકારો માટે શા માટે મહત્વનું?

ઘણા રોકાણકારો ભૂલથી માને છે કે ટેક્સ ફક્ત વર્ષના અંતે ઇન્કમ ટેક્સ રિટર્ન (ITR) ફાઇલ કરતી વખતે ચૂકવવાની જવાબદારી છે. જોકે, શેરબજાર સંબંધિત આવક જેવી કે સ્ટોક ટ્રેડિંગમાંથી કેપિટલ ગેઇન્સ, ફ્યુચર્સ અને ઓપ્શન્સ (F&O) માંથી નફો, ડિવિડન્ડ અને વ્યાજની આવક પર ઘણીવાર પૂરતો TDS કાપવામાં આવતો નથી. જ્યારે આ આવકના સ્ત્રોતો વ્યક્તિની વાર્ષિક કર જવાબદારીને ₹10,000 ની મર્યાદાથી ઉપર લઈ જાય છે, ત્યારે એડવાન્સ ટેક્સની ચુકવણી ફરજિયાત બને છે. સમયસર આ ટેક્સનો અંદાજ લગાવવામાં અને ચૂકવવામાં નિષ્ફળતા વ્યાજ દંડ તરફ દોરી શકે છે, જેનાથી કર અનુપાલનનો કુલ ખર્ચ વધી જાય છે.

દંડની જોગવાઈઓ સમજવી

આવકવેરા અધિનિયમ, 2025 હેઠળ, એડવાન્સ ટેક્સની ચૂકવણી ન કરવી અથવા ઓછી ચૂકવણી કરવી એ વ્યાજને આકર્ષે છે. ખાસ કરીને, કલમ 424 (જે ભૂતપૂર્વ કલમ 234B ને અનુરૂપ છે) જો નાણાકીય વર્ષના અંત સુધીમાં કુલ ટેક્સના 90% થી ઓછો ટેક્સ ચૂકવવામાં આવે તો વ્યાજ લાદે છે. આ ઉપરાંત, કલમ 425 (જે ભૂતપૂર્વ કલમ 234C ને અનુરૂપ છે) લાગુ પડે છે જો હપ્તાઓ નિર્ધારિત શેડ્યૂલ મુજબ ચૂકવવામાં ન આવે. બંને કિસ્સાઓમાં, વ્યાજ સામાન્ય રીતે ચૂકવવામાં ન આવેલી અથવા ઓછી ચૂકવેલી રકમ પર 1% પ્રતિ માસના દરે વસૂલવામાં આવે છે. આ જોગવાઈઓ સરકારને વર્ષના અંતે એક સામટી રકમ કરતાં સમગ્ર વર્ષ દરમિયાન સતત આવકનો પ્રવાહ મળે તેની ખાતરી કરવા માટે ડિઝાઇન કરવામાં આવી છે.

કોણે ચૂકવવો પડશે?

એડવાન્સ ટેક્સની લાગુ પડતી વ્યાપક છે. તેમાં પગારદાર વ્યક્તિઓનો સમાવેશ થાય છે જેમની પાસે પગાર સિવાયની નોંધપાત્ર આવક છે, જેમ કે ભાડાની આવક અથવા ફિક્સ્ડ ડિપોઝિટ પરનું નોંધપાત્ર વ્યાજ. વેપારીઓ અને રોકાણકારો માટે, શેરબજારની પ્રવૃત્તિઓમાંથી નફો વ્યવસાયિક આવક અથવા મૂડી લાભ તરીકે ગણવામાં આવે છે અને તેનો એડવાન્સ ટેક્સ અંદાજમાં સમાવેશ થવો જોઈએ. ફ્રીલાન્સર્સ અને કન્સલ્ટન્ટ્સ, જેઓની પાસે ઘણીવાર તેમની સંપૂર્ણ આવકને આવરી લેતી પ્રમાણભૂત TDS પદ્ધતિ નથી, તેઓએ પણ સ્વ-મૂલ્યાંકન કરવું અને એડવાન્સ ટેક્સ ચૂકવવો પડશે. 60 વર્ષ કે તેથી વધુ ઉંમરના રહેણાંક સિનિયર સિટીઝન, જો તેઓ વ્યવસાય અથવા વ્યવસાયમાંથી કોઈ આવક મેળવતા ન હોય, તો એડવાન્સ ટેક્સમાંથી મુક્તિ છે.

એડવાન્સ ટેક્સનો અંદાજ કેવી રીતે લગાવવો અને ચૂકવવો?

એડવાન્સ ટેક્સની ગણતરી માટે સમગ્ર નાણાકીય વર્ષ માટે તમારી કુલ આવકનો અંદાજ જરૂરી છે. રોકાણકારોએ તમામ સ્ત્રોતો - પગાર, વ્યવસાય, મૂડી લાભ અને વ્યાજ - માંથી આવક એકત્રિત કરવી જોઈએ અને લાગુ પડતી કપાત બાદ કરવી જોઈએ. પહેલેથી જ કાપવામાં આવેલ કોઈપણ TDS ને ધ્યાનમાં લીધા પછી, બાકીની કર જવાબદારી એડવાન્સ ટેક્સની રકમ નક્કી કરે છે. આવકવેરા વિભાગના ઇ-ફાઇલિંગ પોર્ટલ પર 'ઈ-પે ટેક્સ' વિભાગ હેઠળ ચુકવણી કરી શકાય છે. કરદાતાઓએ ખાતરી કરવી જોઈએ કે તેઓ સાચું એસેસમેન્ટ વર્ષ (AY 2026-27) અને યોગ્ય માઇનોર હેડ કોડ (કોડ 100) પસંદ કરે છે જેથી ચુકવણી યોગ્ય રીતે જમા થાય.

રોકાણકારોએ શું ટ્રેક કરવું?

જેમ જેમ નાણાકીય વર્ષ આગળ વધે છે, તેમ બજારની સ્થિતિ અને વ્યક્તિગત આવક બદલાઈ શકે છે. રોકાણકારોએ તેમના ટેક્સના અંદાજની સમયાંતરે સમીક્ષા કરવી જોઈએ, ખાસ કરીને જો શેરબજારના વ્યવહારોમાંથી કેપિટલ ગેઇન્સ અપેક્ષા કરતાં વધુ કે ઓછા જણાય. જો વર્ષ દરમિયાન આવકમાં નોંધપાત્ર વધારો થાય, તો સંભવિત દંડ ટાળવા માટે સપ્ટેમ્બર, ડિસેમ્બર અને માર્ચમાં અનુગામી હપ્તાઓને કુલ જવાબદારીને પહોંચી વળવા માટે સમાયોજિત કરવા જોઈએ. પાછળથી ITR ફાઇલિંગ પ્રક્રિયા સરળ બનાવવા માટે તમામ ટેક્સ ચલણ અને ચુકવણીની રસીદોનો રેકોર્ડ રાખવો આવશ્યક છે.