મોટી ટેક કંપનીઓ હવે આંતરિક ભંડોળને બદલે AI ઇન્ફ્રાસ્ટ્રક્ચર માટે મોટા પાયે દેવું (Debt) લઇ રહી છે. 2027 સુધીમાં કેપિટલ ખર્ચ (Capital Expenditure) $1 ટ્રિલિયન સુધી પહોંચવાની ધારણા સાથે, આ ફેરફાર એક આક્રમક, ક્રેડિટ-ફ્યુઅલવાળી હથિયારોની સ્પર્ધા સૂચવે છે જે વૈશ્વિક બોન્ડ યીલ્ડ (Bond Yield) અપેક્ષાઓને ફરીથી આકાર આપી શકે છે.

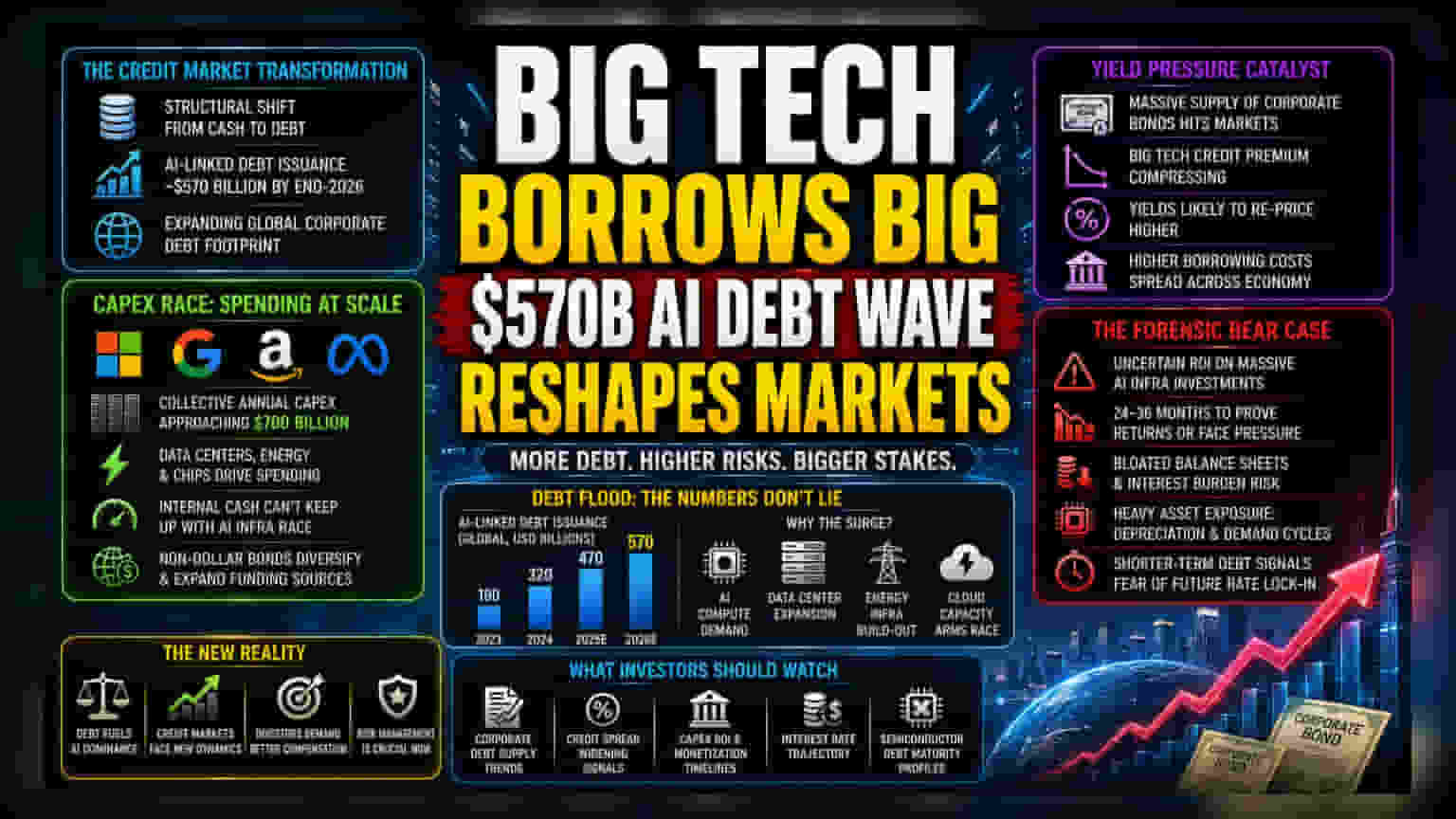

ક્રેડિટ માર્કેટમાં પરિવર્તન

મોટી ટેક કંપનીઓના કોર્પોરેટ ફાઇનાન્સનું માળખું ઝડપથી બદલાઈ રહ્યું છે. જ્યાં ભૂતકાળમાં તેઓ ઓપરેશન્સ માટે પોતાની કમાણી પર નિર્ભર હતા, ત્યાં હવે આર્ટિફિશિયલ ઇન્ટેલિજન્સ (AI) ઇન્ફ્રાસ્ટ્રક્ચરની રેસના વિશાળ અવકાશને કારણે દેવું (External Leverage) લેવાની ફરજ પડી છે. આ માત્ર એક વ્યૂહાત્મક ગોઠવણ નથી, પરંતુ વૈશ્વિક કોર્પોરેટ દેવાની ફૂટપ્રિન્ટનું વિસ્તરણ છે, જેના અંદાજો 2026ના અંત સુધીમાં AI-લિંક્ડ ઇશ્યુઅન્સ (AI-linked issuance) આશરે $570 બિલિયન સુધી પહોંચશે.

કેપિટલ ખર્ચનો ફંદો

આધુનિક હાઇપરસ્કેલર્સ - ખાસ કરીને Microsoft, Alphabet, Amazon અને Meta - ડેટા સેન્ટર ક્ષમતા, ઊર્જા ઇન્ફ્રાસ્ટ્રક્ચર અને એડવાન્સ્ડ સેમિકન્ડક્ટર (Semiconductor) ખરીદીમાં પ્રભુત્વ મેળવવા માટે મૂડી-કેન્દ્રીત સ્પર્ધામાં ઉતર્યા છે. વર્તમાન અનુમાનો સૂચવે છે કે સંયુક્ત વાર્ષિક કેપિટલ ખર્ચ (Capital Expenditure) $700 બિલિયન ની નજીક પહોંચશે. આ ખર્ચની ગતિ બેલેન્સ શીટમાં એક સ્પષ્ટ ઘર્ષણ બિંદુ બનાવે છે; અત્યંત મોટી લિક્વિડિટી (Liquidity) ધરાવતી કંપનીઓ પણ શોધી રહી છે કે જનરેટિવ AI માં સ્પર્ધાત્મક રહેવા માટે જરૂરી ઝડપી ખરીદી ચક્ર (Procurement cycles) સાથે આંતરિક આવક મેચ કરી શકતી નથી. ડોલર-બિન-ડોમિનેટેડ બોન્ડ ઓફરિંગ્સ (Non-dollar denominated bond offerings) માં વિવિધતા લાવીને, આ સંસ્થાઓ મૂળભૂત રીતે દલીલ કરી રહી છે કે આ ઇન્ફ્રાસ્ટ્રક્ચરની લાંબા ગાળાની ઉપયોગીતા વધતી જતી અસ્થિર વ્યાજ દરના વાતાવરણમાં દેવાની સેવાના ખર્ચ કરતાં વધી જશે.

યીલ્ડ પ્રેશર ઉત્પ્રેરક

નવા કોર્પોરેટ બોન્ડ પુરવઠાનો વિશાળ પ્રવાહ ક્રેડિટ માર્કેટ્સની ટેકનિકલ ગતિશીલતાને બદલી રહ્યો છે. જેમ જેમ સંસ્થાકીય રોકાણકારો આ પેપરના તરંગને પચાવે છે, તેમ બિગ ટેક ડેટ સાથે સંકળાયેલ ઐતિહાસિક પ્રીમિયમ સંકુચિત થઈ રહ્યું છે. બજાર સહભાગીઓ હવે વાસ્તવિકતાનો સામનો કરી રહ્યા છે કે ઇશ્યુઅન્સમાં સતત વધારો યીલ્ડ્સના પુન:કેલિબ્રેશનને દબાણ કરશે. જ્યારે પુરવઠો સતત ઐતિહાસિક માંગ પ્રોફાઇલ કરતાં વધી જાય છે, ત્યારે પરિણામ ઘણીવાર ક્રેડિટ સ્પ્રેડ (Credit spreads) નું વિસ્તરણ થાય છે, ઉચ્ચ રોકાણ-ગ્રેડ રેટિંગ્સ (Investment-grade ratings) ધરાવતા ઇશ્યુઅર્સ માટે પણ. આ ફેરફાર ફક્ત ટેક જાયન્ટ્સ માટે જ નહીં, પરંતુ સમગ્ર કોર્પોરેટ ક્ષેત્ર માટે ઉધાર લેવાના ખર્ચનો આધાર વધારે છે કારણ કે મૂડી સૌથી આક્રમક AI-સંલગ્ન દેવાદારો તરફ સ્થળાંતર કરે છે.

ફોરેન્સિક બેર કેસ

જોખમ-નિવારણ પરિપ્રેક્ષ્યથી, વર્તમાન દેવું માર્ગ નોંધપાત્ર માર્જિન સંકોચનની સંભાવના રજૂ કરે છે. શંકાસ્પદ લોકો ડેટા સેન્ટરો અને હાર્ડવેરમાં રોકાયેલા મોટા મૂડી ખર્ચ માટે સ્પષ્ટ, નજીકના ગાળાના મુદ્રીકરણ પાથના અભાવ તરફ ધ્યાન દોરે છે. જો આ વિશાળ AI રોકાણો પર અપેક્ષિત વળતર 24-36 મહિનાના ક્ષિતિજમાં ન આવે, તો કંપનીઓ વિશાળ બેલેન્સ શીટ્સ અને નોંધપાત્ર વ્યાજ જવાબદારીઓ સાથે છોડી દેવામાં આવશે. સોફ્ટવેર-આગેવાની હેઠળના વિકાસના અગાઉના ચક્રથી વિપરીત, જેને ન્યૂનતમ ભૌતિક ઇન્ફ્રાસ્ટ્રક્ચરની જરૂર હતી, વર્તમાન શાસનમાં ભારે સંપત્તિ માલિકીની જરૂર પડે છે, જે કંપનીઓને ઘસારાના જોખમો અને હાર્ડવેર માંગમાં ચક્રીય ઘટાડા સામે ખુલ્લી પાડે છે. વધુમાં, કેટલાક સેમિકન્ડક્ટર ખેલાડીઓ દ્વારા ટૂંકા ગાળાના દેવું સાધનો પર નિર્ભરતા વર્તમાન વ્યાજ દરો પર લાંબા ગાળાના લોક-ઇનનો અંતર્ગત ભય સૂચવે છે, જે પ્રોજેક્ટ જીવનચક્ર અને ધિરાણ વિંડોઝ વચ્ચે અસ્થિર મેળ દર્શાવે છે.