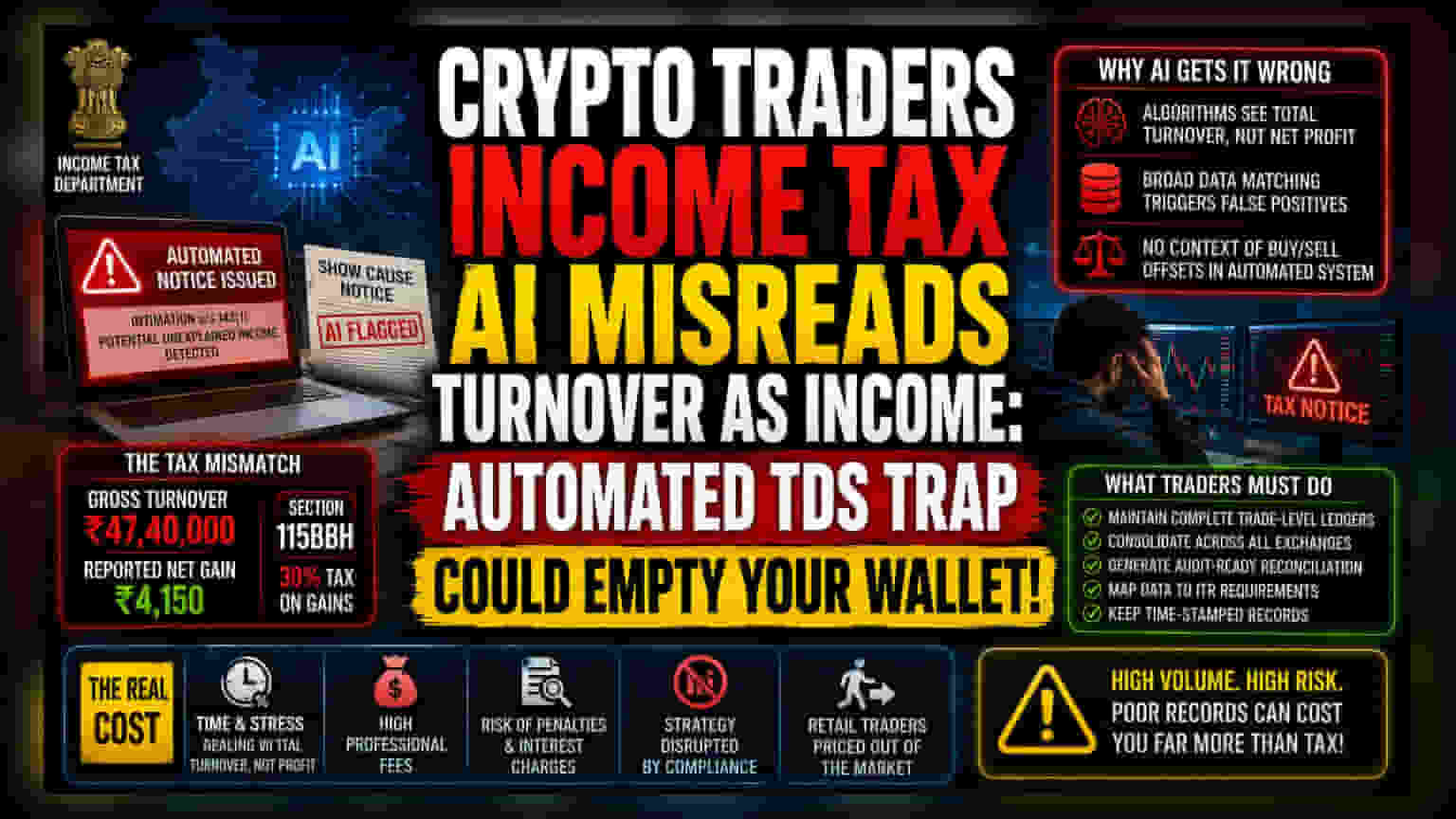

અલ્ગોરિધમિક ટેક્સ મિસમેચ

ભારતના ટેક્સ ઇન્ફ્રાસ્ટ્રક્ચરનું ઓટોમેશન હાઈ-ફ્રિક્વન્સી ડિજિટલ એસેટ ટ્રેડર્સ માટે જોખમી વાતાવરણ ઊભું કરી રહ્યું છે. જ્યારે આવકવેરા વિભાગ કરચોરી પકડવા માટે અદ્યતન ડેટા મેચિંગનો ઉપયોગ કરે છે, ત્યારે આ અલ્ગોરિધમ્સ વારંવાર મોટા ટ્રેડિંગ ટર્નઓવરને અસ્પષ્ટ આવક તરીકે ખોટી રીતે અર્થઘટન કરે છે. જ્યારે કોઈ રોકાણકાર ઊંચા વોલ્યુમમાં ટ્રેડ કરે છે, ત્યારે સેક્શન 194S હેઠળ એક્સચેન્જો દ્વારા નોંધાયેલ કુલ ટ્રાન્ઝેક્શન મૂલ્ય વાસ્તવિક નેટ ગેઇન કરતાં ઘણું વધારે હોય છે, જે સરકારની ઓટોમેટેડ કમ્પ્લાયન્સ સિસ્ટમમાં ખોટો પોઝિટિવ ફ્લેગ બનાવે છે.

VDA ટેક્સેશનમાં સિસ્ટમિક ઘર્ષણ

મૂળભૂત વિસંગતતા એ છે કે સેક્શન 115BBH એક્સચેન્જ રિપોર્ટિંગ સાથે કેવી રીતે ક્રિયાપ્રતિક્રિયા કરે છે. ટેક્સ અધિકારીઓ 1% TDS (Tax Deducted at Source) ને નફાના મૂલ્યાંકન માટે માત્ર એન્ટ્રી પોઇન્ટ કરતાં કુલ પ્રવૃત્તિના માર્કર તરીકે જુએ છે. બેંગલુરુના તાજેતરના કિસ્સામાં, વિસંગતતા કોઈ દુર્ભાવનાનું પરિણામ નહોતું, પરંતુ ડેટા ગ્રેન્યુલારિટીનું હતું. જ્યારે રોકાણકારે આશરે ₹4,150 નો ચોખ્ખો નફો નોંધાવ્યો હતો, ત્યારે ટેક્સ પોર્ટલે ₹47.40 લાખ નું કુલ ટર્નઓવર જોયું. કારણ કે ટેક્સ વિભાગની AI-ડ્રિવન તપાસ વ્યક્તિગત ટ્રેડ લેજર વિશ્લેષણ કરતાં વ્યાપક ટ્રાન્ઝેક્શન સારાંશ પર આધાર રાખે છે, સિસ્ટમે આપમેળે કુલ ટર્નઓવરને અઘોષિત આવક તરીકે ધારીને નોટિસ જનરેટ કરી.

ટ્રેડર્સ માટે ઓપરેશનલ જોખમ

સક્રિય ટ્રેડર્સ માટે, જોખમ નાણાકીય કરતાં વહીવટી છે. કમ્પ્લાયન્સ માટે ફક્ત નફા-નુકસાનના નિવેદનોથી આગળ વધવાની જરૂર છે. આધુનિક ટેક્સ રિઝોલ્યુશન માટે તમામ પ્લેટફોર્મ પર થયેલા દરેક ખરીદ અને વેચાણ ઓર્ડરના સંપૂર્ણ, ઓડિટ-રેડી સમાધાનની જરૂર છે. એક્સચેન્જ-પ્રદાન કરેલા ટેક્સ સારાંશ પર આધાર રાખવો અપૂરતો છે, કારણ કે આ દસ્તાવેજો આવકવેરા રિટર્ન ફાઇલિંગ ઇન્ટરફેસ દ્વારા જરૂરી ચોક્કસ કેટેગરીમાં સીધા મેપ થતા નથી. નેટ પ્રોફિટને કુલ ટર્નઓવરથી અલગ પાડતો ગ્રેન્યુલર બ્રેકડાઉન વિના, ટ્રેડર્સ શો-કોઝ નોટિસના સંપર્કમાં રહે છે જે તેને સુધારવા માટે અધિકારક્ષેત્રના આકારણી અધિકારીઓ (Assessing Officers) પાસેથી માનવ હસ્તક્ષેપની માંગ કરે છે.

રિટેલ પાર્ટિસિપેશન માટે બેર કેસ

નિયમનકારી જટિલતા રિટેલ સહભાગીઓને ડિજિટલ એસેટ માર્કેટમાંથી અસરકારક રીતે બહાર કાઢી રહી છે. નફા પર ફ્લેટ 30% ટેક્સ, અન્ય આવક શ્રેણીઓ સામે નુકસાન સેટ-ઓફ કરવાની અક્ષમતા, અને સ્વયંસંચાલિત ઓડિટ દરમિયાન મેન્યુઅલ પુરાવાનો ભારે બોજ પ્રવેશમાં નોંધપાત્ર અવરોધ ઊભો કરે છે. પરંપરાગત ઇક્વિટીથી વિપરીત, જ્યાં બ્રોકર્સ સરળ એકીકૃત ટેક્સ સ્ટેટમેન્ટ પ્રદાન કરે છે જે સામાન્ય રીતે મહેસૂલ અધિકારીઓ દ્વારા સ્વીકારવામાં આવે છે, એક્સચેન્જ-આધારિત ડિજિટલ એસેટ રિપોર્ટિંગનું વિભાજિત અને ઘણીવાર અપારદર્શક સ્વભાવ ભૂલોની સંભાવના વધારે છે. રોકાણકારો જે સ્વતંત્ર, ટાઇમ-સ્ટેમ્પ્ડ લેજર જાળવવામાં નિષ્ફળ જાય છે તેઓ સ્વયંસંચાલિત તપાસ સામે તેમની ફાઇલિંગનો બચાવ કરવા માટે ઊંચા વ્યાવસાયિક ખર્ચનો સામનો કરે છે. કમ્પ્લાયન્ટ રહેવા માટે જરૂરી ઓવરહેડ હવે લિક્વિડિટી પર છુપાયેલ કર રજૂ કરે છે, જે સંભવિત રૂપે જરૂરી બજાર ઊંડાઈ પ્રદાન કરતી હાઈ-ફ્રિક્વન્સી વ્યૂહરચનાઓને નિરુત્સાહિત કરે છે.