Mrs. Bectors Food Specialities માટે આ નાણાકીય વર્ષ (FY26) માં આવક **₹2,000 કરોડ**ને પાર કરી ગઈ છે. જોકે, વધતા ખર્ચ અને તીવ્ર સ્પર્ધાને કારણે પ્રોફિટ માર્જિન ઘટીને **6.9%** થઈ ગયા છે. કંપનીના શેરની કિંમત 2024ના ઊંચા સ્તરથી ઘણી નીચે આવી ગઈ છે.

શું થયું?

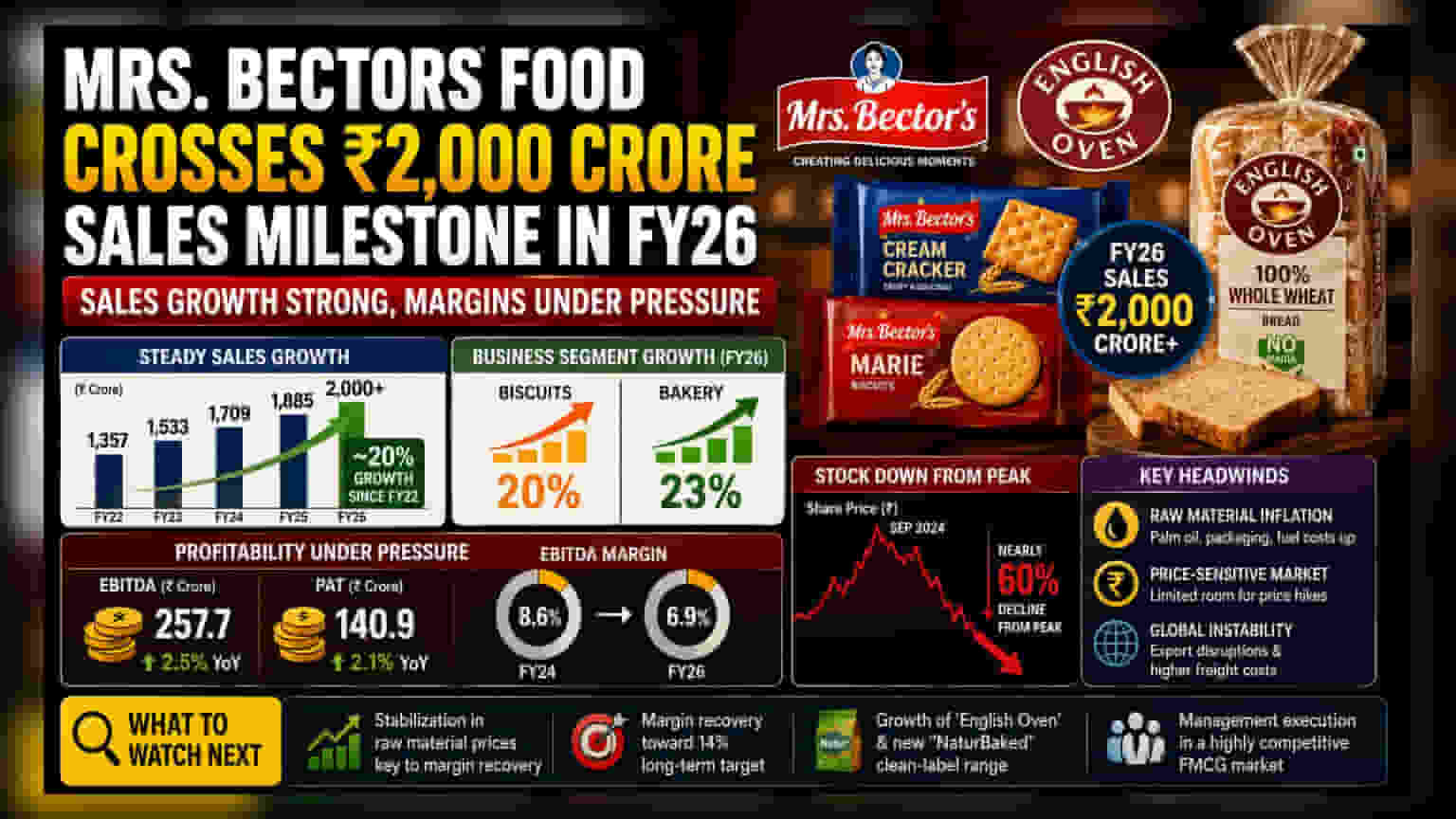

Mrs. Bectors Food Specialities, જે Mrs. Bector's બિસ્કિટ બ્રાન્ડ અને 'English Oven' બેકરી બિઝનેસ માટે જાણીતી છે, તેણે FY26 માં વાર્ષિક વેચાણમાં ₹2,000 કરોડનો આંકડો પાર કર્યો છે. FY22 થી આશરે 20% નો સ્થિર ગ્રોથ જોવા મળ્યો છે, જેમાં બિસ્કિટ સેગમેન્ટ 20% અને બેકરી બિઝનેસ 23% ના દરે વધ્યો છે. જોકે, વેચાણ વધવા છતાં, કંપનીની નફાકારકતામાં નોંધપાત્ર ઘટાડો થયો છે, જે બિઝનેસના સ્કેલ અને કમાણી વચ્ચેના અંતરને દર્શાવે છે.

માર્જિન અને નફાની સ્થિતિ

આવકમાં વધારો થયો હોવા છતાં, કંપનીની નાણાકીય સ્થિતિમાં તણાવના સંકેતો દેખાઈ રહ્યા છે. EBITDA, જે ઓપરેશનલ પ્રોફિટ માપે છે, તે FY26 માં ₹257.7 કરોડ સુધી પહોંચ્યો, જે 2.5% નો સામાન્ય વધારો દર્શાવે છે. ટેક્સ પછીનો નફો ₹140.9 કરોડ રહ્યો, અને મહત્વપૂર્ણ રીતે, માર્જિન ઘટીને 6.9% થઈ ગયું, જે FY24 માં 8.6% હતું. સ્પર્ધાત્મક FMCG ક્ષેત્રમાં, આવા માર્જિન કમ્પ્રેશન ત્યારે થાય છે જ્યારે કંપની ઉત્પાદન ખર્ચમાં થયેલા વધારાને ગ્રાહકો પર પસાર કરી શકતી નથી, જેનાથી વોલ્યુમ ગુમાવવાનું જોખમ રહે છે. કંપનીનું 14% માર્જિન હાંસલ કરવાનું લાંબા ગાળાનું લક્ષ્ય હાલના નાણાકીય દબાણને કારણે વિલંબિત થયું છે.

રોકાણકારો શા માટે ચિંતિત છે?

શેરબજારે આ પડકારોને પ્રતિબિંબિત કર્યા છે, જેમાં સપ્ટેમ્બર 2024 ના ઊંચા સ્તરથી શેરની કિંમતમાં લગભગ 60% નો ઘટાડો થયો છે. રોકાણકારો માટે, ચિંતા એ છે કે કંપની તેના નફાના માર્જિનને જાળવી રાખી શકશે કે કેમ, ખાસ કરીને જ્યારે Britannia, Parle, અને ITC જેવા મોટા અને સ્થાપિત ખેલાડીઓ પ્રભુત્વ ધરાવતા બજારમાં સ્પર્ધા કરી રહી છે. જ્યારે કાચા માલનો ખર્ચ વધે છે, ત્યારે આ મોટા ખેલાડીઓ પાસે વધુ સારી ભાવ-તાલ કરવાની શક્તિ હોય છે, જેનાથી નાના અથવા વિશિષ્ટ ખેલાડીઓ માટે તેમનો બોટમ લાઇન બચાવવાનું મુશ્કેલ બને છે.

સેક્ટરના પડકારો અને જોખમો

આ બિઝનેસ મુશ્કેલ પરિબળોના સંયોજનનો સામનો કરી રહ્યો છે. પ્રથમ, પામોલિન તેલ, પેકેજિંગ અને બળતણ જેવા કાચા માલના ફુગાવાએ ઉત્પાદન ખર્ચમાં વધારો કર્યો છે. બીજું, ભારતીય બિસ્કિટ બજાર અત્યંત ભાવ-સંવેદનશીલ છે; કોઈપણ નોંધપાત્ર ભાવ વધારો વેચાણમાં ઘટાડો તરફ દોરી શકે છે કારણ કે ગ્રાહકો સસ્તા વિકલ્પો તરફ વળે છે. ત્રીજું, વૈશ્વિક ભૌગોલિક રાજકીય અસ્થિરતાએ નિકાસને વિક્ષેપિત કરી છે, જેનાથી આંતરરાષ્ટ્રીય વેચાણ ઓછું અનુમાનિત અને ઊંચા નૂર ખર્ચને કારણે વધુ મોંઘું બન્યું છે. આ બાહ્ય દબાણોએ કંપની માટે અગાઉના વર્ષોમાં જોવાયેલા ઉચ્ચ વૃદ્ધિ દરને જાળવી રાખવાનું વધુ મુશ્કેલ બનાવ્યું છે.

આગળ શું જોવું?

જ્યારે 'English Oven' બ્રાન્ડ એક મજબૂત ગ્રોથ એન્જિન બની રહી છે અને 'NaturBaked' ક્લીન-લેબલ પ્રોડક્ટ લાઇન જેવી નવી પહેલ આશાસ્પદ દેખાઈ રહી છે, ત્યારે તાત્કાલિક ધ્યાન નફાકારકતા પર છે. રોકાણકારોએ કાચા માલના ભાવ સ્થિર થાય છે કે કેમ તેના પર નજર રાખવી જોઈએ, કારણ કે આ કંપની માટે તેના માર્જિનને તેના 14% ના લક્ષ્ય તરફ પાછા સુધારવા માટે સૌથી નિર્ણાયક પરિબળ છે. મેનેજમેન્ટની ઇનપુટ ખર્ચનું સંચાલન કરતી વખતે સ્પર્ધામાં નેવિગેટ કરવાની ક્ષમતા આગામી ક્વાર્ટર્સમાં મુખ્ય મોનિટર રહેશે.