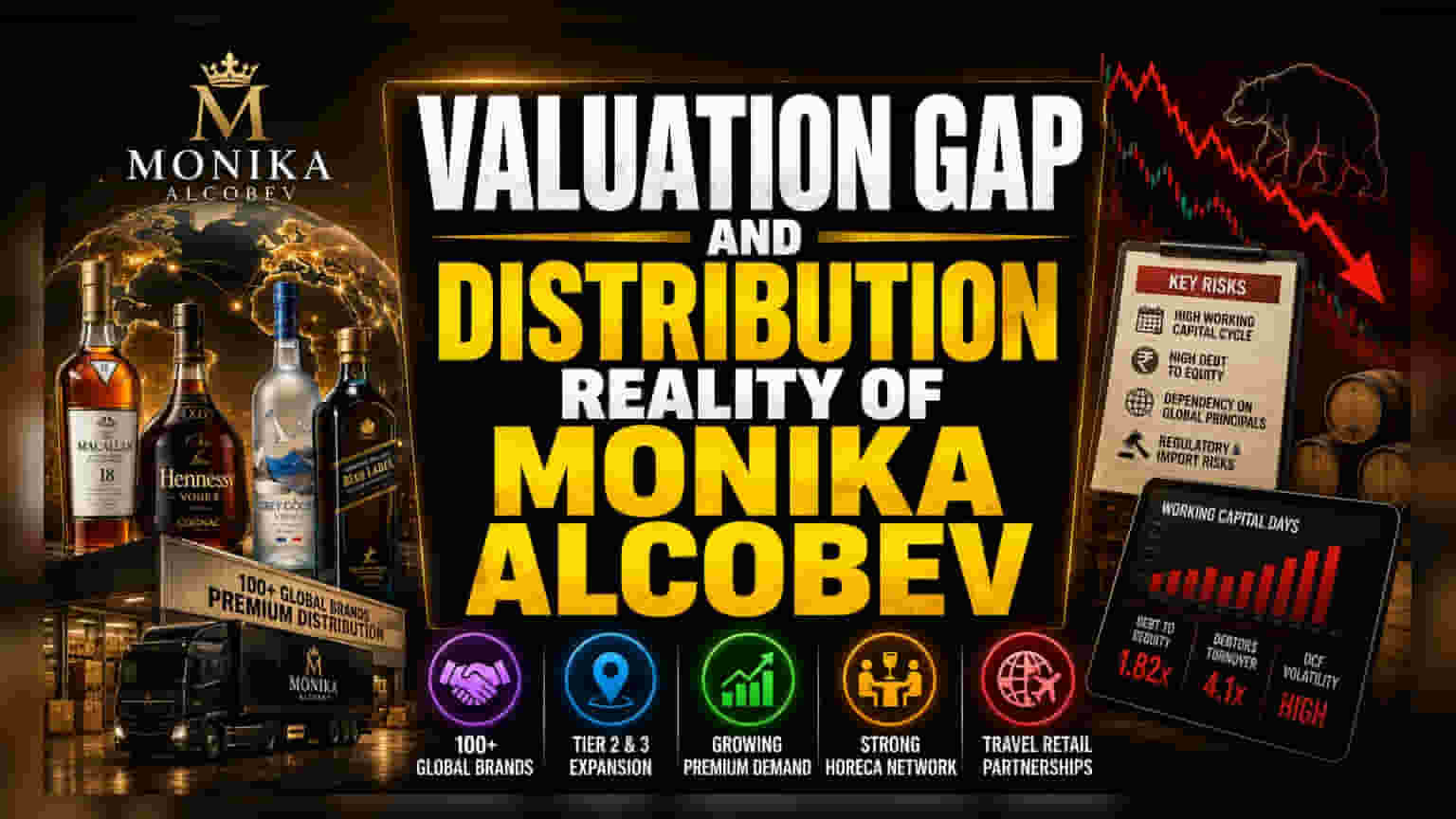

વેલ્યુએશનનો અંતર

Monika Alcobev એ ભારતીય બેવરેજ સેક્ટરમાં એક અનોખી જગ્યા બનાવી છે. તેમણે પરંપરાગત, મૂડી-સઘન ડિસ્ટિલરી મોડેલને બદલે એક્ઝિક્યુશન-હેવી ડિસ્ટ્રિબ્યુશન સ્ટ્રેટેજી અપનાવી છે. 100 થી વધુ પ્રીમિયમ ગ્લોબલ બ્રાન્ડ્સની આયાત, માર્કેટિંગ અને પ્લેસમેન્ટ પર ધ્યાન કેન્દ્રિત કરીને, કંપનીએ સ્પિરિટ્સ મેન્યુફેક્ચરિંગ સાથે સંકળાયેલ મોટા કેપેક્સ (Capex) ખર્ચને સફળતાપૂર્વક ટાળ્યો છે. જોકે, જુલાઈ 2025 માં પબ્લિક ડેબ્યૂ (Public Debut) પછી માર્કેટમાં તેનો રિસ્પોન્સ સાધારણ રહ્યો છે. શેર તેના અગાઉના ઊંચા સ્તર કરતાં નોંધપાત્ર રીતે નીચે ટ્રેડ થઈ રહ્યો છે, જે દર્શાવે છે કે રોકાણકારો વેપાર-કેન્દ્રિત વ્યવસાયના જોખમો સામે કંપનીની સ્કેલેબિલિટીનું મૂલ્યાંકન કરી રહ્યા છે.

એક્ઝિક્યુશન જોખમો અને નાણાકીય વાસ્તવિકતાઓ

પરંપરાગત ઉત્પાદકોથી વિપરીત, જેઓ તેમના ઉત્પાદન ચક્રને નિયંત્રિત કરે છે, Monika Alcobev તેના ગ્લોબલ પ્રિન્સિપલ્સ (Global Principals) ના પ્રદર્શન પર નિર્ભર છે. આ નિર્ભરતા એક માળખાકીય નબળાઈ ઊભી કરે છે; કંપની બ્રાન્ડ ઇક્વિટીની માલિક નથી, જેનો અર્થ છે કે તે કરારની પુનઃવાટાઘાટ અથવા પ્રિન્સિપલ ફેરફારો પ્રત્યે સંવેદનશીલ છે. વધુમાં, કંપનીની નાણાકીય સ્થિતિ તંગ વર્કિંગ કેપિટલ સાયકલ (Working Capital Cycle) ના ક્લાસિક સંકેતો દર્શાવે છે. ઓપરેટિંગ કેશ ફ્લો (Operating Cash Flows) માં અસ્થિરતા જોવા મળી છે, અને કંપની ફ્રેગમેન્ટેડ, હાઈ-રેગ્યુલેશનવાળા ભારતીય લિકર માર્કેટમાં એક સામાન્ય પડકાર એવા ઉચ્ચ ડેટર ટર્નઓવર રેશિયો (Debtor Turnover Ratio) નો સામનો કરી રહી છે. જ્યારે કંપની દાવો કરે છે કે તે વૈશ્વિક લક્ઝરી અને સ્થાનિક માંગ વચ્ચેનું અંતર પૂરું પાડે છે, ત્યારે તેણે રાજ્ય વેપારી નિગમો પાસેથી વિસ્તૃત ક્રેડિટ અવધિનું સંચાલન કરવું પડે છે, જે એક વર્ષ સુધી લિક્વિડિટીને ફસાવી શકે છે.

બેર કેસ (Bear Case) ની ફોરેન્સિક તપાસ

Monika Alcobev માટે બેર કેસ તેના 'બિહેવિયરલ લેન્ડ ગ્રેબ' (Behavioral Land Grab) સ્ટ્રેટેજીની સ્થિરતા પર કેન્દ્રિત છે. રિટેલ શેલ્ફ્સને આક્રમક રીતે ભરવા અને HORECA સંબંધો બાંધવાથી કંપનીને માર્કેટ શેર મેળવવામાં મદદ મળી, પરંતુ આ અભિગમ ભૌતિક જગ્યાને નિયંત્રિત કરવાની રેસ છે. પ્રીમિયમ ઇમ્પોર્ટેડ લિકર સેગમેન્ટમાં સ્પર્ધા વધતાં, શેલ્ફ વિઝિબિલિટી જાળવવાનો ખર્ચ નફાના માર્જિન પર નોંધપાત્ર દબાણ લાવશે. વધુમાં, ડિસ્ટ્રિબ્યુશન ઇન્ફ્રાસ્ટ્રક્ચર અને ઇન્વેન્ટરી બફર્સને સમર્થન આપવા માટે દેવા પર કંપનીની નિર્ભરતા આર્થિક મંદી દરમિયાન જોખમ ઊભું કરે છે, ખાસ કરીને તેના ઉચ્ચ ડેટ-ટુ-ઇક્વિટી રેશિયો (Debt-to-Equity Ratio) ને ધ્યાનમાં લેતાં. આયાત જકાત અથવા રાજ્ય-સ્તરના લાઇસન્સિંગ અંગેના કોઈપણ નિયમનકારી ફેરફારો ડાઇવર્સિફાઇડ, સંકલિત ડિસ્ટિલર્સની તુલનામાં શુદ્ધ-પ્લે ડિસ્ટ્રિબ્યુટર પર અપ્રમાણસર અસર કરી શકે છે.

ભવિષ્યનું આઉટલુક

મેનેજમેન્ટ ટિયર-2 અને ટિયર-3 શહેરોમાં વિસ્તરણ પર ધ્યાન કેન્દ્રિત કરી રહ્યું છે, જે વધતી જતી વિવેકાધીન આવક પ્રીમિયમ સ્પિરિટ્સની માંગને ચાલુ રાખશે. કંપનીએ ટ્રાવેલ રિટેલ અને એમ્બેસી ભાગીદારી દ્વારા તેના આવકના સ્ત્રોતોમાં પણ વિવિધતા લાવવાનું શરૂ કર્યું છે. જોકે, એનાલિસ્ટ કન્સensus (Analyst Consensus) સૂચવે છે કે લાંબા ગાળાના આઉટપર્ફોર્મન્સ માટે ફક્ત ડિસ્ટ્રિબ્યુશન પરાક્રમ કરતાં વધુની જરૂર પડશે; તે ઉચ્ચ-માર્જિન સેવા ઓફરિંગ તરફનું સ્થળાંતર અને તેના વધતા જતા વર્કિંગ કેપિટલ દિવસોના સફળ સંચાલનની માંગ કરશે. જેમ જેમ કંપની તેની આગામી વાર્ષિક જનરલ મીટિંગ (AGM) ની તૈયારી કરી રહી છે, શેરધારકો માર્જિન સુધારણાના નક્કર સંકેતો અને બાકી દેવું દિવસોમાં ઘટાડો જોવા માંગશે, જે ઓપરેશનલ હેલ્થના પ્રાથમિક સૂચકાંકો રહે છે.