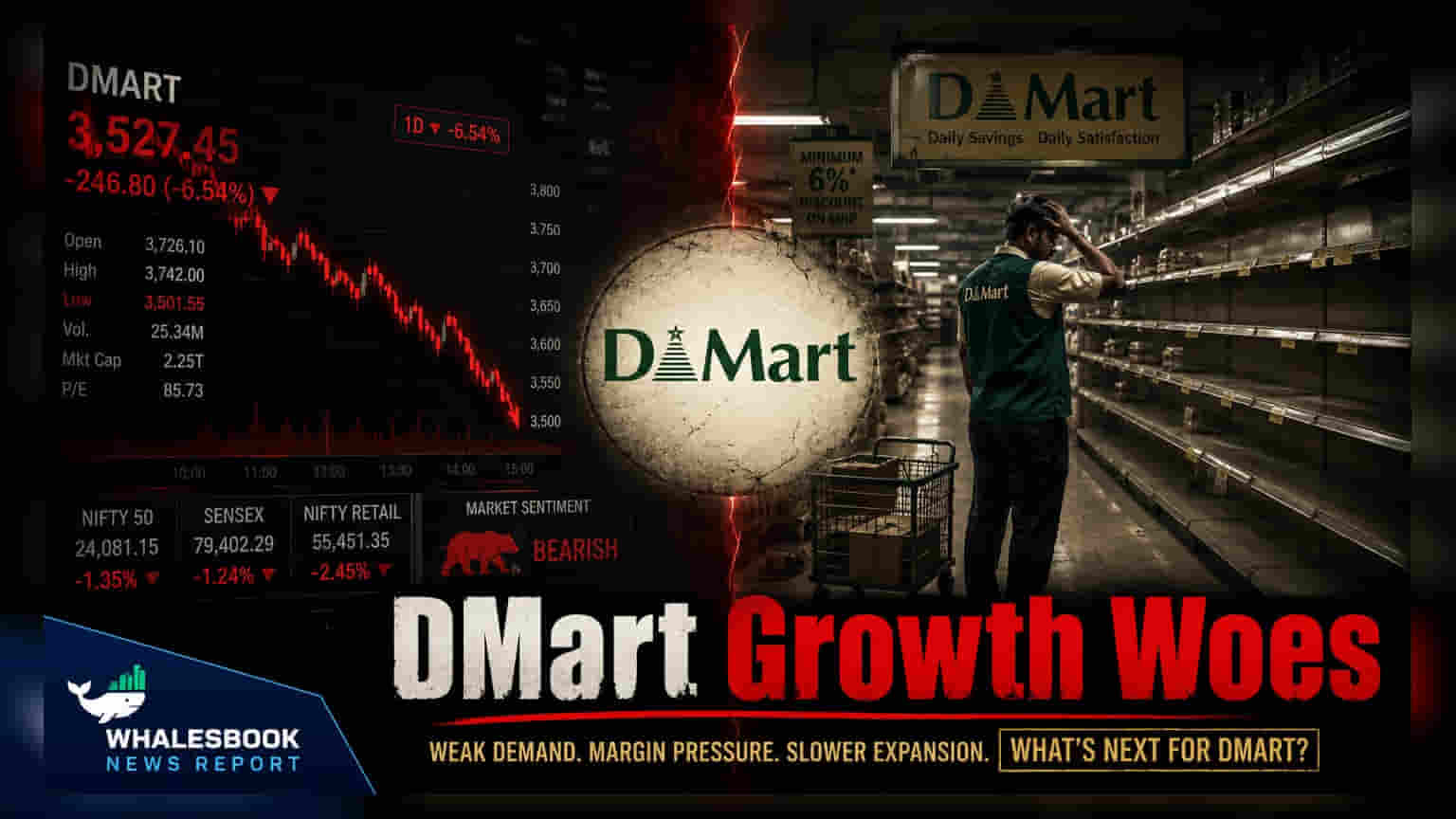

Avenue Supermarts (DMart) એ Q1 FY27 માટે ₹18,300 કરોડની આવક જાહેર કરી છે. છેલ્લા 12 ક્વાર્ટરમાં સૌથી ઓછા નવા સ્ટોર્સ ખોલ્યા છે. આ ઘટાડા પાછળ ક્વિક કોમર્સ (Quick Commerce) સ્પર્ધામાં વધારો મુખ્ય કારણ બની શકે છે.

શું થયું?

Avenue Supermarts, જે DMart રિટેલ ચેઇન ચલાવે છે, તેણે 2027 નાણાકીય વર્ષના પ્રથમ ક્વાર્ટર માટે તેનું પ્રદર્શન અપડેટ બહાર પાડ્યું છે. કંપનીએ ₹18,300 કરોડ ની આવક નોંધાવી છે, જે ગયા વર્ષની સરખામણીમાં 15% નો ગ્રોથ દર્શાવે છે. જોકે, આ આંકડો પાછલા ક્વાર્ટરમાં નોંધાયેલા 19% ગ્રોથ કરતાં ધીમો છે.

આવક સાથે, કંપનીની વિસ્તરણ ગતિ પણ નોંધપાત્ર રીતે ધીમી પડી છે, ક્વાર્ટર દરમિયાન માત્ર 3 નવા સ્ટોર્સ ઉમેરાયા છે. છેલ્લા 3 વર્ષમાં આ સ્ટોર વિસ્તરણનો સૌથી નીચો દર છે, જેના કારણે કુલ સ્ટોર સંખ્યા 503 થઈ ગઈ છે.

સ્ટોર પ્રદર્શનમાં બદલાવ

નવા સ્ટોર્સની સંખ્યા ઉપરાંત, આંતરિક મેટ્રિક્સ માંગની પેટર્નમાં ફેરફાર સૂચવે છે. પ્રતિ સ્ટોર આવકમાં વર્ષ-દર-વર્ષ 3% નો ઘટાડો જોવા મળ્યો છે. નાણાકીય વર્ષ 2026 દરમિયાન થયેલા આક્રમક વિસ્તરણની તુલનામાં આ એક મોટો ફેરફાર છે, જેમાં કંપનીએ 85 નવા સ્ટોર્સ ઉમેર્યા હતા.

હાલમાં, સેમ-સ્ટોર સેલ્સ (Same-store sales) — જે જૂના, સ્થાપિત સ્થળોના આવકને ટ્રેક કરે છે — તે નેગેટિવ ટેરિટરીમાં સરી પડ્યા હોવાનું જાણવા મળ્યું છે. આ પાછલા નાણાકીય વર્ષના અંતિમ ક્વાર્ટરમાં નોંધાયેલા 10-11% ના સેમ-સ્ટોર સેલ્સ ગ્રોથથી તદ્દન વિપરીત છે.

સ્પર્ધાત્મક દબાણ

રિટેલ ક્ષેત્ર હાલમાં ક્વિક કોમર્સ અને ઓનલાઈન ગ્રોસરી પ્લેટફોર્મ્સની ઝડપી વૃદ્ધિ દ્વારા ફરીથી આકાર લઈ રહ્યું છે. આ ડિજિટલ સ્પર્ધકો DMart ની પરંપરાગત મજબૂત હાજરી ધરાવતા મેટ્રોપોલિટન અને ટિયર-I શહેરી વિભાગોને સતત લક્ષ્ય બનાવી રહ્યા છે. બજાર નિરીક્ષકો સૂચવે છે કે આ પ્લેટફોર્મ્સ દ્વારા પૂરી પાડવામાં આવતી સુવિધા ભૌતિક રિટેલ આઉટલેટ્સ પર ફૂટફોલ અને ખર્ચની પેટર્નને અસર કરી રહી છે. જ્યારે V-Mart અને V2 Retail જેવી કંપનીઓએ તેમની વૃદ્ધિની ગતિ જાળવી રાખી છે, ત્યારે DMart ના તાજેતરના પ્રદર્શનથી આ ઝડપી, ડિજિટલ-ફર્સ્ટ વિકલ્પોને બજાર હિસ્સો ગુમાવવાની સંભાવના અંગે ચર્ચાઓ શરૂ થઈ છે.

માર્જિન અને કાર્યક્ષમતાનું આઉટલૂક

DMart ઐતિહાસિક રીતે 14% થી 14.5% ની રેન્જમાં ગ્રોસ માર્જિન જાળવી રાખ્યું છે. જોકે, કંપની તેની નફાકારકતા પર બે-ગણી દબાણનો સામનો કરી રહી છે. પ્રથમ, તીવ્ર સ્પર્ધા કિંમતોમાં ફેરફાર કરવાની ફરજ પાડી શકે છે જે ગ્રોસ માર્જિનને સંકુચિત કરી શકે છે. બીજું, વેચાણના ટકાવારી તરીકે ઓપરેટિંગ ખર્ચમાં સતત વધારો જોવા મળ્યો છે, જે નાણાકીય વર્ષ 2024 માં 5.8% થી વધીને નાણાકીય વર્ષ 2026 માં 6.5% થયો છે. ખર્ચમાં આ વધારો, આવકમાં ઘટાડા સાથે મળીને, આગામી ક્વાર્ટરમાં ઓપરેટિંગ માર્જિન પર દબાણ આવી શકે તેવો જોખમ ઊભો કરે છે.

રોકાણકારોએ શું ટ્રેક કરવું?

રોકાણકારો મેનેજમેન્ટ વર્તમાન સ્પર્ધાત્મક વાતાવરણમાં કેવી રીતે નેવિગેટ કરવાની યોજના ધરાવે છે તે અંગે સ્પષ્ટતા મેળવવા માંગશે. મુખ્ય મોનિટરિંગ વસ્તુઓમાં DMart Ready વ્યવસાયના સ્કેલિંગ પર કોઈપણ અપડેટ અને કંપની તેના સેમ-સ્ટોર સેલ્સ ગ્રોથને સ્થિર કરી શકે છે કે કેમ તે શામેલ છે. વધુમાં, કંપનીના વેલ્યુએશનને જોતાં — જે ઐતિહાસિક રીતે તેની કમાણીની સરખામણીમાં ઊંચું રહ્યું છે — બજાર સંભવતઃ આગામી ત્રિમાસિક અહેવાલોમાં સ્ટોર કાર્યક્ષમતામાં સુધારો અને ઓપરેટિંગ ખર્ચ પર નિયંત્રણ દર્શાવે છે કે કેમ તેના પર ધ્યાન કેન્દ્રિત કરશે.