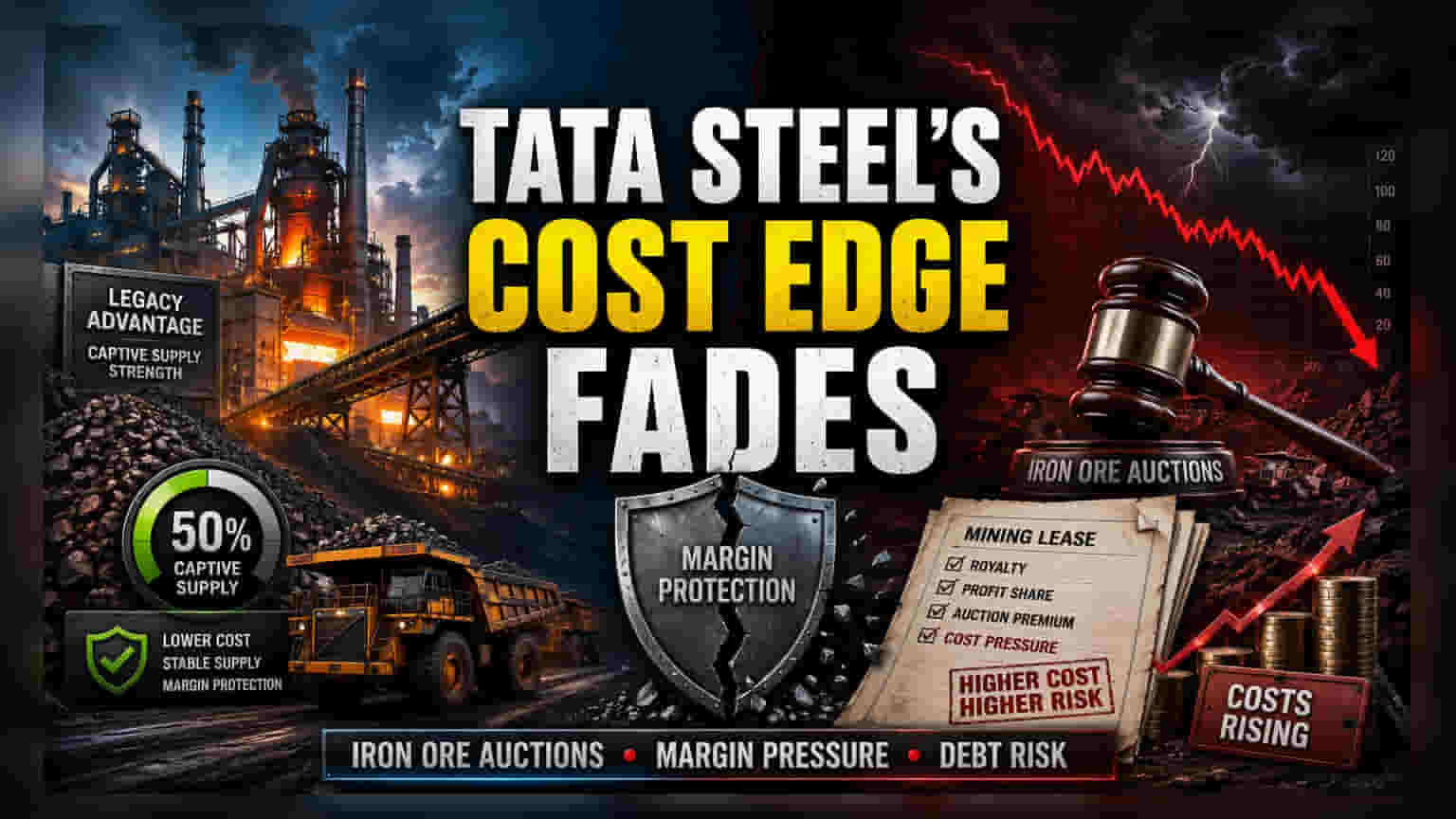

સ્પર્ધાત્મક લાભનું ધોવાણ

100% કેપ્ટિવ આયર્ન ઓર મોડેલથી દૂર જવું એ Tata Steel જેવી કંપની માટે મોટો બદલાવ છે, જેણે ઐતિહાસિક રીતે વર્ટિકલ ઇન્ટિગ્રેશન (Vertical Integration) દ્વારા કોમોડિટી પ્રાઇસ વોલેટિલિટી (Commodity Price Volatility) થી પોતાને સુરક્ષિત રાખી છે. દાયકાઓથી, રો મટીરીયલ (Raw Material) ના ખર્ચને આંતરિક રીતે નિયંત્રિત કરવાની ક્ષમતાએ વૈશ્વિક ભાવ ચક્ર સામે એક બફર પૂરું પાડ્યું છે. જોકે, હવે ભારતની ઓક્શન-આધારિત મિનરલ એલોકેશન સિસ્ટમ (Mineral Allocation System) દ્વારા આ માળખાકીય લાભને વ્યવસ્થિત રીતે નષ્ટ કરવામાં આવી રહ્યો છે. 50% કેપ્ટિવ સપ્લાયની મર્યાદા દર્શાવીને, મેનેજમેન્ટ અસરકારક રીતે સ્વીકારી રહ્યું છે કે કોસ્ટ ડોમિનન્સ (Cost Dominance) નો યુગ પૂરો થઈ રહ્યો છે, કારણ કે ભવિષ્યમાં લીઝ રિન્યુઅલ (Lease Renewals) માટે સરકારને માર્કેટ-લિંક્ડ પ્રીમિયમ (Market-linked Premiums) ચૂકવવા પડશે.

ઓક્શન ઇકોનોમિક્સ અને માર્જિન પર દબાણ

ઐતિહાસિક ફાળવણી પ્રક્રિયાથી વિપરીત, આધુનિક ઓક્શન્સ સહભાગીઓને પ્રોફિટ-શેરિંગ ટકાવારી (Profit-sharing percentages) ના આધારે માઇનિંગ રાઇટ્સ (Mining Rights) પર બિડ કરવા દબાણ કરે છે. આનાથી આયર્ન ઓર ભાવની મજબૂતી અને ઓપરેશનલ ખર્ચ (Operational Costs) વચ્ચે સીધો સંબંધ બને છે. JSW Steel જેવા સ્પર્ધકોએ પહેલેથી જ ઓક્શન-હેવી વાતાવરણમાં અસરકારક રીતે કાર્ય કરવાની ક્ષમતા દર્શાવી છે. જોકે, Tata Steel પર તેની ચાલી રહેલી ક્ષમતા વિસ્તરણ (Capacity Expansions) અને ડીકાર્બોનાઇઝેશન પહેલ (Decarbonization Initiatives) સંબંધિત નોંધપાત્ર મૂડી ખર્ચનો બોજ (Capital Expenditure Burden) છે. જો કંપની તેની સૌથી વધુ ઉત્પાદક ખાણો જાળવી રાખવા માટે આક્રમક રીતે બિડ કરવા દબાણ કરે છે, તો પરિણામી રોયલ્ટી (Royalties) EBITDA માર્જિનને નોંધપાત્ર રીતે ઘટાડી શકે છે, જે તેના પ્લાન્ટ્સને આધુનિક બનાવવાથી મળેલા ઓપરેશનલ કાર્યક્ષમતાને સરભર કરી શકે છે.

ધ ફોરેન્સિક બેર કેસ

50% ના લક્ષ્યાંક તરફનું વલણ લાંબા ગાળાના ખર્ચની આગાહીક્ષમતા (Cost Predictability) અંગે મૂલ્યાંકન જોખમ (Valuation Risk) ઊભું કરે છે. જો સારી રીતે મૂડીકૃત માઇનિંગ કૉંગ્લોમેરેટ્સ (Mining Conglomerates) અથવા અન્ય સ્ટીલ મેજર (Steel Majors) દ્વારા પ્રવેશને કારણે ઓક્શન પ્રીમિયમમાં વધારો થાય, તો Tata Steel પોતાને એક મુશ્કેલ સ્થિતિમાં શોધી શકે છે. કંપની તેના પીઅર્સ (Peers) ની તુલનામાં ઊંચા દેવાની સપાટી જાળવી રાખે છે, અને જો ઇનપુટ ખર્ચમાં કોઈ સતત વધારો થાય - જે ઓપન માર્કેટમાં બાકીના 50% આયર્ન ઓર ખરીદવા દ્વારા વધે છે - તો તે દેવું ઘટાડવાની તેની ક્ષમતાને અવરોધશે. વધુમાં, ઓડિશામાં માઇનિંગ રાઇટ્સ સંબંધિત ભૂતકાળના કાનૂની કેસ (Litigation) સૂચવે છે કે ટ્રાન્ઝિશન પીરિયડ્સ (Transition Periods) ભાગ્યે જ સરળ હોય છે, જેનાથી ઉત્પાદન જરૂરિયાતો સાથે રિન્યુઅલ યોગ્ય રીતે ગોઠવાય નહીં તો કંપની સપ્લાય ચેઇન વિક્ષેપ (Supply Chain Disruptions) માટે સંવેદનશીલ બની શકે છે.

માર્કેટ આઉટલૂક અને વ્યૂહાત્મક પિવોટ

2030 ની સમયમર્યાદા નજીક આવતા રોકાણકારોએ કંપનીની કેપિટલ એલોકેશન સ્ટ્રેટેજી (Capital Allocation Strategy) પર નજીકથી નજર રાખવી જોઈએ. જ્યારે Lloyd Metals & Energy Limited જેવી કંપનીઓ સાથેના સહયોગ આઉટસોર્સ્ડ સપ્લાય ચેઇન્સ (Outsourced Supply Chains) સુરક્ષિત કરવાની દિશામાં એક વ્યૂહાત્મક ફેરફાર દર્શાવે છે, તેઓ પ્રોપ્રાઇટરી એક્સટ્રેક્શન (Proprietary Extraction) ના માર્જિન પ્રોટેક્શન (Margin Protection) નું પુનરાવર્તન કરતા નથી. બ્રોકરેજ સર્વસંમતિ (Brokerage Consensus) કાયદાકીય ફેરફારોની લાંબા ગાળાના ઓપરેટિંગ માર્જિન પરની અસર અંગે સાવચેત રહે છે, કારણ કે મિનરલ સિક્યુરિટી (Mineral Security) માટે ચૂકવવામાં આવતું પ્રીમિયમ કોર્પોરેટ બેલેન્સ શીટ (Corporate Balance Sheet) માં નિશ્ચિત ખર્ચને બદલે વધતી જતી ચલ બની રહ્યું છે.