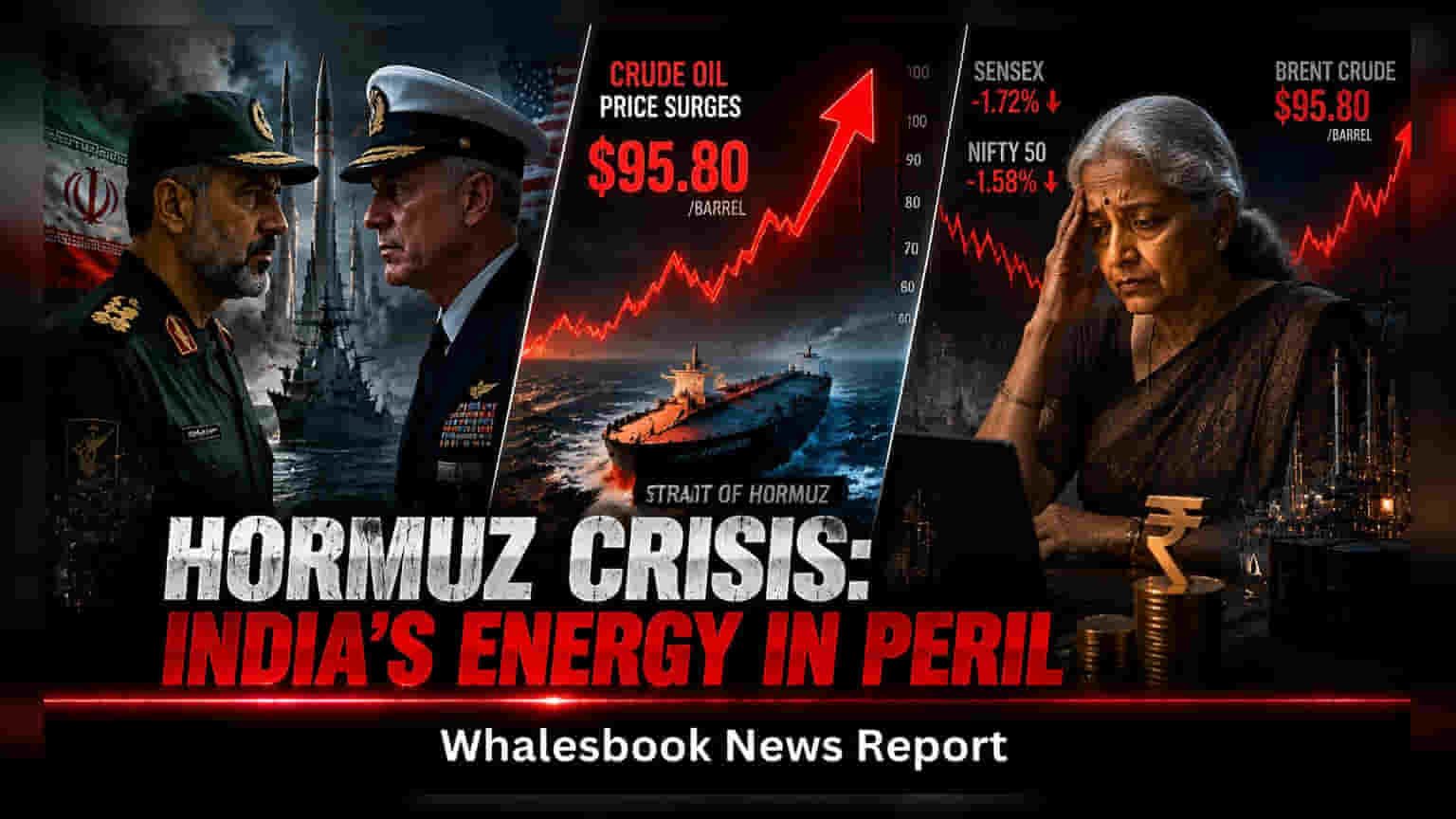

હોર્મુઝની ખાડી નજીક વધી રહેલા તણાવને કારણે વૈશ્વિક ક્રૂડ ઓઈલના ભાવમાં વધારો થવાની ચિંતા વધી રહી છે. જો ક્રૂડના ભાવ વધશે તો ભારતના વાર્ષિક આયાત બિલમાં વધારો થઈ શકે છે, જે ચાલુ ખાતાની ખાધ (current account deficit) ને અસર કરશે. જોકે ભારતે વિવિધ સ્ત્રોતોમાંથી આયાત દ્વારા પોતાની સ્થિતિ મજબૂત બનાવી છે, તેમ છતાં આ મહત્વપૂર્ણ દરિયાઈ માર્ગમાં અવરોધ ઉર્જા ક્ષેત્રને અસર કરી શકે છે.

હોર્મુઝની ખાડીમાં તણાવ અને વૈશ્વિક બજાર પર અસર

હોર્મુઝની ખાડી નજીક ભૌગોલિક રાજકીય (Geopolitical) તણાવ વધી રહ્યો છે, જેના કારણે શિપિંગમાં વિલંબ અને ઉર્જા ખર્ચમાં વધારાની આશંકા છે. નૌકાદળ દ્વારા નાકાબંધી અને પ્રાદેશિક ચેતવણીઓના તાજેતરના અહેવાલોએ વૈશ્વિક ઉર્જા બજારોમાં ચિંતા જગાવી છે. ભારત, જે ઉર્જા આયાત પર ભારે નિર્ભર છે, તેના માટે મુખ્ય જોખમ ભૌતિક પુરવઠાની અછતનું નથી, પરંતુ ક્રૂડ, લિક્વિફાઇડ પેટ્રોલિયમ ગેસ (LPG) અને લિક્વિફાઇડ નેચરલ ગેસ (LNG) ના ઉતરાણ ખર્ચમાં વધારાનું છે.

આર્થિક અસર અને ઉર્જા આયાત ખર્ચ

ભારતની અર્થવ્યવસ્થા વૈશ્વિક તેલના ભાવમાં થતી વધઘટ પ્રત્યે સંવેદનશીલ છે. આશરે 1.8 થી 2 અબજ બેરલની વાર્ષિક આયાત જરૂરિયાત સાથે, ક્રૂડના ભાવમાં નાનો વધારો પણ રાષ્ટ્રીય આયાત ખર્ચ પર નોંધપાત્ર અસર કરે છે. નાણાકીય અંદાજો સૂચવે છે કે ક્રૂડના બેરલના ભાવમાં પ્રત્યેક $1 ના વધારા માટે, ભારતના વાર્ષિક આયાત બિલમાં લગભગ $2 અબજનો વધારો થઈ શકે છે. જો વૈશ્વિક બ્રેન્ટ ક્રૂડના ભાવ, જે હાલમાં $85 પ્રતિ બેરલની નજીક છે, લાંબા સમય સુધી અનિશ્ચિતતાને કારણે $90-$95 તરફ વધે, તો તેના કારણે દેશના ચાલુ ખાતાની ખાધ (current account deficit) વધી શકે છે અને ઘરેલું ફુગાવા પર અસર થઈ શકે છે.

શિપિંગ પેટર્ન અને સપ્લાય ચેઇન જોખમો

વ્યાપારી શિપિંગ ઓપરેટરો દ્વારા હાલમાં લેવાયેલી સાવચેતી દરિયાઈ ટ્રાફિકના ડેટામાં પ્રતિબિંબિત થાય છે. જોકે 13 જુલાઈના રોજ અગાઉના દિવસની સરખામણીમાં ક્રોસિંગમાં થોડો વધારો થયો હતો, તેમ છતાં હોર્મુઝની ખાડીમાંથી ટ્રાફિકનું પ્રમાણ સામાન્ય સ્તરથી નોંધપાત્ર રીતે નીચે રહ્યું છે. ઘણી જહાજો વૈકલ્પિક, વધુ સાવચેતીભર્યા માર્ગો પસંદ કરી રહ્યા છે અથવા ઉચ્ચ પ્રવૃત્તિવાળા વિસ્તારોને ટાળવા માટે અમુક કોરિડોરને ટાળી રહ્યા છે. આ રક્ષણાત્મક રૂટિંગ તરફનું વલણ ઘણીવાર લાંબા પરિવહન સમય અને ઊંચા વીમા પ્રીમિયમમાં પરિણમે છે, જે આખરે ભારતીય બંદરો પર પહોંચાડવામાં આવતા ઉર્જા ઉત્પાદનોના અંતિમ ખર્ચમાં પ્રતિબિંબિત થાય છે.

ગેસ પુરવઠામાં નબળાઈ

જ્યારે ક્રૂડ ઓઈલ બજારોમાં થોડી લવચીકતા છે, ત્યારે LPG અને LNG માટેના જોખમો વધુ સ્પષ્ટ છે. ભારત તેના LPG પુરવઠાનો નોંધપાત્ર હિસ્સો અને તેના LNG પુરવઠાનો લગભગ અડધો ભાગ મધ્ય પૂર્વમાંથી મેળવે છે. આ બજારોમાં ક્રૂડ ઓઈલ માટે ઉપલબ્ધ તાત્કાલિક અવેજી વિકલ્પોનું સમાન સ્તર નથી, જે તેમને ગલ્ફ સપ્લાય ચેઇનમાં કોઈપણ સતત વિક્ષેપ માટે વધુ સંવેદનશીલ બનાવે છે. જો આ માર્ગોમાં કોઈ સતત અવરોધ અથવા નોંધપાત્ર વિલંબ થાય, તો ભારતીય ઉર્જા કંપનીઓને વધુ મોંઘા બજારોમાંથી પુરવઠો શોધવાની ફરજ પડી શકે છે, જેનાથી સ્થાનિક ભાવો પર દબાણ વધી શકે છે.

વૈવિધ્યકરણ અને વ્યૂહાત્મક અનામત

આ દબાણો છતાં, ભારતે તેની ઉર્જા પ્રાપ્તિની વ્યૂહરચનામાં વૈવિધ્યકરણ દ્વારા સ્થિતિસ્થાપકતામાં સુધારો કર્યો છે. રિફાઇનરીઓએ રશિયાથી આયાત વધારી છે અને સાઉદી અરેબિયા અને UAE માં સપ્લાયર્સ સાથે સ્થિર સંબંધો જાળવી રાખ્યા છે, સપ્લાય લાઇનને કાર્યરત રાખવા માટે બાયપાસ ઇન્ફ્રાસ્ટ્રક્ચરનો ઉપયોગ કર્યો છે. આ વૈવિધ્યકરણ પ્રાદેશિક અસ્થિરતા સામે બફર તરીકે કામ કરે છે. રોકાણકારોએ બ્રેન્ટ ક્રૂડના ભાવના વલણો, માસિક તેલ આયાત ડેટા અને શિપિંગ વીમા ખર્ચ અથવા દરિયાઈ સલામતી સંબંધિત કોઈપણ સત્તાવાર અપડેટ્સ પર નજર રાખવી જોઈએ, કારણ કે આ પરિબળો ભારતીય ઉર્જા કંપનીઓ અને વ્યાપક અર્થતંત્ર પર અસરની હદ નક્કી કરશે.