બ્રોકરેજ ફર્મ Jefferiesએ જણાવ્યું છે કે ક્રૂડ ઓઈલના ભાવ પ્રતિ બેરલ $75ની નીચે જતા Bharat Petroleum (BPCL) અને Indian Oil Corporation (IOC) ને ફાયદો થશે. નીચા ઇનપુટ ખર્ચને કારણે ફ્યુઅલ સેલ્સ પરનું નુકસાન ઘટી રહ્યું છે, જ્યારે રિફાઇનિંગ માર્જિન મજબૂત જળવાઈ રહ્યા છે. વૈશ્વિક પુરવઠામાં વિક્ષેપ વચ્ચે રિલાયન્સ ઈન્ડસ્ટ્રીઝને પણ પેટ્રોકેમિકલ સ્પ્રેડમાં સુધારાનો લાભ મળવાની અપેક્ષા છે.

શું થયું?

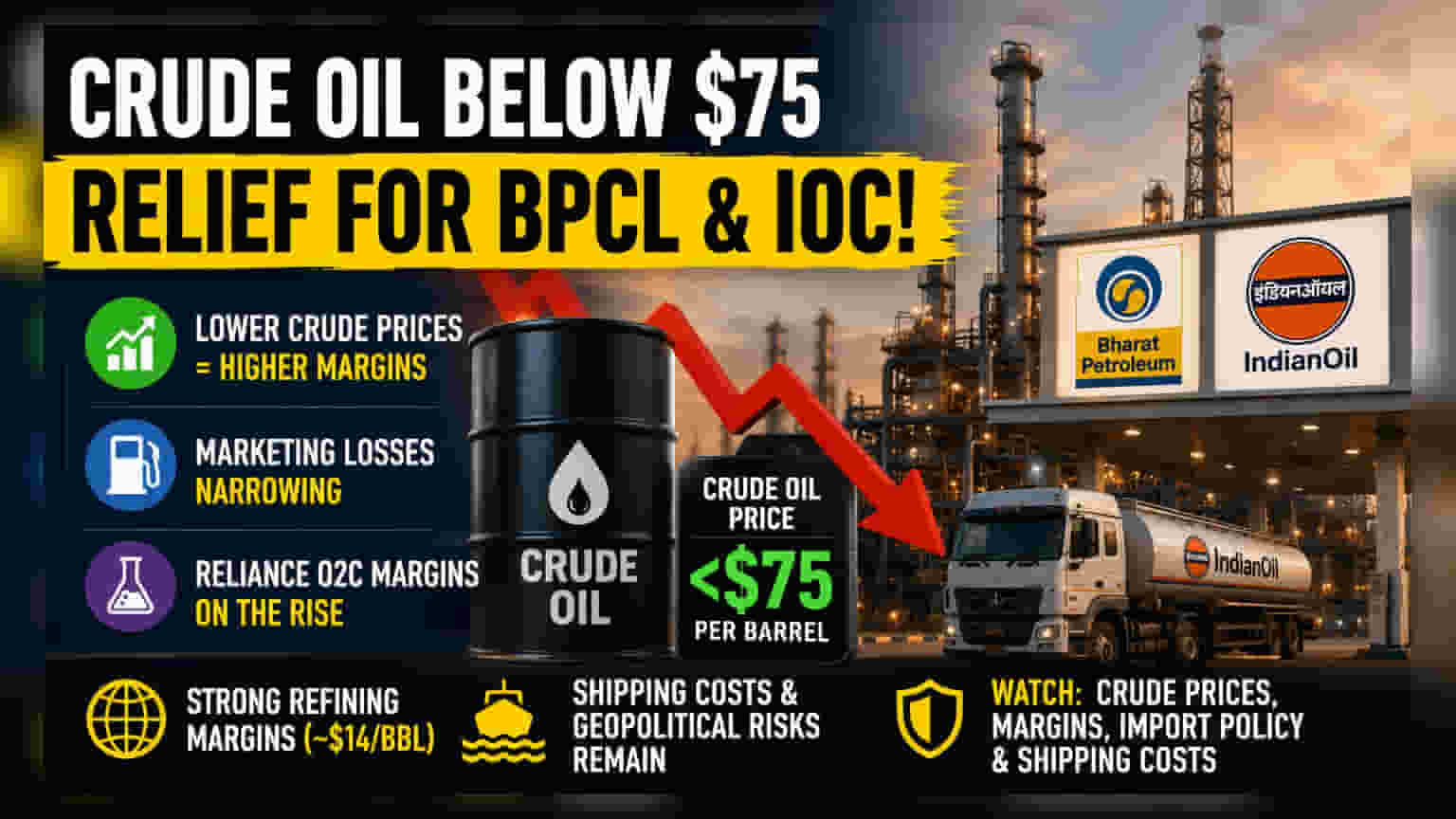

ગ્લોબલ બ્રોકરેજ ફર્મ Jefferies એ ભારતીય ઓઈલ માર્કેટિંગ કંપનીઓ (OMCs) માટે રાહતના સંકેત આપ્યા છે. આંતરરાષ્ટ્રીય ક્રૂડ ઓઈલના ભાવ પ્રતિ બેરલ $75 થી નીચે આવી ગયા છે. બ્રોકરેજે જણાવ્યું કે ભાવમાં આ ઘટાડો Bharat Petroleum Corporation (BPCL) અને Indian Oil Corporation (IOC) માટે ખૂબ જ સકારાત્મક છે, કારણ કે તેનાથી કાચા માલની આયાતનો ખર્ચ સીધો ઓછો થાય છે. ભારતીય રિફાઇનર્સ, જેઓ તેમની તેલ જરૂરિયાતના 85% થી વધુ આયાત કરે છે, તેમના માટે સ્થિર અથવા નીચા ક્રૂડ ભાવ નફાના માર્જિન જાળવવા માટે ખૂબ જ મહત્વપૂર્ણ છે.

BPCL અને IOC માટે નફાનો હિસાબ

BPCL અને IOC જેવી કંપનીઓ માટે, નફાની ગણતરી મુખ્યત્વે બે પરિબળો પર આધાર રાખે છે: રિફાઇનિંગ માર્જિન અને માર્કેટિંગ માર્જિન. રિફાઇનિંગ માર્જિન એટલે ક્રૂડ ઓઈલમાંથી પેટ્રોલ અને ડીઝલ જેવા ફિનિશ્ડ પ્રોડક્ટ્સ બનાવવામાં થતો નફો. માર્કેટિંગ માર્જિન એટલે પેટ્રોલ પંપ પર આ ફ્યુઅલ વેચીને થતો નફો.

Jefferies મુજબ, ફ્યુઅલ સેલ્સ પરનું માર્કેટિંગ નુકસાન ઘટી રહ્યું છે. ભારતમાં રિટેલ ફ્યુઅલના ભાવમાં ફેરફાર કરવામાં આવ્યો હોવાથી, નીચા ક્રૂડ ભાવનો અર્થ એ છે કે આ કંપનીઓ દરેક લિટર વેચાણ પર ઓછું નુકસાન (અથવા વધુ નફો) કરી રહી છે. બ્રોકરેજે એ પણ નોંધ્યું કે રિફાઇનિંગ માર્જિન - જેને Gross Refining Margins (GRMs) તરીકે પણ ઓળખવામાં આવે છે - હાલમાં પ્રતિ બેરલ આશરે $14 ની આસપાસ મજબૂત સ્થિતિમાં છે, જે વૈશ્વિક સંઘર્ષો પહેલા લગભગ $5 પ્રતિ બેરલ હતું. આ દર્શાવે છે કે ક્રૂડના ભાવ ઘટ્યા હોવા છતાં, રિફાઈન્ડ ફ્યુઅલ પ્રોડક્ટ્સની માંગ એટલી મજબૂત છે કે રિફાઇનિંગ નફાકારકતા તંદુરસ્ત રહે.

રિલાયન્સ ઈન્ડસ્ટ્રીઝ અને પેટ્રોકેમિકલ્સ

સરકારી માલિકીની રિફાઇનરીઓ ઉપરાંત, Reliance Industries ને પણ વર્તમાન બજાર પરિસ્થિતિનો લાભ મળવાની અપેક્ષા છે. વિશ્વના સૌથી મોટા રિફાઇનિંગ અને પેટ્રોકેમિકલ કોમ્પ્લેક્સમાંનું એક ચલાવતી આ કંપની તેના Oil-to-Chemicals (O2C) સેગમેન્ટમાં ઊંચી નફાકારકતા જોઈ રહી છે. Jefferies એ પેટ્રોકેમિકલ માર્જિનમાં નોંધપાત્ર વધારો નોંધ્યો છે, જેનું મુખ્ય કારણ મધ્ય પૂર્વમાં ઈરાન અને સાઉદી અરેબિયા જેવી જગ્યાએ મોટી ફેસિલિટીમાં ચાલી રહેલા ઉત્પાદન વિક્ષેપો છે. આ પ્રાદેશિક ઉત્પાદન પડકારોએ પુરવઠામાં ઘટાડો કર્યો છે, જેનાથી કાર્યક્ષમ ઉત્પાદકોને કેમિકલ પ્રોડક્ટ્સ પર વધુ સારું માર્જિન મેળવવાની તક મળી છે.

જોખમો અને અનિશ્ચિતતાઓ

જોકે ભવિષ્ય સકારાત્મક લાગે છે, ઊર્જા ક્ષેત્ર અનેક જોખમોનો સામનો કરી રહ્યું છે જેના પર રોકાણકારોએ ધ્યાન આપવું જોઈએ. ભૌગોલિક રાજકીય તણાવ એક મુખ્ય પરિબળ છે. હોર્મુઝની સામુદ્રધુની જેવા શિપિંગ રૂટ્સ સુધરી રહ્યા છે, પરંતુ હજુ સુધી સામાન્ય સ્તરે પાછા ફર્યા નથી. આનાથી નૂર અને શિપિંગ ખર્ચ સરેરાશ કરતાં વધુ રહ્યા છે, જે આયાતકારો માટે વધારાનો ખર્ચ બની રહ્યો છે.

વધુમાં, રશિયન ક્રૂડ આયાત પર ભારતની નિર્ભરતા એક મહત્વપૂર્ણ બાબત છે. આંતરરાષ્ટ્રીય પ્રતિબંધોમાં ફેરફાર અથવા રશિયન તેલ આયાત સંબંધિત માફીની મુદત પૂરી થવાથી ભારતીય રિફાઇનર્સને વધુ મોંઘા બજારોમાંથી ક્રૂડ ખરીદવાની ફરજ પડી શકે છે, જે નફા પર દબાણ લાવશે. આ ઉપરાંત, ભારતમાં નિયમનકારી વાતાવરણ - જ્યાં સરકારે ઐતિહાસિક રીતે રિટેલ ફ્યુઅલ ભાવોને પ્રભાવિત કર્યા છે - એક એવું પરિબળ છે જે વૈશ્વિક ક્રૂડ ભાવના વલણોને ધ્યાનમાં લીધા વિના OMC ની નફાકારકતાને અસર કરી શકે છે.

રોકાણકારોએ શું ધ્યાનમાં રાખવું?

આ ક્ષેત્ર પર નજર રાખતા રોકાણકારોએ ત્રણ મુખ્ય ક્ષેત્રો પર ધ્યાન આપવું જોઈએ. પ્રથમ, વૈશ્વિક ક્રૂડ ઓઈલના ભાવની સ્થિરતા સર્વોપરી છે; કોઈપણ તીવ્ર ઉછાળો વિશ્લેષકો દ્વારા નોંધાયેલા માર્જિન લાભોને ઝડપથી દૂર કરી શકે છે. બીજું, રિફાઇનિંગ માર્જિન અંગેના સત્તાવાર નિવેદનો પર નજર રાખો, કારણ કે તેઓ વૈશ્વિક માંગ અને પુરવઠામાં વિક્ષેપ પ્રત્યે અત્યંત સંવેદનશીલ હોય છે. છેવટે, આયાત નીતિ અને શિપિંગ ખર્ચ અંગેના કોઈપણ અપડેટ્સ પર નજર રાખો, કારણ કે આ પરિબળો નક્કી કરશે કે માર્જિનમાં વર્તમાન સુધારો સમગ્ર વર્ષ દરમિયાન ટકી રહેશે કે નહીં.