વૈશ્વિક ઊર્જા સંકટ અને ભારત પર અસર

વૈશ્વિક ઊર્જા પ્રવાહમાં આવેલા માળખાકીય ફેરફારોને કારણે ભારત માટે આર્થિક પરિદ્રશ્ય બદલાઈ રહ્યું છે. હોર્મુઝની અખાત (Strait of Hormuz) જેવા મુખ્ય શિપિંગ માર્ગો પર ગંભીર વિક્ષેપ સર્જાતાં, આયાત કરતાં દેશો દ્વિપક્ષીય ઊર્જા પુરવઠા કરારો (Bilateral Energy Supply Agreements) તરફ વળી રહ્યા છે. આ પરિવર્તન, ભલે પુરવઠો થોડો વધારે, પરંતુ પારદર્શિતાના અભાવ અને અસ્થિરતા વધારે છે. ભારત જેવા આયાત પર નિર્ભર અર્થતંત્રો માટે આનાથી ઊંચા આયાત ખર્ચ અને ચલણમાં ઘટાડાનું દબાણ વધી શકે છે.

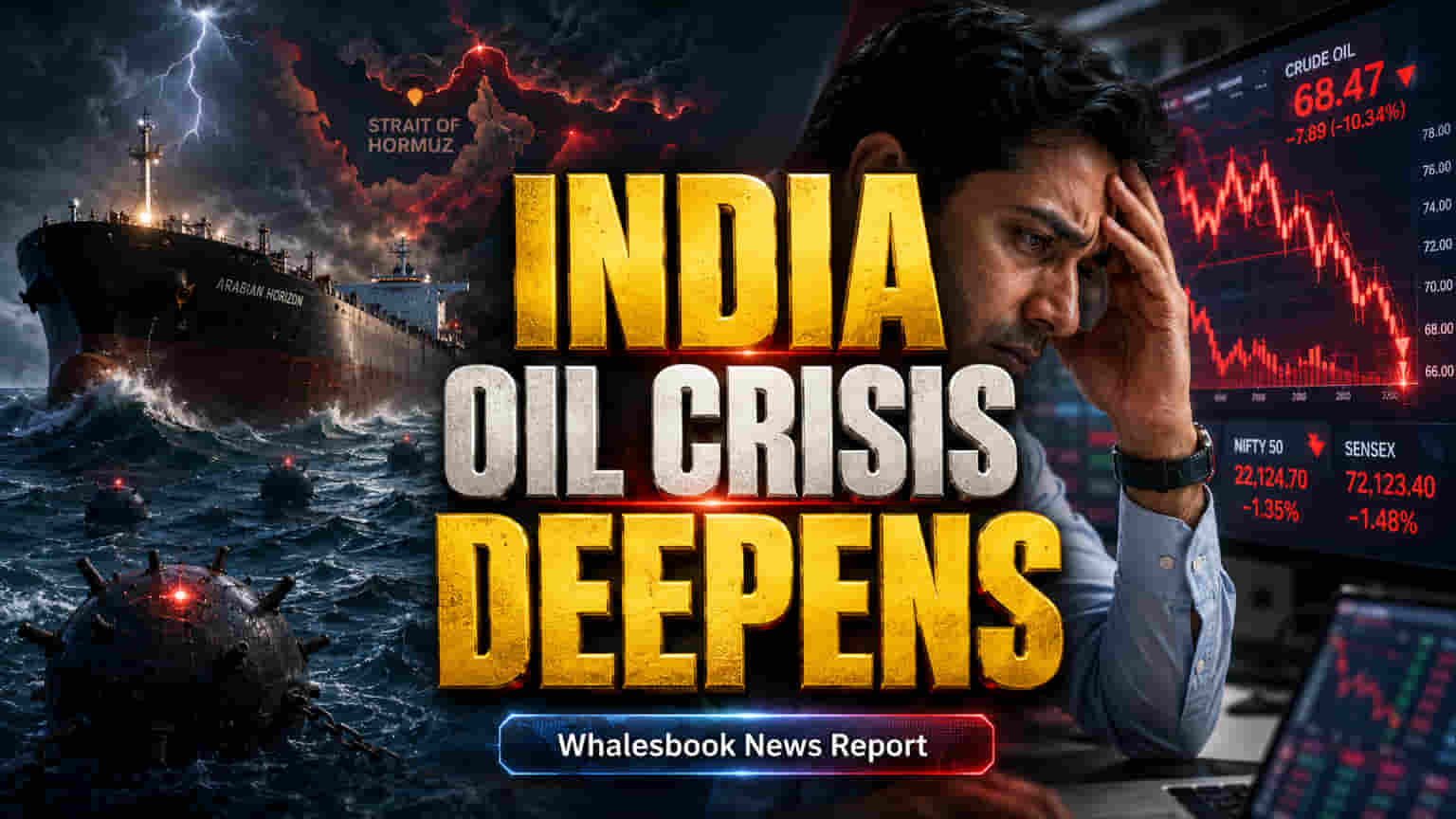

હોર્મુઝની અખાત બંધ થતાં દ્વિપક્ષીય ડીલ્સનો સહારો

હાલમાં, હોર્મુઝની અખાત (Strait of Hormuz) માંથી દરિયાઈ ટ્રાફિક લગભગ બંધ થઈ ગયો છે, જે સંઘર્ષ પહેલાના સ્તર કરતાં 90% થી વધુ ઘટ્યો છે. અહેવાલો દર્શાવે છે કે સંઘર્ષ પહેલા દરરોજ આશરે 100 જહાજો પસાર થતા હતા, તેની સામે હવે માત્ર 6-7 જહાજો જ આ મહત્વપૂર્ણ માર્ગ પરથી પસાર થઈ રહ્યા છે. આ ઘટાડો વધેલા જોખમ, વીમાના ઊંચા ખર્ચ અને દરિયાઈ સુરંગો (Sea Mines) ની હાજરીને કારણે છે. પરિણામે, વૈશ્વિક તેલ બજાર દ્વિપક્ષીય માધ્યમો (Bilateral Channels) ની આસપાસ પુનર્ગઠન કરી રહ્યું છે. ઈરાક (Iraq) અને પાકિસ્તાન (Pakistan) જેવા દેશોએ પહેલેથી જ તેમના તેલ અને LNG (Liquefied Natural Gas) માટે ઈરાન સાથે ડીલ્સ કરી લીધી છે. ચીન (China), જે પહેલેથી જ ઈરાનનો સૌથી મોટો વેપારી ભાગીદાર છે, તે આવા કરારો પર નિર્ભર છે. આ વિભાજનને કારણે 2026 સુધીમાં સંઘર્ષ પહેલાના ટ્રાફિકનું સ્તર પાછું આવવાની શક્યતા ઓછી છે. ઊર્જા આયાતકારોએ ધીમા, ઓછા પારદર્શક અને વધુ વિક્ષેપગ્રસ્ત પુરવઠા વાતાવરણમાં કામ કરવું પડશે. હાલમાં બ્રેન્ટ ક્રૂડ ઓઇલ (Brent Crude Oil) ની કિંમત લગભગ $109.47 પ્રતિ બેરલ છે, જે Moody's દ્વારા અપેક્ષિત ઊંચી રેન્જમાં છે.

ભારત પર આર્થિક દબાણ વધ્યું

ભારત તેના ઊર્જા આયાત પર ભારે નિર્ભરતાને કારણે ખાસ કરીને સંવેદનશીલ છે. દેશની લગભગ 88-90% ક્રૂડ ઓઇલ અને 60% LPG જરૂરિયાતો આયાત કરવામાં આવે છે, જેમાંથી મોટાભાગનો પુરવઠો ઐતિહાસિક રીતે હોર્મુઝની અખાત (Strait of Hormuz) માંથી પસાર થતો હતો. Moody's Ratings એ ભારતના આર્થિક વિકાસના અંદાજમાં નોંધપાત્ર ઘટાડો કર્યો છે, 2026 માટે GDP વૃદ્ધિના અંદાજને 0.8 ટકા ઘટાડીને 6.0% કરી દીધો છે. આ ઘટાડાનું મુખ્ય કારણ ખાનગી ખર્ચમાં ઘટાડો, મૂડી રોકાણમાં ઓછો વધારો અને ઔદ્યોગિક પ્રવૃત્તિમાં મર્યાદા છે, જે ઊર્જાના ઊંચા ખર્ચ અને કડક નાણાકીય પરિસ્થિતિઓને કારણે વધુ વણસ્યા છે. દેશની ચાલુ ખાતાની ખાધ (Current Account Deficit) વધવાની ધારણા છે, અને ભારતીય રૂપિયો (Indian Rupee) નોંધપાત્ર રીતે નબળો પડ્યો છે, જે યુએસ ડોલર સામે લગભગ 95.8900 પર વેપાર કરી રહ્યો છે. આનાથી આયાતી ફુગાવો વધે છે અને સરકારના નાણાકીય પર દબાણ આવે છે. જ્યારે ભારતીય રિઝર્વ બેંક (RBI) FY27 માટે 6.9% GDP વૃદ્ધિનો અંદાજ લગાવે છે અને Goldman Sachs 2026 માટે 6.9% વૃદ્ધિની આગાહી કરે છે, ત્યારે Moody's નો અંદાજ વધુ ગંભીર ડાઉનસાઇડ જોખમ સૂચવે છે. ભારતમાં ફુગાવાનો દર 2026 માં સરેરાશ 4.5% રહેવાનો અંદાજ છે, જે અગાઉના અંદાજ કરતાં 1% વધુ છે. અન્ય અહેવાલો દર્શાવે છે કે ફુગાવાનું દબાણ પહેલેથી જ વધી રહ્યું છે, પેટ્રોલિયમ અને દૂધના ભાવમાં વધારો થતાં 2026 ના Q2-Q3 માં CPI ફુગાવો 5-6% ની નજીક પહોંચી શકે છે.

અપારદર્શક ડીલ્સના વ્યાપક જોખમો

દ્વિપક્ષીય વાટાઘાટો તરફનું વલણ માત્ર લોજિસ્ટિકલ પડકાર કરતાં વધુ વ્યાપક જોખમો ઉભા કરે છે. આ ડીલ્સ, જે ઘણીવાર અપારદર્શક (Opaque) હોય છે અને દેશ-દેશ વચ્ચે થાય છે, તેમાં ખુલ્લા દરિયાઈ વેપારની પારદર્શિતા અને અનુમાનિતતાનો અભાવ હોય છે. પારદર્શિતાના આ અભાવને કારણે પુરવઠામાં વિક્ષેપ, ભાવમાં ચાલાકી અને સંભવિત ભ્રષ્ટાચારની શક્યતાઓ વધી જાય છે, જેનાથી વ્યવસાયો અને નીતિ નિર્માતાઓ માટે ઊર્જા ખર્ચનું સચોટ અનુમાન લગાવવું મુશ્કેલ બને છે. જાપાન અને દક્ષિણ કોરિયા જેવા દેશો, જેઓ યુએસ તેલ પુરવઠા તરફ વધુ વળી રહ્યા છે, તેનાથી વિપરીત, ભારતની વ્યૂહરચના ઈરાન સાથે સીધી, સંભવિત રીતે મુશ્કેલ, વાટાઘાટો પર વધુ કેન્દ્રિત દેખાય છે. ઐતિહાસિક રીતે, મધ્ય પૂર્વના સંઘર્ષોએ તીવ્ર ફુગાવાને વેગ આપ્યો છે અને ભારતના રાજકોષીય ખાધ (Fiscal Deficit) ને વધાર્યું છે, જે વર્તમાન પુરવઠા વિક્ષેપને જોતાં વધુ તીવ્ર બનવાનું જોખમ ધરાવે છે. નબળા રૂપિયા, વધતી ચાલુ ખાતાની ખાધ અને સતત ફુગાવાનું મિશ્રણ નાણાકીય નીતિ અને સરકારના નાણાકીય વ્યવસ્થાપન માટે મુશ્કેલ પરિસ્થિતિઓ બનાવે છે. સરકારની આયોજિત મૂડી ખર્ચ (Capital Spending) કરવાની ક્ષમતા મર્યાદિત હોઈ શકે છે, જે આર્થિક વિકાસને વધુ અવરોધે છે. આ જોખમો માત્ર ક્રૂડ ઓઇલ સુધી સીમિત નથી, પરંતુ વીજળી ઉત્પાદન માટે LNG અને કૃષિ માટે ખાતરોને પણ અસર કરે છે, જેનાથી સમગ્ર અર્થતંત્ર પર ખર્ચનો આંચકો આવે છે.

ભવિષ્યનું ચિત્ર પડકારજનક

Moody's દ્વારા 2026 અને 2027 બંને માટે 6.0% GDP વૃદ્ધિની આગાહી એ મુશ્કેલ સમયગાળાનો સંકેત આપે છે, જે 2025 માં જોવા મળેલી 7.5% વૃદ્ધિ કરતાં નોંધપાત્ર રીતે ઓછી છે. ભલે ઊર્જા પુરવઠો ધીમે ધીમે સુધરી શકે, પરંતુ ભૂ-રાજકીય તણાવ અને પુરવઠા શૃંખલામાં માળખાકીય ફેરફારોને કારણે વધેલા આર્થિક દબાણ ચાલુ રહેવાની ધારણા છે. બ્રેન્ટ ક્રૂડ ફ્યુચર્સ (Brent Crude Futures) $90-$110 પ્રતિ બેરલની વચ્ચે અસ્થિર રહેવાની શક્યતા છે, જેમાં ક્યારેક આ શ્રેણીની બહાર પણ વધઘટ થઈ શકે છે. ઈન્ટરનેશનલ એનર્જી એજન્સી (International Energy Agency) એ વર્તમાન પરિસ્થિતિને વૈશ્વિક તેલ બજારના ઇતિહાસમાં સૌથી મોટો પુરવઠા વિક્ષેપ ગણાવ્યો છે. સતત ઊંચા ઊર્જા ભાવોનો આ વિસ્તૃત સમયગાળો ફુગાવાને ઉપર ધકેલતો રહેશે, કંપનીઓના પ્રોફિટ (Profit) ને દબાવશે અને સરકારના નાણાકીય પર દબાણ લાવશે. ભારતની આર્થિક સ્થિરતા અને વિકાસની સંભાવનાઓને સુરક્ષિત રાખવા માટે સાવચેતીપૂર્વક વ્યવસ્થાપન અને વ્યૂહાત્મક વૈવિધ્યકરણની જરૂર પડશે.