મૂલ્યાંકનનું અંતર

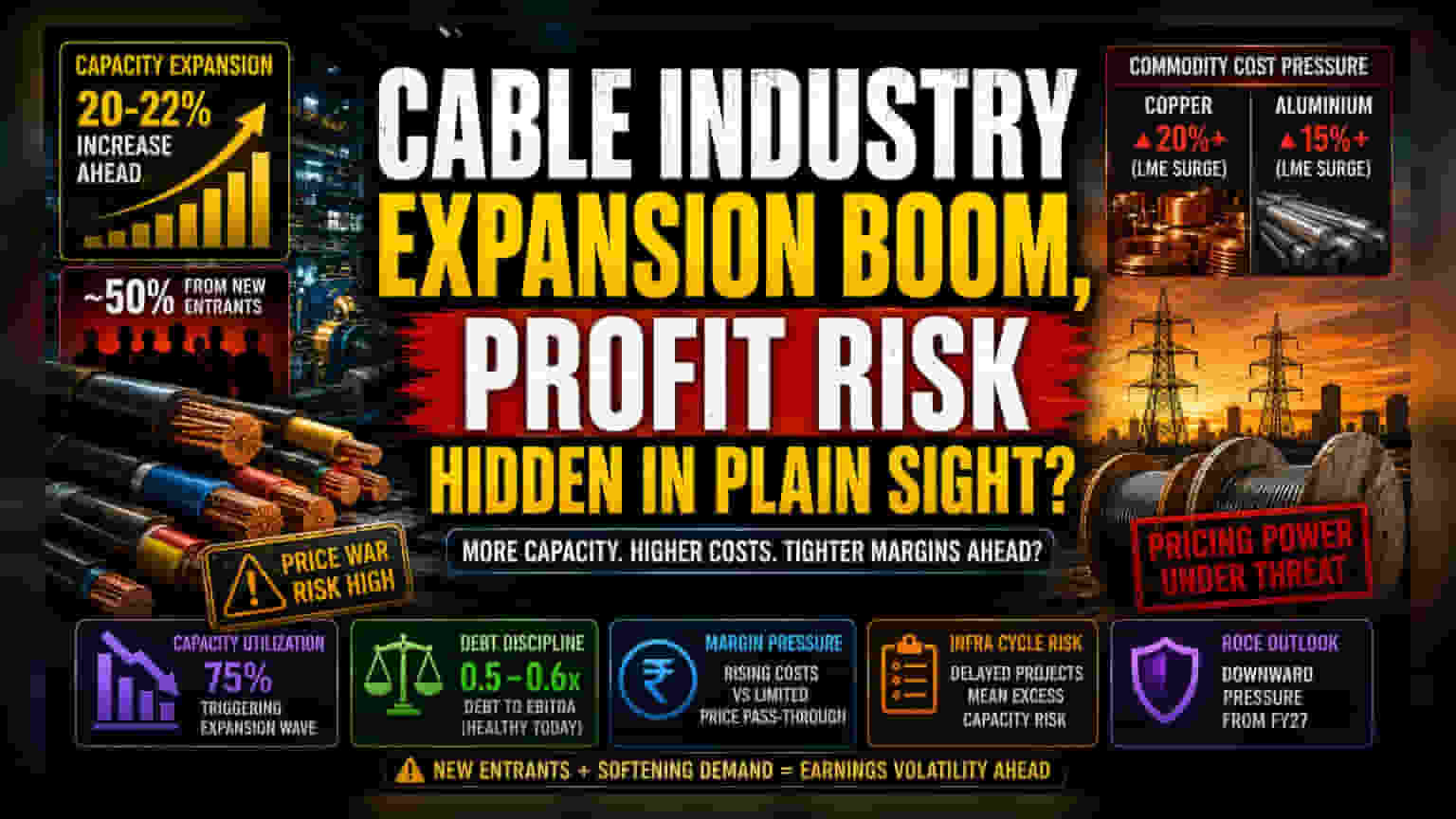

આ સેક્ટર હાલ એક એવા વળાંક પર છે જ્યાં ટોપ-લાઇન વૃદ્ધિ ઓર્ગેનિક માંગ વોલ્યુમથી અલગ થઈ રહી છે. જ્યારે ઉદ્યોગ આવકમાં વૃદ્ધિની અપેક્ષા રાખે છે, ત્યારે ખર્ચ વધારાને અંતિમ વપરાશકર્તાઓ પર પસાર કરવાની નિર્ભરતા વધુને વધુ અનિશ્ચિત બની રહી છે. રોકાણકારોએ નોંધ લેવું જોઈએ કે કેબલ ઘણીવાર કુલ પ્રોજેક્ટ ખર્ચના 5% થી વધુ નહીં, જેવી નજીવી ટકાવારી ધરાવે છે. જોકે, LME પર ટ્રેડ થતા તાંબા અને એલ્યુમિનિયમના બજારોમાં સતત અસ્થિરતા દ્વારા ફુગાવા સામે આ ઐતિહાસિક સુરક્ષાનું પરીક્ષણ થઈ રહ્યું છે. વર્તમાન બજાર ભાવ આશાવાદી માર્જિન જાળવણીને ધ્યાનમાં રાખી રહ્યા હોય તેવું લાગે છે, તેમ છતાં ઐતિહાસિક ડેટા સૂચવે છે કે જેમ જેમ ક્ષમતા ઉમેરાઓ બજારમાં આવશે, તેમ તેમ આ ભાવ પ્રીમિયમ જાળવી રાખવાની ક્ષમતા ઘટશે.

સ્પર્ધાત્મક ફેરફાર અને ક્ષમતાનું જોખમ

75% પર સ્થિર ઉદ્યોગ ક્ષમતા ઉપયોગ 75% એ મોટા પાયે, સમગ્ર સેક્ટર-વ્યાપી વિસ્તરણના પ્રયાસો માટે ઉત્પ્રેરક તરીકે કામ કર્યું છે. જોકે, નવા પ્રવેશકર્તાઓ વચ્ચે આ વૃદ્ધિનું કેન્દ્રીકરણ એક એવી નિષ્ક્રિય ચલ છે જેનું વિશ્લેષકો ઓછું મૂલ્યાંકન કરી રહ્યા છે. અંદાજિત 20-22% ક્ષમતા વૃદ્ધિમાંથી લગભગ 50% એવી કંપનીઓ તરફથી આવી રહી છે જેની પાસે બજારના અગ્રણીઓ જેવી જૂની બ્રાન્ડ ઇક્વિટી નથી, જે ભાવ યુદ્ધ માટે મંચ તૈયાર કરે છે. પાછલા દાયકાના સ્થિર વાતાવરણથી વિપરીત, મૂડી-સઘન ઉત્પાદન સુવિધાઓના વર્તમાન પ્રવાહનો અર્થ એ છે કે જો ઇન્ફ્રાસ્ટ્રક્ચર પ્રોજેક્ટની સમયમર્યાદામાં થોડો વિલંબ થાય તો સ્થિર ખર્ચને શોષવું વધુ મુશ્કેલ બનશે. આ વિસ્તરણને ભંડોળ પૂરું પાડવા માટે આંતરિક એકત્રીકરણ અને ઇક્વિટી પરની નિર્ભરતા બેલેન્સ શીટ સ્વાસ્થ્ય માટે સમજદાર પગલું છે, જે 0.5-0.6 ની રેન્જમાં ડેટ-ટુ-EBITDA રેશિયો જાળવી રાખે છે. તેમ છતાં, જો રિયલ એસ્ટેટ શોષણમાં અચાનક ઘટાડાને કારણે રોકડ પ્રવાહ નકારાત્મક બને તો કંપનીઓ પાસે ઓછું સુરક્ષા કવચ રહેશે.

ફોરેન્સિક બેર કેસ

પ્રાથમિક જોખમ વર્તમાન ભાવ નિર્ધારણ શક્તિની માળખાકીય ટકાઉપણુંમાં રહેલું છે. ગ્રાહકો કોમોડિટી-લિંક્ડ ભાવ વધારાને શોષવાનું ચાલુ રાખશે તેવી ધારણા ઉચ્ચ-ફુગાવા, ઉચ્ચ-વૃદ્ધિના વાતાવરણ પર આધારિત છે. જો સરકારના ઇન્ફ્રાસ્ટ્રક્ચર ખર્ચ ચક્રને રાજકોષીય અવરોધો અથવા અમલદારશાહી અવરોધોનો સામનો કરવો પડે, તો કેબલ સેક્ટર વધારાની ક્ષમતા અને ગંભીર રીતે મર્યાદિત ભાવ નિર્ધારણ લાભ સાથે રહી જશે. વધુમાં, વૈશ્વિક PVC પુરવઠા પરની નિર્ભરતા - જેમાં પહેલેથી જ બે-અંકનો ભાવ વધારો જોવા મળ્યો છે - એક ભૌગોલિક રાજકીય સંવેદનશીલતા રજૂ કરે છે જેને ઘણા સ્થાનિક ખેલાડીઓએ પૂરતા પ્રમાણમાં હેજ કર્યું નથી. ઐતિહાસિક પ્રદર્શન મેટ્રિક્સ દર્શાવે છે કે ભારે કોમોડિટી ફુગાવાના પાછલા ચક્રો દરમિયાન, જે કંપનીઓ તેમની બજાર હિસ્સો ઝડપથી મજબૂત કરી શકી ન હતી, તેમને ઊંડા ડિસ્કાઉન્ટિંગમાં ધકેલી દેવામાં આવી હતી, જેના કારણે કોમોડિટી ભાવમાં પ્રારંભિક ઘટાડાના ઘણા ત્રિમાસિક ગાળા સુધી ઓપરેટિંગ માર્જિનમાં કાયમી ક્ષતિ થઈ હતી.

ભવિષ્યનો દૃષ્ટિકોણ

બ્રોકરેજ સર્વસંમતિ મધ્ય-ગાળાની નફાકારકતા અંગે સાવચેત રહે છે, જેમાં ઘણી ફર્મ્સ ગ્રોથ-એટ-એની કોસ્ટ (growth-at-any-cost) થી માર્જિન-કેન્દ્રિત મેટ્રિક્સ તરફના પરિવર્તનને સંકેત આપે છે. નાણાકીય વર્ષ 2027 માં નવી ક્ષમતા ઓનલાઈન આવતાં, ઉદ્યોગ 0.6 થી નીચે ડેટ-ટુ-EBITDA રેશિયો જાળવી રાખવાની ક્ષમતા હકારાત્મક છે, પરંતુ રોકાયેલ મૂડી પર વળતર (ROCE) પર દબાણ આવવાની શક્યતા છે. રોકાણકારો પ્રાઇવેટ ઇક્વિટી-સમર્થિત પ્રવેશકર્તાઓ અને સૂચિબદ્ધ સ્થાપિત કંપનીઓ વચ્ચેની આંતરક્રિયા પર નજર રાખી રહ્યા છે, કારણ કે ભૂતપૂર્વ સંભવતઃ ટૂંકા ગાળાના નફાકારકતા કરતાં બજાર હિસ્સાને પ્રાધાન્ય આપશે, જે ક્ષેત્ર-વ્યાપી કમાણી સ્થિરતા માટે અણધાર્યો અવરોધ ઊભો કરશે.