Hindustan Copper દ્વારા FY30 સુધીમાં ₹7,188.6 કરોડનું મોટું રોકાણ કરવાની યોજના છે. કંપનીનો લક્ષ્યાંક ઉત્પાદન લગભગ ત્રણ ગણું કરવાનો છે. તાજેતરમાં કંપનીએ શાનદાર કમાણી નોંધાવી છે, પરંતુ રોકાણકારો હાલમાં તેના ઊંચા Valuation સામે આ મહત્વાકાંક્ષી Expansion યોજનાને તોલી રહ્યા છે.

શું થયું?

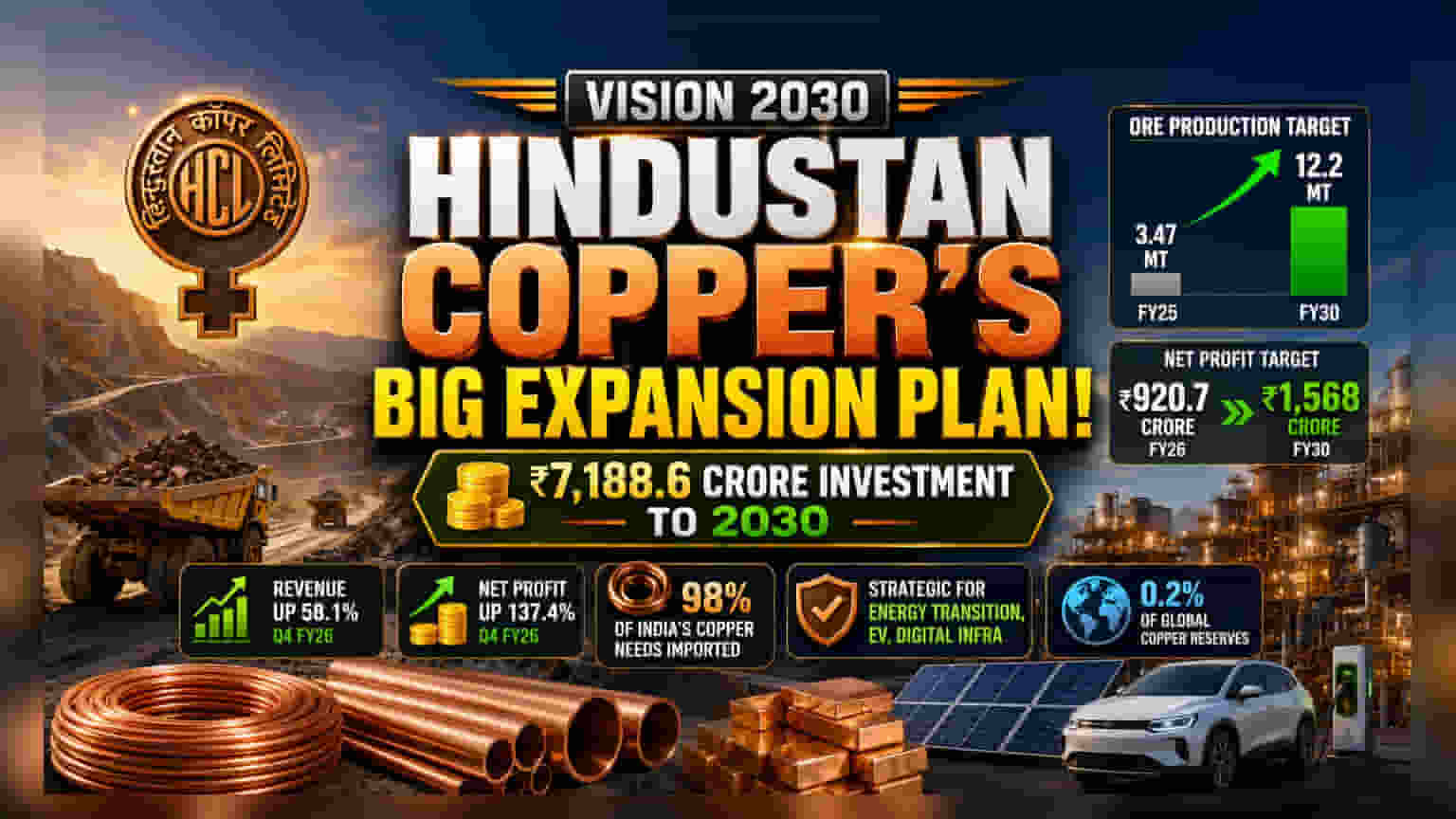

Hindustan Copper એ પોતાની 'Vision 2030' પહેલ હેઠળ એક મહત્વાકાંક્ષી Capital Expansion યોજનાની જાહેરાત કરી છે. કંપની નાણાકીય વર્ષ 2030 સુધીમાં ₹7,188.6 કરોડ ખર્ચવાની યોજના ધરાવે છે. આ રોકાણનો મુખ્ય ઉદ્દેશ્ય ઉત્પાદનમાં નોંધપાત્ર વધારો કરવાનો છે, જેનો લક્ષ્યાંક FY30 સુધીમાં 12.2 મિલિયન ટન સુધી પહોંચાડવાનો છે, જે FY25 માં 3.47 મિલિયન ટન હતો. ઉત્પાદન વૃદ્ધિની સાથે, કંપનીએ FY30 સુધીમાં પોતાનો નેટ પ્રોફિટ ₹920.7 કરોડ (FY26 માં નોંધાયેલ) થી વધારીને ₹1,568 કરોડ કરવાનો લક્ષ્યાંક રાખ્યો છે.

રોકાણકારો માટે આ શા માટે મહત્વનું છે?

કોપર (Copper) વૈશ્વિક ઉર્જા સંક્રમણ (energy transition), ઇલેક્ટ્રિક મોબિલિટી અને ડિજિટલ ઇન્ફ્રાસ્ટ્રક્ચર માટે એક નિર્ણાયક ધાતુ છે. ભારતીય જાહેર ક્ષેત્રની કંપની માટે, સ્થાનિક ઉત્પાદન વધારવું વ્યૂહાત્મક રીતે મહત્વપૂર્ણ છે, કારણ કે ભારત હાલમાં તેના રિફાઈન્ડ કોપર (refined copper) ની જરૂરિયાતના 98% આયાત કરે છે. આ Expansion ની સફળતા દેશની આયાત પરની નિર્ભરતા ઘટાડી શકે છે અને ધાતુની લાંબા ગાળાની માંગથી કંપનીને લાભ મેળવી શકે છે. જોકે, રોકાણકારો આ વૃદ્ધિની સંભાવનાને આવા મોટા પાયાના પ્રોજેક્ટના Execution Risks સામે તોલી રહ્યા છે.

Valuation નો પ્રશ્ન

જોકે વૃદ્ધિ યોજનાઓ નોંધપાત્ર છે, બજારના સહભાગીઓ કંપનીના વર્તમાન Valuation પર નજીકથી નજર રાખી રહ્યા છે. Hindustan Copper હાલમાં 49.9 ના Price-to-Earnings (P/E) રેશિયો પર ટ્રેડ થઈ રહ્યું છે. આનો અર્થ એ છે કે રોકાણકારો વૈશ્વિક કોપર માઇનિંગ જાયન્ટ્સની સરખામણીમાં પ્રીમિયમ ચૂકવી રહ્યા છે. સરખામણી માટે, Freeport-McMoRan જેવા વૈશ્વિક સાથી 36.2 ના P/E પર, Southern Copper Corporation 31.9 પર અને BHP Group 22.0 ના P/E પર ટ્રેડ થઈ રહ્યા છે. આ તફાવત સૂચવે છે કે બજારમાં ઊંચી વૃદ્ધિની અપેક્ષાઓ પહેલેથી જ ડિસ્કાઉન્ટ (priced in) થયેલી છે, અને રોકાણકારો મૂલ્યાંકનને યોગ્ય ઠેરવવા માટે કંપની તેના ઉત્પાદન લક્ષ્યાંકોને કેટલી સતત હાંસલ કરી શકે છે તેનું મૂલ્યાંકન કરી રહ્યા છે.

નાણાકીય અને ઉત્પાદન ઇતિહાસ

કંપનીનું તાજેતરનું નાણાકીય પ્રદર્શન મજબૂત રહ્યું છે. માર્ચ 2026 માં સમાપ્ત થયેલા ક્વાર્ટરમાં, Hindustan Copper એ આવકમાં 58.1% નો વાર્ષિક વધારો અને નેટ પ્રોફિટમાં 137.4% નો ઉછાળો નોંધાવ્યો હતો. સંપૂર્ણ નાણાકીય વર્ષ 2026 માટે, કંપનીએ નેટ પ્રોફિટમાં 97% નો વધારો નોંધાવ્યો હતો. જોકે, ઐતિહાસિક ઓપરેશનલ ડેટા કંપની દ્વારા સામનો કરવામાં આવતા પડકારોને ઉજાગર કરે છે; FY25 માં, ઓર (ore) અને મેટલ-ઇન-કોન્સન્ટ્રેટ (metal-in-concentrate) ઉત્પાદનમાં વાર્ષિક ધોરણે લગભગ 8% નો ઘટાડો થયો હતો. ઉત્પાદન વધઘટના આ ઇતિહાસને કારણે, કંપની જ્યારે કામગીરી વધારવાનો પ્રયાસ કરી રહી છે ત્યારે Execution Efficiency શેરધારકો માટે દેખરેખ રાખવાનો મુખ્ય મુદ્દો બની રહે છે.

બજાર ગતિશીલતા અને સેક્ટર સંદર્ભ

કોપરના ભાવ વૈશ્વિક આર્થિક પરિસ્થિતિઓ પ્રત્યે સંવેદનશીલ હોય છે. જ્યારે સ્વચ્છ ઉર્જા (clean energy) અને AI ડેટા સેન્ટર્સ તરફનું વલણ લાંબા ગાળાની માંગને વેગ આપે છે, ત્યારે ભૌગોલિક-રાજકીય તણાવ (geopolitical tensions) અને ઔદ્યોગિક માંગમાં મંદીની ચિંતાઓને કારણે તાજેતરમાં કોપરના ભાવમાં વધઘટ જોવા મળી છે. કંપની ભારતના મર્યાદિત કોપર અનામત (copper reserves) દ્વારા પણ મર્યાદિત છે, જે વૈશ્વિક અનામતના માત્ર 0.2% જેટલા છે. આ માળખાકીય મર્યાદાનો અર્થ એ છે કે કંપનીની વૃદ્ધિ તેના હાલના ખાણોમાંથી નિષ્કર્ષણને મહત્તમ કરવાની અને નવી Expansion યોજનાઓને સફળતાપૂર્વક અમલમાં મૂકવાની ક્ષમતા પર ભારે નિર્ભર છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

આગળ જતાં, રોકાણકારો માટે મુખ્ય દેખરેખ 'Vision 2030' યોજનાના અમલીકરણની ગતિ હશે. શેરધારકો સંભવતઃ આગામી ત્રિમાસિક અહેવાલોમાં પ્રોજેક્ટના માઇલસ્ટોન (milestones), કમિશનિંગ તારીખો (commissioning dates) અને વાસ્તવિક ઉત્પાદન સંખ્યાઓ પર સતત અપડેટ્સની અપેક્ષા રાખશે. વધારામાં, વૈશ્વિક કોપર ભાવના વલણો પર નજર રાખવી અને કંપની ઉત્પાદન વધારતી વખતે તેના નફાના માર્જિન (profit margins) જાળવી શકે છે કે કેમ તે જોવું મહત્વપૂર્ણ રહેશે. રોકાણકારો એ પણ જોઈ શકે છે કે કંપની બાહ્ય મૂડી (external capital) ઉભી કર્યા વિના આ મહત્વાકાંક્ષી લક્ષ્યાંકોને પૂર્ણ કરી શકે છે કે કેમ, જે શેર દીઠ કમાણી (earnings per share) ને અસર કરી શકે છે.