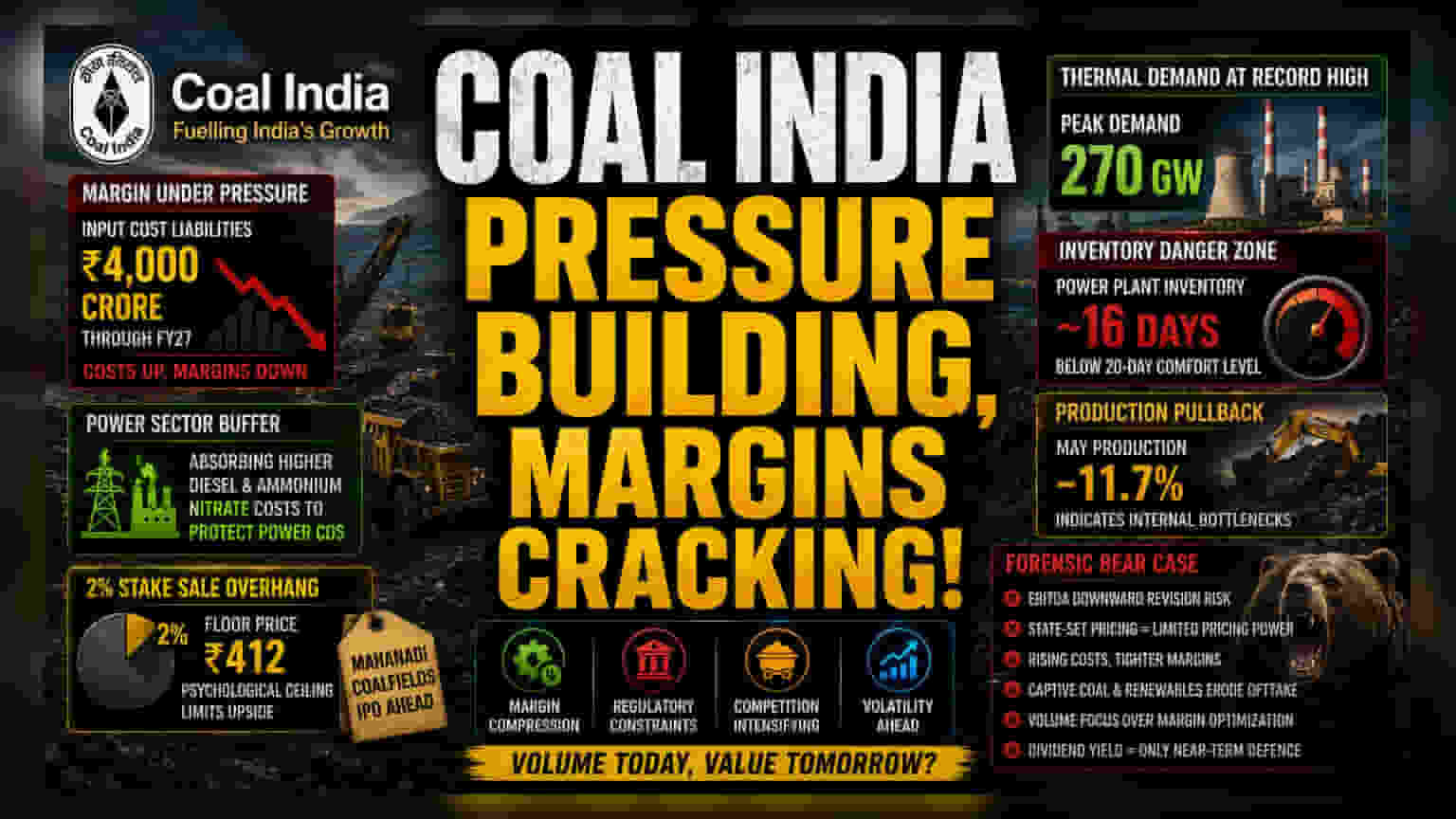

માર્જિનમાં માળખાકીય ઘટાડો અને ખર્ચનું શોષણ

Coal India ની વાત મોટાભાગે ટોપ-લાઇન ગ્રોથ (Topline Growth) ની આસપાસ ફરે છે, પરંતુ વાસ્તવિક કહાણી ઓપરેટિંગ માર્જિન (Operating Margin)માં આવી રહેલા ઘટાડાની છે. ઔદ્યોગિક ડીઝલ (Industrial Diesel) અને એમોનિયમ નાઈટ્રેટ (Ammonium Nitrate) ના ભાવમાં થયેલા વધારાનો સંપૂર્ણ બોજ પાવર યુટિલિટીઝ (Power Utilities) પર ન આવવા દઈને, કંપની રાષ્ટ્રીય પાવર સેક્ટર માટે એક બફર તરીકે કામ કરી રહી છે. આ નીતિ કમાણી પર માળખાકીય દબાણ ઊભું કરે છે, જે ટૂંકા ગાળામાં દૂર થવાની શક્યતા ઓછી છે. જો વર્તમાન ભૌગોલિક-રાજકીય તણાવ (Geopolitical Tensions) ચાલુ રહે તો FY27 સુધીમાં ઇનપુટ કોસ્ટની જવાબદારી ₹4,000 કરોડ સુધી પહોંચી શકે છે, જેના કારણે આ ખર્ચાઓને પહોંચી વળવા માટે ઓપરેશનલ કાર્યક્ષમતા (Operational Efficiency) પરની નિર્ભરતા તેની મર્યાદા પર પહોંચી રહી છે.

ડિસઇન્વેસ્ટમેન્ટનું સંકટ

બજાર સહભાગીઓ હાલમાં સરકાર દ્વારા 2% હિસ્સાના વેચાણ સાથે સંકળાયેલ અસ્થિરતાનું મૂલ્યાંકન કરી રહ્યા છે. ₹412 નો ફ્લોર પ્રાઇસ (Floor Price) એક મનોવૈજ્ઞાનિક છત બની ગયો છે, જે તેજીના સેન્ટિમેન્ટને (Bullish Sentiment) રોકી રહ્યો છે. સંસ્થાકીય રોકાણકારો (Institutional Investors) Mahanadi Coalfields ના લિસ્ટિંગ (Listing) ના લાંબા ગાળાના મૂલ્ય સામે આ મંદીનું મૂલ્યાંકન કરી રહ્યા છે. લાક્ષણિક ગ્રોથ-ફોકસ્ડ ઇક્વિટીઝ (Growth-focused Equities) થી વિપરીત, Coal India એક કડક નિયમનકારી માળખામાં (Regulatory Framework) કાર્ય કરે છે જ્યાં સામાજિક આદેશો (Social Mandates) ઘણીવાર નફાને મહત્તમ કરવા પર પ્રાધાન્ય મેળવે છે. Mahanadi Coalfields ના પેન્ડિંગ IPO (Initial Public Offering) મૂલ્યને અનલોક કરવા માટે એક વ્યૂહાત્મક પગલું છે, પરંતુ તે જ સમયે પેરન્ટ કંપનીની એસેટ ગુણવત્તા (Asset Quality) નું પુનઃમૂલ્યાંકન કરવાની ફરજ પાડે છે કારણ કે તેની મુખ્ય પેટાકંપની સ્વતંત્રતા માટે તૈયાર થઈ રહી છે.

સ્પર્ધાત્મક નબળાઈ અને ઇન્વેન્ટરીની વાસ્તવિકતા

જ્યારે થર્મલ પાવર માંગ 270 GW ના રેકોર્ડ સ્તરે પહોંચી છે, ત્યારે Coal India ના પ્રભાવને કેપ્ટિવ કોલ બ્લોક્સ (Captive Coal Blocks) ના વિસ્તરણ અને રિન્યુએબલ એનર્જી (Renewable Energy) ના માળખાકીય એકીકરણ દ્વારા શાંતિપૂર્વક પડકારવામાં આવી રહ્યો છે. પાવર પ્લાન્ટની ઇન્વેન્ટરી (Inventory) ઘટીને લગભગ 16 દિવસ થવી એ સપ્લાય ચેઇન (Supply Chain) માં અત્યંત ઓછી માર્જિન પર કામગીરી સૂચવે છે. ઐતિહાસિક રીતે, જ્યારે ઇન્વેન્ટરી 20-દિવસ ના થ્રેશોલ્ડ (Threshold) થી નીચે જાય છે, ત્યારે ઉત્પાદન (Production) માં આક્રમક રીતે વધારો કરવો પડે છે; જોકે, મે મહિનામાં 11.7% ઉત્પાદન ઘટાડો આંતરિક બોટલનેક્સ (Bottlenecks) સૂચવે છે જે કંપનીની ઊંચી સ્પોટ માર્કેટ ઇ-ઓક્શન પ્રીમિયમ (Spot Market E-auction Premiums) નો લાભ લેવાની ક્ષમતાને અવરોધી શકે છે.

બેર કેસ (Bear Case) નું ફોરેન્સિક વિશ્લેષણ

રોકાણકારોએ EBITDA માં ઘટાડાની (Downward Revisions) ઉચ્ચ સંભાવનાને ધ્યાનમાં લેવી જોઈએ. ખાનગી ક્ષેત્રના માઇનિંગ સાથીદારો (Mining Peers) જે વધુ પ્રાઇસિંગ પાવર (Pricing Power) અને લીનર કોસ્ટ સ્ટ્રક્ચર્સ (Leaner Cost Structures) ધરાવે છે તેનાથી વિપરીત, Coal India રાજ્ય-નિર્ધારિત ભાવો સાથે જોડાયેલ છે જે ઝડપી કોમોડિટી ફુગાવા (Commodity Inflation) સાથે તાલ મિલાવી શકતા નથી. વધુમાં, મેનેજમેન્ટની વોલ્યુમ લક્ષ્યાંકો (Volume Targets) ને માર્જિન ઓપ્ટિમાઇઝેશન (Margin Optimization) પર પ્રાધાન્ય આપવાની ઐતિહાસિક વૃત્તિ એક લટકતું જોખમ પરિબળ રહે છે. ઉત્પાદન રિકવરીમાં (Production Recovery) કોઈપણ વધુ વિલંબ, કેપ્ટિવ સપ્લાય વિસ્તરણ દ્વારા ઓફટેક (Offtake) માં ઘટાડો થવાની સંભાવના સાથે મળીને, શેરને સતત વેલ્યુએશન રી-રેટિંગ (Valuation Re-rating) માટે ઉત્પ્રેરક શોધવામાં સંઘર્ષ કરાવી શકે છે, જે ડિવિડન્ડ યીલ્ડ (Dividend Yield) ને સંભવિત ભાવ ઘટાડા સામે પ્રાથમિક સંરક્ષણ તરીકે છોડી દેશે.