ભારતીય સિમેન્ટ ઇન્ડસ્ટ્રી હાલમાં વધતા ઇંધણના ભાવ અને સરપ્લસ કેપેસિટી સામે લડી રહી છે. ડિમાન્ડ કરતાં સપ્લાયનો ગ્રોથ વધારે હોવાથી કંપનીઓના નફા પર અસર થઈ રહી છે. ઈન્ફ્રાસ્ટ્રક્ચર પ્રોજેક્ટ્સ ડિમાન્ડને વેગ આપી રહ્યા છે, પરંતુ ચોમાસાની સિઝનની અસર આગામી ક્વાર્ટરમાં વોલ્યુમ પર જોવા મળી શકે છે. રોકાણકારો ફ્યુઅલના ભાવમાં ઘટાડો અને કંપનીઓના ખર્ચ ઘટાડવાના પગલાં પર નજર રાખી રહ્યા છે.

શું થયું?

ભારતીય સિમેન્ટ ઇન્ડસ્ટ્રી હાલમાં આર્થિક દબાણ હેઠળ છે કારણ કે વધતી જતી ક્ષમતા (capacity) અને ઇનપુટ ખર્ચ (input costs) નફાકારકતા પર અસર કરી રહ્યા છે. ઈન્ફ્રાસ્ટ્રક્ચર ડેવલપમેન્ટ માંગને ટેકો આપી રહ્યું છે, પરંતુ વોલ્યુમ ગ્રોથ મોસમી પરિબળોને કારણે દબાણ હેઠળ છે. FY28 સુધીમાં વાર્ષિક 8% ના દરે ક્ષમતા વૃદ્ધિ થવાની ધારણા છે, જે 6-7% ની માંગ વૃદ્ધિ કરતાં વધુ છે, તેથી બજાર એક મોટી સપ્લાય-ડિમાન્ડ ગેપનો સામનો કરી રહ્યું છે. આ પરિસ્થિતિ કંપનીઓ માટે ખર્ચ વધારાને ગ્રાહકો પર સંપૂર્ણપણે પસાર કરવાનું મુશ્કેલ બનાવી રહી છે, જેનાથી પ્રોફિટ માર્જિન પર દબાણ જળવાઈ રહ્યું છે.

સપ્લાય-ડિમાન્ડની વાસ્તવિકતા

ઉદ્યોગ-વ્યાપી ક્ષમતા ઉપયોગ (capacity utilization) હાલમાં લગભગ 70% ની આસપાસ છે. નવી ક્ષમતા ઉમેરવાથી સપ્લાય અને માંગ વચ્ચેનું અંતર વધી રહ્યું છે, જે આગામી થોડા વર્ષો સુધી ચાલુ રહેવાની અપેક્ષા છે. આ અસંતુલન ઘણીવાર ઉત્પાદકોને તેમના બજાર હિસ્સાને જાળવી રાખવા માટે આક્રમક કિંમત નિર્ધારણ વ્યૂહરચના તરફ દોરી જાય છે. FY27 ના પ્રથમ ક્વાર્ટરમાં, વોલ્યુમ ગ્રોથ વાર્ષિક ધોરણે લગભગ 5% રહેવાનો અંદાજ હતો. જોકે, બીજા ક્વાર્ટરમાં ચોમાસાની સિઝનને કારણે પ્રવૃત્તિમાં ઘટાડો જોવા મળે છે, જે ભારતના ઘણા ભાગોમાં બાંધકામ સમયપત્રકને અસર કરે છે.

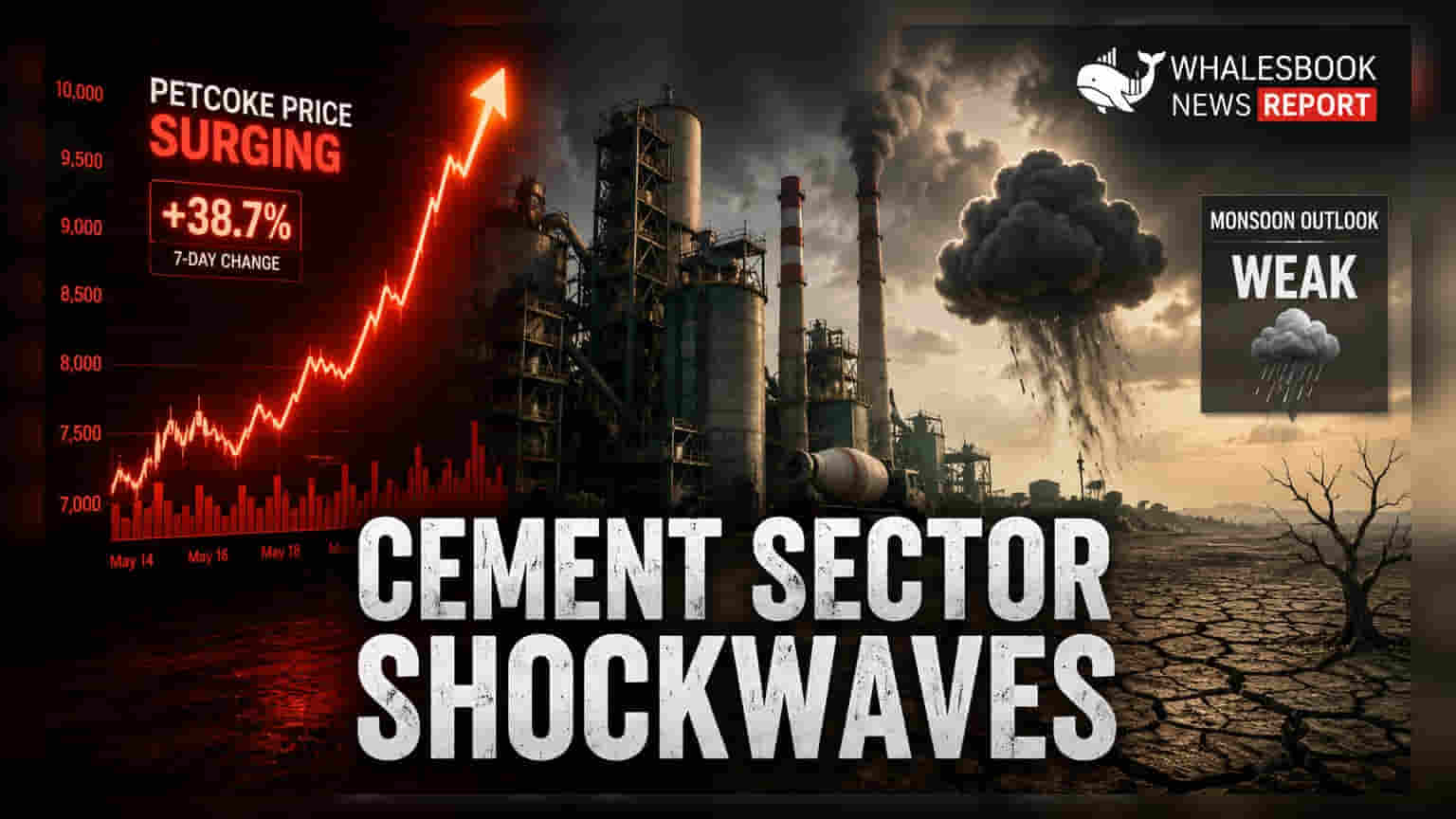

ખર્ચનું દબાણ અને માર્જિન પર અસર

સિમેન્ટ સેક્ટરમાં નફાકારકતા લોજિસ્ટિક્સ (logistics) અને ફ્યુઅલ ખર્ચ પ્રત્યે સંવેદનશીલ હોય છે. FY27 ના પ્રથમ છ મહિનામાં, ફ્યુઅલ ખર્ચ - મુખ્યત્વે કોલસા અને પેટકોક દ્વારા સંચાલિત - પ્રતિ ટન આશરે ₹325-350 વધ્યો. તાજેતરમાં આંતરરાષ્ટ્રીય પેટકોક ભાવમાં થોડો ઘટાડો જોવા મળ્યો હોવા છતાં, કુલ ફ્યુઅલ ખર્ચ ગયા વર્ષની સરખામણીમાં ઊંચો રહ્યો છે. વધતા ડીઝલ અને પેકેજિંગ સામગ્રીના ખર્ચાઓએ પણ માર્જિનને વધુ સંકુચિત કર્યું છે. આ પડકારોનો સામનો કરવા માટે, ઘણી કંપનીઓ ખર્ચ-કાર્યક્ષમતાના પગલાં પર ધ્યાન કેન્દ્રિત કરી રહી છે, જેમ કે નવીનીકરણીય ઊર્જાનો ઉપયોગ વધારવો, લોજિસ્ટિક્સને ઑપ્ટિમાઇઝ કરવું અને ઓવરહેડ ઘટાડવા માટે ઓટોમેશનમાં સુધારો કરવો.

પ્રાદેશિક માંગના વલણો

દેશભરમાં માંગના પેટર્નમાં અસમાનતા જોવા મળી છે. FY27 ના પ્રથમ ક્વાર્ટરમાં, ઉત્તર અને મધ્ય પ્રદેશોએ દક્ષિણ અને પૂર્વની તુલનામાં વધુ સારું પ્રદર્શન કર્યું. દક્ષિણ અને પૂર્વ, ખાસ કરીને, આગામી મહિનાઓમાં વોલ્યુમમાં વધુ ઘટાડો અનુભવી શકે છે કારણ કે નવી રાજ્ય સરકારો તેમના નીતિ એજન્ડા પર ધ્યાન કેન્દ્રિત કરે છે. વધુમાં, અપૂરતું ચોમાસું એક જોખમ રહેલું છે, કારણ કે તે ગ્રામીણ અને અર્ધ-શહેરી માંગને ઘટાડી શકે છે, જેનાથી બીજા ક્વાર્ટરમાં અપેક્ષા કરતાં વધુ મોસમી મંદી આવી શકે છે.

રોકાણકારોએ શું ટ્રૅક કરવું?

રોકાણકારો FY27 ના બીજા ભાગ પર નજીકથી નજર રાખી રહ્યા છે, જ્યાં વોલ્યુમમાં સંભવિત રિકવરી અને નીચા ફ્યુઅલ ખર્ચ રાહત આપી શકે છે. મુખ્ય ટ્રૅક કરવા જેવી બાબતોમાં પેટકોક અને કોલસાના ભાવનું સ્થિરીકરણ શામેલ છે, કારણ કે વૈશ્વિક ઊર્જા ભાવોમાં કોઈપણ વધુ ઘટાડો સીધો માર્જિન રિકવરીને ટેકો આપી શકે છે. વધારામાં, એપ્રિલમાં લાગુ કરાયેલા ભાવ વધારાની સ્થિરતા અને આંતરિક ખર્ચ-બચત પહેલની સફળતા એ નિર્ણાયક પરિબળો બનશે કે કંપનીઓ તેમના રિટર્ન રેશિયો (return ratios) માં સુધારો કરી શકે છે કે કેમ, જે તાજેતરના ભૂતકાળમાં મધ્ય-સિંગલ ડિજિટમાં રહ્યા છે.