શું થયું?

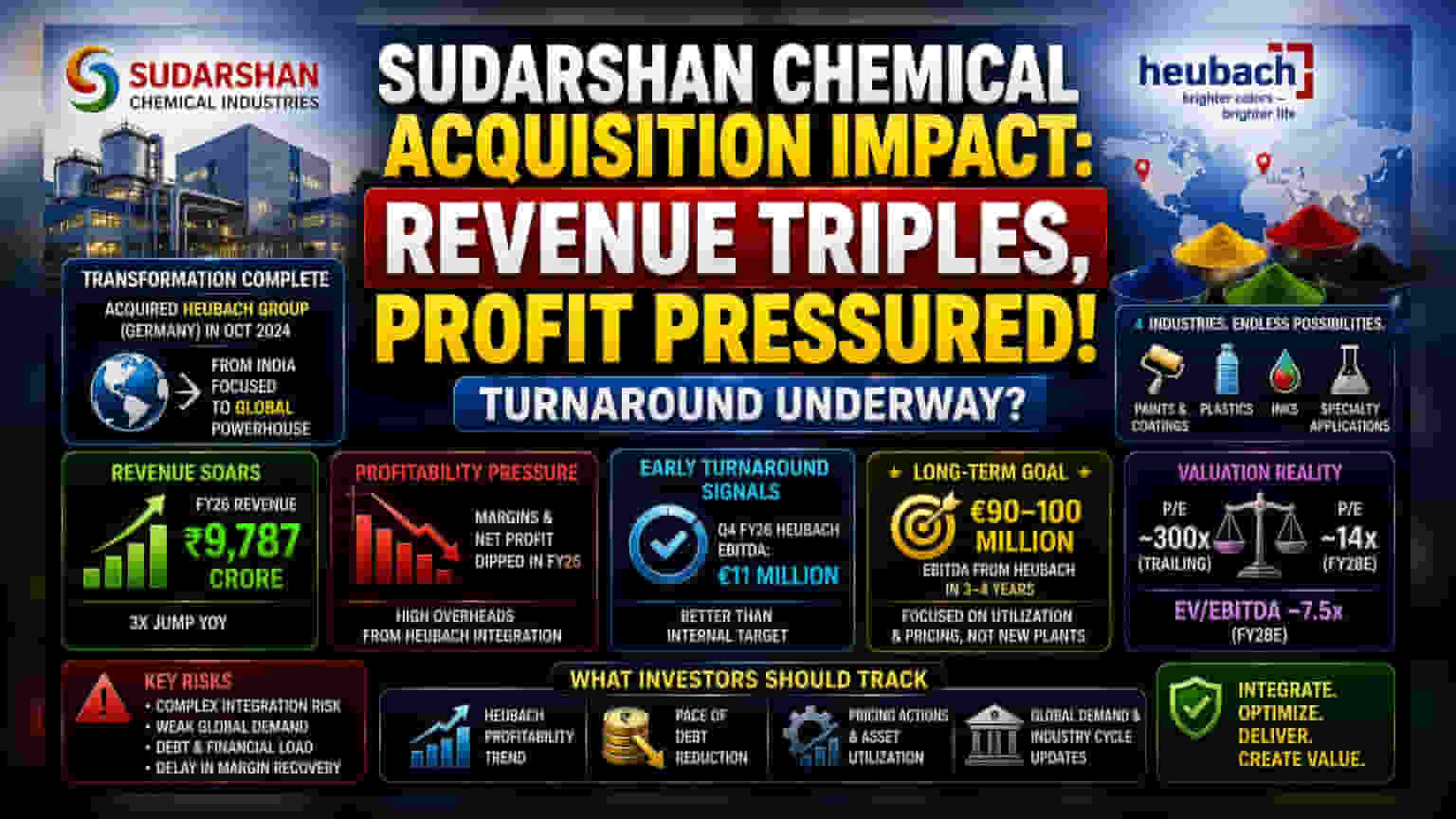

ભારતીય પિગમેન્ટ માર્કેટમાં મુખ્ય સ્થાન ધરાવતી Sudarshan Chemical Industries એ ઓક્ટોબર 2024 માં જર્મની સ્થિત Heubach ગ્રુપનું અધિગ્રહણ પૂર્ણ કર્યું. આ સોદો કંપની માટે એક મોટો ફેરફાર હતો, જેણે તેને ઘરેલું બિઝનેસમાંથી વૈશ્વિક સ્તરે લઈ ગઈ. નાણાકીય વર્ષ 2026 માં કંપનીની આવક ત્રણ ગણી વધીને ₹9,787 કરોડ થઈ. આ અધિગ્રહણને કારણે કંપનીને યુએસ અને યુરોપ જેવા નવા બજારોમાં પ્રવેશ મળ્યો અને તેની પ્રોડક્ટ પોર્ટફોલિયોમાં વિશિષ્ટ ટેકનોલોજી ઉમેરાઈ.

નફાકારકતાનો પડકાર

આવકમાં મોટો વધારો થયો હોવા છતાં, Heubach ના ઇન્ટીગ્રેશન (Integration) ને કારણે કંપની પર નાણાકીય બોજ વધ્યો. Heubach અધિગ્રહણ પહેલા નાદારી (Insolvency) સામે ઝઝૂમી રહી હતી, જેનો અર્થ છે કે તેની સાથે ઊંચા ઓવરહેડ્સ (Overheads) અને ઓપરેશનલ અક્ષમતાઓ જોડાયેલી હતી. આ કારણે, FY26 દરમિયાન Sudarshan Chemical ના ઓપરેટિંગ માર્જિન (Operating Margins) અને નેટ પ્રોફિટ (Net Profit) માં તીવ્ર ઘટાડો જોવા મળ્યો. કંપનીએ સપ્લાય ચેઈન (Supply Chain) ચાલુ રાખવા અને નવા ગ્રાહકો સાથે સંબંધ જાળવી રાખવા માટે આ વધારાના ખર્ચાઓને સહન કરવાનું પસંદ કર્યું. રોકાણકારો માટે, આનો અર્થ એ થયો કે બિઝનેસ મોટો થયો, પરંતુ ટૂંકા ગાળામાં ઓછો નફાકારક બન્યો.

સુધારાના સંકેતો

હાલમાં, ઇન્ટીગ્રેશનના પ્રયાસો સફળ થવાના પ્રારંભિક સંકેતો મળી રહ્યા છે. FY26 ના ચોથા ક્વાર્ટરમાં, Heubach ઓપરેશન્સે €11 મિલિયન નો EBITDA જનરેટ કર્યો, જે કંપનીના આંતરિક લક્ષ્યાંકો કરતાં વધુ સારો રહ્યો. મેનેજમેન્ટે બેલેન્સ શીટ (Balance Sheet) ને સુધારવા પર પણ ધ્યાન કેન્દ્રિત કર્યું છે, જેમાં ઇન્વેન્ટરી (Inventory) ઘટાડવી અને નેટ ડેટ (Net Debt) ઓછો કરવાનો સમાવેશ થાય છે. આગામી ત્રણ થી ચાર વર્ષમાં Heubach ઓપરેશન્સમાંથી €90 મિલિયન થી €100 મિલિયન સુધીનો EBITDA યોગદાન મેળવવાનું કંપનીનું લાંબા ગાળાનું લક્ષ્ય છે. મેનેજમેન્ટ માને છે કે આ મોટા પાયે નવા કારખાનાઓ સ્થાપ્યા વિના, હાલની સંપત્તિઓના ઉપયોગમાં સુધારો કરીને અને પ્રાઇસિંગ (Pricing) માં ગોઠવણો કરીને પ્રાપ્ત કરી શકાય છે.

વેલ્યુએશન (Valuation) માં મૂંઝવણ

સ્ટોક પર નજર રાખતા રોકાણકારો અત્યારે ખૂબ ઊંચા ટ્રેલિંગ પ્રાઇસ-ટુ-અર્નિંગ (P/E) રેશિયો, જે લગભગ 300x છે, તે જોઈ શકે છે. રોકાણકારો માટે એ સમજવું મહત્વપૂર્ણ છે કે FY26 માં પુનર્ગઠનના તબક્કા દરમિયાન કંપનીના નફામાં થયેલા મોટા ઘટાડાને કારણે આ આંકડો ગેરમાર્ગે દોરનારો છે. જ્યારે એનાલિસ્ટ FY28 ને ધ્યાનમાં રાખીને જુએ છે, ત્યારે તેઓ અંદાજે 14x નો P/E અને 7.5x નો EV/EBITDA નો અંદાજ લગાવે છે. આ ભવિષ્યલક્ષી આંકડા સૂચવે છે કે બજાર કંપની સામાન્ય નફા માર્જિન પર પાછા ફરી શકે છે કે કેમ તેની રાહ જોઈ રહ્યું છે.

જોખમો અને ચિંતાઓ

નાદાર કંપનીનું ઇન્ટીગ્રેશન એક જટિલ અને જોખમી કાર્ય છે. શેરધારકો માટે પ્રાથમિક જોખમ અમલીકરણ (Execution) છે; જો કંપની Heubach ની કામગીરીને સુવ્યવસ્થિત કરવામાં નિષ્ફળ જાય અથવા પેઇન્ટ અને કોટિંગ સેક્ટરમાં વૈશ્વિક માંગ નબળી પડે, તો આયોજિત માર્જિન રિકવરીમાં વિલંબ થઈ શકે છે. વધુમાં, નેટ દેવું ઘટવાનું શરૂ થયું હોવા છતાં, કંપની હજુ પણ અધિગ્રહણનો નાણાકીય બોજ ધરાવે છે. આ દેવું સંચાલિત કરવામાં કોઈપણ નિષ્ફળતા અથવા કેમિકલ સેક્ટરમાં મંદી કંપનીના નાણાકીય સ્વાસ્થ્ય પર દબાણ લાવી શકે છે.

રોકાણકારોએ શું ટ્રેક કરવું?

આગળ જતાં, રોકાણકારો સંભવતઃ થોડા ચોક્કસ મુદ્દાઓ પર નજર રાખશે. પ્રથમ, Heubach ઓપરેશન્સની ત્રિમાસિક નફાકારકતા ચકાસવી નિર્ણાયક રહેશે કે ટર્નઅરાઉન્ડ (Turnaround) ટકાઉ છે. બીજું, દેવું ઘટાડવાની ગતિ નાણાકીય સ્થિરતાનો મુખ્ય સૂચક બનશે. અંતે, પ્રાઇસિંગ એક્શન્સ અને એસેટ યુટિલાઇઝેશન (Asset Utilization) પર મેનેજમેન્ટના કોઈપણ અપડેટ્સ દર્શાવશે કે કંપની નોંધપાત્ર નવા મૂડી રોકાણ વિના ખર્ચ પસાર કરવામાં અને કાર્યક્ષમતા સુધારવામાં સફળ થઈ રહી છે કે કેમ.