Turtlemint Fintech Solutions નો IPO હવે ખુલ્લો છે, જેનો ઉદ્દેશ ₹882.67 કરોડ એકત્ર કરવાનો છે. કંપનીએ એન્કર રોકાણકારો તરફથી મજબૂત રસ જોયો છે, જે સંસ્થાકીય વિશ્વાસ દર્શાવે છે. જોકે, વિશ્લેષકોમાં મતભેદ છે. સમર્થકો કંપનીના વીમા ભાગીદારોના વિશાળ નેટવર્કને મુખ્ય ગ્રોથ ડ્રાઈવર તરીકે હાઇલાઇટ કરે છે, જ્યારે શંકાસ્પદો સતત નુકસાન, ઊંચા ભાગીદાર કમિશન અને વધુ પડતા મૂલ્યાંકનને મુખ્ય ચિંતાઓ ગણાવે છે.

શું થયું?

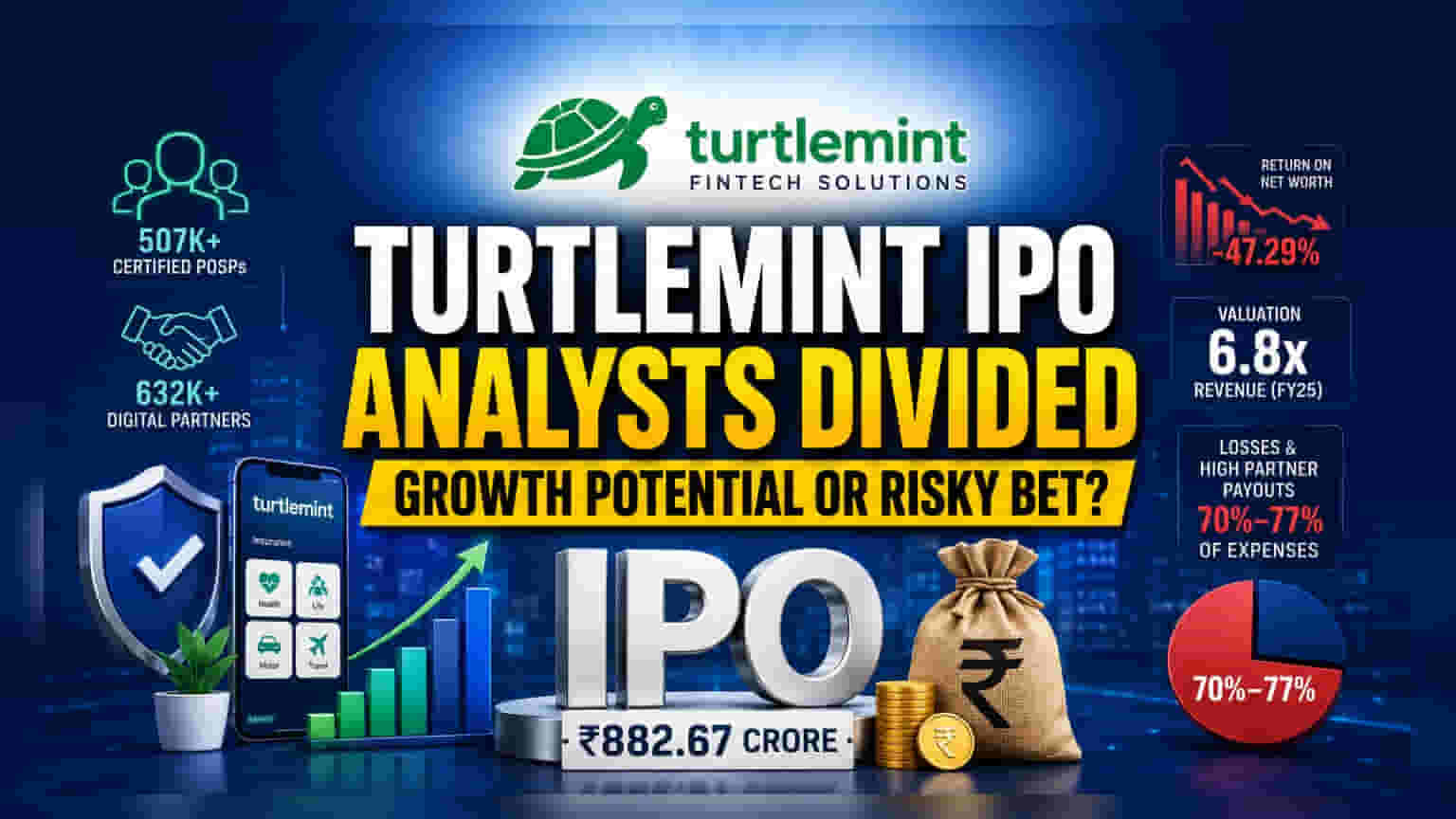

Turtlemint Fintech Solutions એ 19 જૂન, 2026 ના રોજ તેનો ઇનિશિયલ પબ્લિક ઓફરિંગ (IPO) લોન્ચ કર્યો છે. કંપનીનો ઉદ્દેશ કુલ ₹882.67 કરોડ એકત્ર કરવાનો છે, જેમાં ₹660.72 કરોડ ની ફ્રેશ ઇશ્યૂ અને હાલના શેરધારકો દ્વારા ₹221.95 કરોડ ના ઓફર ફોર સેલનો સમાવેશ થાય છે. કંપનીએ શેર દીઠ ₹144 થી ₹152 ની પ્રાઇસ બેન્ડ નક્કી કરી છે. જાહેર લોન્ચ પહેલા, કંપનીએ ICICI Prudential Equity & Debt Fund અને Mirae Asset જેવા સંસ્થાકીય નામો સહિત 32 એન્કર રોકાણકારો પાસેથી ₹397.20 કરોડ એકત્ર કર્યા હતા. આ શેર પ્રાઇસ બેન્ડની ટોચની કિંમતે ફાળવવામાં આવ્યા હતા, જે સૂચવે છે કે સંસ્થાકીય રોકાણકારો કંપનીના બિઝનેસ મોડેલમાં સંભવિતતા જુએ છે.

શા માટે વિશ્લેષકોના મતો વિભાજિત છે?

આ IPO પર બજારની પ્રતિક્રિયા સ્પષ્ટપણે વિભાજિત છે, જેમાં બ્રોકરેજ હાઉસિસ વિરોધાભાસી મંતવ્યો ધરાવે છે. એક તરફ, SMIFS એ ઇશ્યૂને સબસ્ક્રાઇબ કરવાની ભલામણ કરી છે. તેમનો હકારાત્મક અભિગમ કંપનીના વિસ્તૃત ડિજિટલ ફૂટપ્રિન્ટ અને ભારતના વીમા ક્ષેત્રમાં અપેક્ષિત વૃદ્ધિ પર આધારિત છે. તેઓ 507,000 થી વધુ પ્રમાણિત પોઇન્ટ ઓફ સેલ પર્સન (PoSPs) અને 632,000 ડિજિટલ પાર્ટનર્સ ના નેટવર્કને એક નોંધપાત્ર વ્યવસાયિક લાભ તરીકે જુએ છે, ખાસ કરીને નાના, ટિયર 30+ શહેરોમાં. તેઓ આ વિશાળ વિતરણ નેટવર્કને લાંબા ગાળાની વૃદ્ધિ માટેનો આધાર માને છે, ખાસ કરીને જ્યારે કંપની મ્યુચ્યુઅલ ફંડ અને લોન વિતરણમાં વિસ્તરણ કરે છે.

બીજી તરફ, Swastika Investmart એ IPO ટાળવાનું સૂચન કર્યું છે. તેમની સાવચેતી કંપનીની વર્તમાન નાણાકીય સ્થિતિમાંથી ઉદ્ભવે છે. બ્રોકરેજે કંપનીની નુકસાન કરતી એન્ટિટી તરીકેની સ્થિતિ અને -47.29% ના નેટ વર્થ પર નકારાત્મક રિટર્ન (Return on Net Worth) ને ફ્લેગ કર્યું છે. તેઓ નાણાકીય વર્ષ 2025 માટે લગભગ 6.8 ગણા આવકના મૂલ્યાંકનને પણ નુકસાનને ધ્યાનમાં રાખીને ખૂબ ઊંચું ગણાવ્યું છે. આ ભવિષ્યના ડિજિટલ સ્કેલ પર દાવ લગાવવા વિરુદ્ધ વર્તમાન નાણાકીય પ્રદર્શનને જોવાની ક્લાસિક ચર્ચાને પ્રકાશિત કરે છે.

નાણાકીય અને વ્યવસાયિક સંદર્ભ

કંપનીના નાણાકીય દબાણને સમજવા માટે, રોકાણકારોએ તેના ખર્ચ માળખા પર ધ્યાન આપવું જોઈએ. કંપનીના ખર્ચનો નોંધપાત્ર હિસ્સો, લગભગ 70% થી 77%, તેના ડિજિટલ પાર્ટનર્સને ચુકવણીમાં જાય છે. આ દર્શાવે છે કે વ્યવસાય તેના વિતરણ નેટવર્કને જાળવવા માટે ચુકવણી પર ખૂબ નિર્ભર છે. જ્યારે આ મોડેલ ભૌતિક શાખાઓના ભારે ખર્ચ વિના ઝડપી વિસ્તરણની મંજૂરી આપે છે, તેનો અર્થ એ પણ છે કે નફાકારકતા આ ભાગીદારો કેટલા કાર્યક્ષમ રીતે ઉત્પાદનો વેચી શકે છે તેની સાથે ગાઢ રીતે જોડાયેલી છે. કંપનીના નાણાકીય, જેમાં પાછલા નાણાકીય વર્ષમાં આવકમાં તીવ્ર વર્ષ-દર-વર્ષ ઘટાડો નોંધાયો છે, તે આ ટેક-ડ્રાઇવ્ડ ઇન્સ્યોરન્સ ડિસ્ટ્રિબ્યુશન સ્પેસમાં સતત નફાકારકતા પ્રાપ્ત કરવાની મુશ્કેલીને રેખાંકિત કરે છે.

જોખમો અને ચિંતાઓ

રોકાણકારો માટે, પ્રાથમિક જોખમો કંપનીના નફાકારકતાના માર્ગ અને તેના ખર્ચ વ્યવસ્થાપનમાં રહેલા છે. બિઝનેસ મોડેલ મોટાભાગે તૃતીય-પક્ષ વિક્રેતાઓના વિશાળ નેટવર્ક પર આધાર રાખે છે, અને ખર્ચના ડેટામાં જોયા મુજબ, આવકનો મોટો ભાગ આ ભાગીદારો સાથે વહેંચવામાં આવે છે. રોકાણકારોએ વિચારવું પડી શકે છે કે કંપની તેના માર્જિનને જાળવી રાખવા અથવા વધારવા સક્ષમ છે કે કેમ જ્યારે તે સ્કેલ કરે છે અથવા જો તે આ ઊંચા ચલ ખર્ચો (variable costs) ના દબાણનો સામનો કરવાનું ચાલુ રાખશે. આ ઉપરાંત, ઇક્વિટી પર નકારાત્મક વળતર સૂચવે છે કે કંપની હજુ પણ વૃદ્ધિને વેગ આપવા માટે રોકડ બાળવાના તબક્કામાં છે, જે સ્થિરતાને બદલે ઉચ્ચ-જોખમ, લાંબા ગાળાના દાવા શોધી રહેલા રોકાણકારો માટે ચિંતાનો વિષય બની શકે છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

રોકાણકારો આગામી દિવસોમાં બજારની વ્યાપક ભૂખને માપવા માટે સબસ્ક્રિપ્શન ડેટા પર નજર રાખી શકે છે. લિસ્ટિંગ ઉપરાંત, મુખ્ય ક્ષેત્રો એ હશે કે કંપની તેના વપરાશકર્તા આધારને નફાકારક આવકમાં ફેરવી શકે છે કે કેમ અને શું તે કુલ ખર્ચની ટકાવારી તરીકે ભાગીદાર ચુકવણી પર તેની ઊંચી નિર્ભરતા ઘટાડી શકે છે કે કેમ. કંપનીએ જણાવ્યું છે કે ભંડોળનો ઉપયોગ ક્લાઉડ અને સર્વર ઇન્ફ્રાસ્ટ્રક્ચર અને પ્રોડક્ટ ડેવલપમેન્ટ માટે કરવામાં આવશે, તેથી આ તકનીકી સુધારાઓની કાર્યક્ષમતા સુધારવામાં સફળતા વ્યવસાયના લાંબા ગાળાના સ્વાસ્થ્ય માટે એક મોટો મોનિટર બની રહેશે.