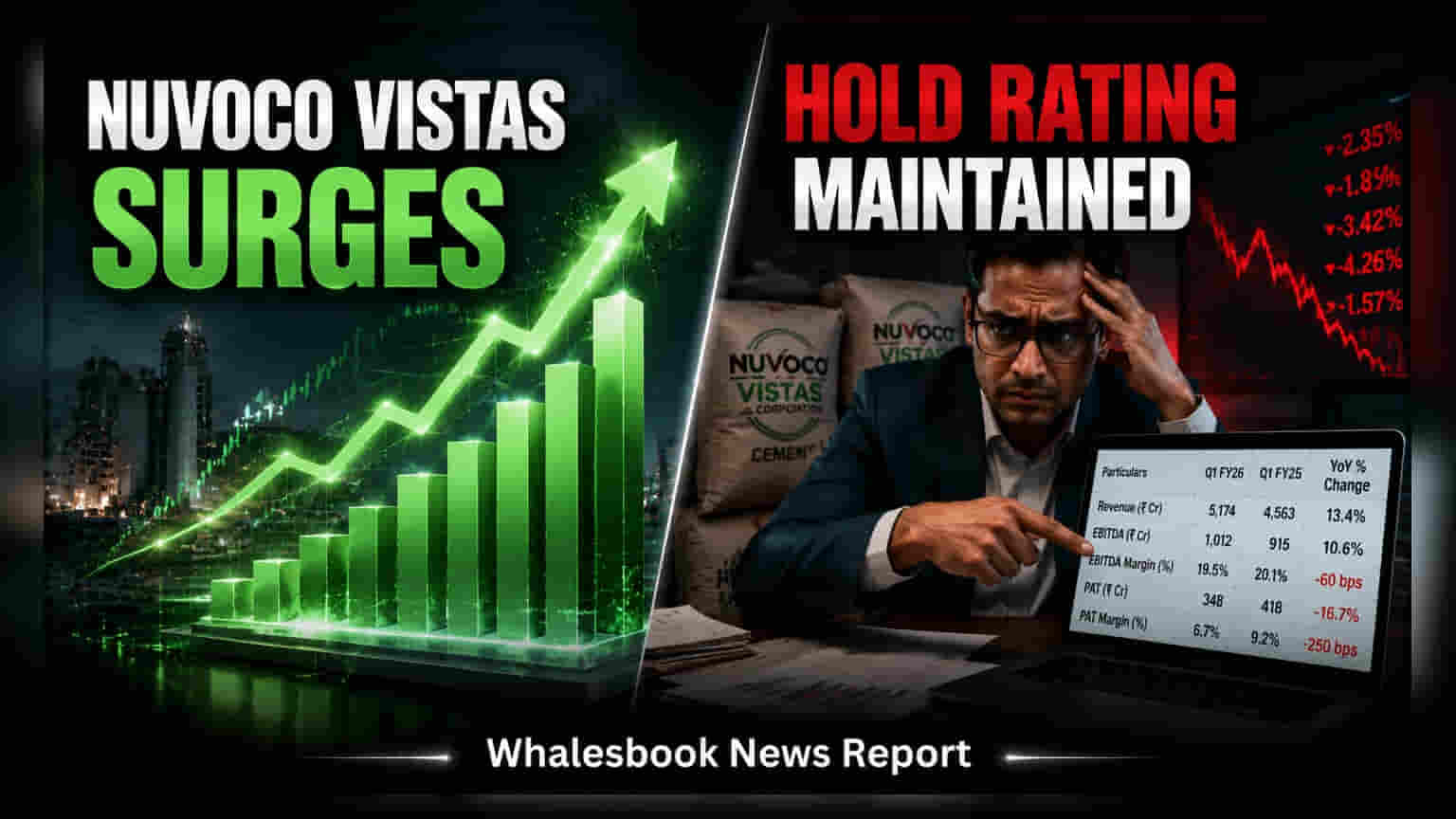

Nuvoco Vistas કોર્પોરેશને Q1FY27 માં અપેક્ષા કરતાં વધુ સારું પ્રદર્શન કર્યું છે, જેમાં EBITDA પ્રતિ ટન **₹1,072** થયો છે. જોકે, ICICI સિક્યોરિટીઝે ઊંચા દેવા (Debt) અને નીચા રિટર્ન ઓન ઇક્વિટી (ROE) ની ચિંતાઓને કારણે 'HOLD' રેટિંગ જાળવી રાખ્યું છે, ભલે તેણે તેની પ્રાઇસ ટાર્ગેટ **₹358** સુધી વધારી દીધી હોય.

Q1FY27 માં ઓપરેશનલ ગેઇન્સ (Operational Gains)

Nuvoco Vistas કોર્પોરેશને નાણાકીય વર્ષ 2027 ની પ્રથમ ત્રિમાસિક ગાળામાં મજબૂત ઓપરેશનલ પ્રદર્શન કર્યું છે, જે ભાવ વધારાને કારણે બજારની અપેક્ષાઓ કરતાં વધુ રહ્યું છે. આ પરિણામો બાદ, ICICI સિક્યોરિટીઝે શેર પર પોતાના આઉટલૂકને અપડેટ કર્યું છે, જેમાં પ્રાઇસ ટાર્ગેટને ₹320 થી વધારીને ₹358 કરવામાં આવી છે, પરંતુ 'HOLD' રેટિંગ જાળવી રાખ્યું છે.

કંપનીએ ત્રિમાસિક ગાળા માટે EBITDA પ્રતિ ટન ₹1,072 નોંધાવ્યો છે, જે પાછલા ત્રિમાસિક ગાળાની સરખામણીમાં 10% નો વધારો અને વાર્ષિક ધોરણે 5% નો વધારો દર્શાવે છે. આ પ્રદર્શન બ્રોકરેજની પ્રારંભિક આગાહી કરતાં 29% વધુ હતું. આ સુધારાનું મુખ્ય કારણ ભાવમાં 7.6% નો ત્રિમાસિક વધારો હતો, જે અપેક્ષિત 3% વૃદ્ધિ કરતાં ઘણો વધારે હતો. આ ઓપરેશનલ સફળતાને કારણે બ્રોકરેજ FY27 અને FY28 બંને માટે EBITDA અંદાજમાં અનુક્રમે 11% અને 7% નો વધારો કર્યો છે.

સ્ટ્રક્ચરલ પડકારો અને માર્કેટ રિસ્ક (Structural Challenges and Market Risks)

તાજેતરના ત્રિમાસિક આંકડા સુધારેલી ઓપરેશનલ કાર્યક્ષમતા દર્શાવે છે, તેમ છતાં વિશ્લેષકો લાંબા ગાળાના આઉટલૂક અંગે સાવચેત છે. ચિંતાના મુખ્ય ક્ષેત્રોમાં કંપનીના બેલેન્સ શીટ, ખાસ કરીને તેના ઊંચા દેવા સ્તરનો સમાવેશ થાય છે, જેમાં FY27 માટે નેટ ડેટ ટુ EBITDA હાલમાં 2.2x રહેવાની ધારણા છે. આ ઉપરાંત, કંપની આશરે 5% ના નીચા રિટર્ન ઓન ઇક્વિટી (ROE) સાથે સંઘર્ષ કરી રહી છે, જે સિમેન્ટ ક્ષેત્રના વધુ કાર્યક્ષમ ખેલાડીઓની સરખામણીમાં તેની આકર્ષકતાને મર્યાદિત કરે છે.

વ્યાપક સિમેન્ટ ઉદ્યોગ પણ અનેક પડકારોનો સામનો કરી રહ્યો છે જે આવનારા ત્રિમાસિક ગાળામાં Nuvoco Vistas ને અસર કરી શકે છે. મુખ્ય ઉદ્યોગ ખેલાડીઓ દ્વારા આક્રમક ક્ષમતા વિસ્તરણને કારણે સ્પર્ધાત્મક તીવ્રતા ઊંચી રહે છે, જે ભાવ નિર્ધારણ શક્તિ પર સતત દબાણ લાવે છે. વધુમાં, કંપનીએ નબળા ચોમાસાની શક્યતા તેમજ વૈશ્વિક ઇંધણના ભાવમાં રહેલી અસ્થિરતાનો સામનો કરવો પડશે, જે ઉત્પાદન ખર્ચને સીધી અસર કરે છે. આ સતત માળખાકીય અને મેક્રો પરિબળો રૂઢિચુસ્ત રેટિંગના મુખ્ય કારણો છે, જે સૂચવે છે કે હાલના દેવા અને રિટર્ન-રેશિયોની મર્યાદાઓને પાર કરવા માટે ઓપરેશનલ સુધારાઓને લાંબા સમય સુધી જાળવી રાખવાની જરૂર છે.

રોકાણકારો શેર પર નજર રાખશે અને દેવું ઘટાડવાની વ્યૂહરચનાઓ તથા મૂડી ખર્ચ યોજનાઓ અંગે મેનેજમેન્ટના ભવિષ્યના નિવેદનો પર ધ્યાન આપશે. અન્ય મુખ્ય નિરીક્ષણોમાં સિમેન્ટ ભાવ વધારાનો ટ્રેન્ડ, EBITDA માર્જિનમાં સતત સુધારો અને કંપની ભારતીય સિમેન્ટ બજારમાં ચાલી રહેલી ક્ષમતા-આધારિત સ્પર્ધાને કેટલી અસરકારક રીતે નેવિગેટ કરી શકે છે તેનો સમાવેશ થાય છે.