Motilal Oswal Securities એ Marico, Kalyan Jewellers અને PN Gadgil Jewellers માટે પોઝિટિવ આઉટલૂક (Positive Outlook) જાહેર કર્યો છે. કંપનીઓ દ્વારા દર્શાવાતી મજબૂત આવક વૃદ્ધિ (Revenue Growth) અને વિસ્તરણ યોજનાઓ (Expansion Plans) આ રિપોર્ટનું મુખ્ય કારણ છે. જોકે, આ પ્રોજેક્શન ભવિષ્યની કમાણી અને બજારની સ્થિતિ પર નિર્ભર રહેશે.

Marico, Kalyan Jewellers અને PN Gadgil Jewellers માટે Motilal Oswal નો હકારાત્મક રિપોર્ટ

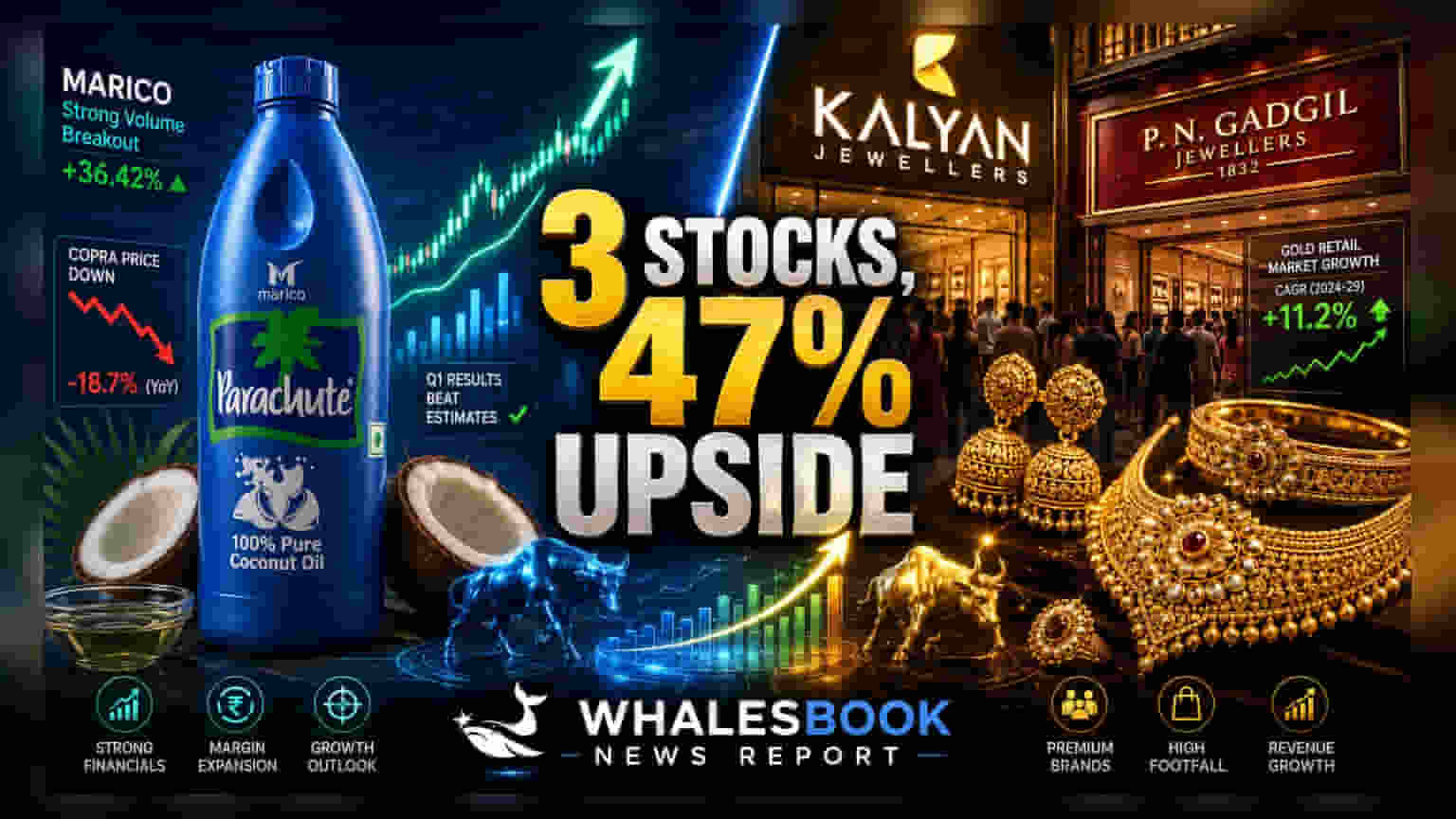

Motilal Oswal Securities એ તાજેતરમાં એક રિપોર્ટ બહાર પાડ્યો છે જેમાં ત્રણ કન્ઝ્યુમર-ફોકસ્ડ (Consumer-focused) કંપનીઓ - Marico, Kalyan Jewellers અને PN Gadgil Jewellers - ના વિકાસની સંભાવનાઓ પર પ્રકાશ પાડવામાં આવ્યો છે. બ્રોકરેજ ફર્મે આ સ્ટોક્સ પર પોઝિટિવ આઉટલૂક (Positive Outlook) જાહેર કરતાં તેના કારણોમાં સ્ટ્રેટેજિક બિઝનેસ ઇનિશિયેટિવ્સ (Strategic Business Initiatives) અને અનુકૂળ કોસ્ટ ટ્રેન્ડ્સ (Cost Trends) ગણાવ્યા છે.

જ્વેલરી સેક્ટરમાં તેજી: Kalyan Jewellers અને PN Gadgil Jewellers ની વિસ્તરણ યોજનાઓ

જ્વેલરી ક્ષેત્રમાં હાલ મજબૂત ગતિવિધિ જોવા મળી રહી છે. Kalyan Jewellers અને PN Gadgil Jewellers બંનેએ નાણાકીય વર્ષ 2027 (FY27) ના પ્રથમ ક્વાર્ટરમાં મજબૂત આવક વૃદ્ધિ નોંધાવી છે. Kalyan Jewellers ની કન્સોલિડેટેડ સેલ્સ (Consolidated Sales) માં વાર્ષિક ધોરણે 38% નો વધારો થયો છે. કંપની તેના ફૂટપ્રિન્ટ (Footprint) નો આક્રમક રીતે વિસ્તાર કરી રહી છે અને ક્વાર્ટરના અંતે 524 ગ્લોબલ શોરૂમ્સ સાથે ઉભરી આવી છે. તેમની 'Shine with India' ઝુંબેશ, જે રિસાયકલ કરેલા સોનાના ઉપયોગને પ્રોત્સાહન આપે છે, તે જૂન 2026 સુધીમાં આવકનો 55% થી વધુ હિસ્સો ધરાવે છે.

PN Gadgil Jewellers એ પણ સમાન સમયગાળામાં 41% ની વાર્ષિક આવક વૃદ્ધિ સાથે મજબૂત ગતિ જાળવી રાખી છે. કંપનીના રિટેલ સેગમેન્ટમાં 56% નો ઉછાળો જોવા મળ્યો, જેમાં 46% સેમ-સ્ટોર સેલ્સ ગ્રોથ (Same-store Sales Growth) નો ફાળો રહ્યો. PN Gadgil હાલ ઉત્તર અને મધ્ય ભારતમાં પોતાનો પગપેસારો વિસ્તૃત કરવા પર ધ્યાન કેન્દ્રિત કરી રહી છે અને FY27 માં 25 નવા સ્ટોર્સ ઉમેરીને કુલ 103 સ્ટોર્સ સુધી પહોંચવાની યોજના ધરાવે છે. રોકાણકારોએ એ નોંધવું જરૂરી છે કે શું આ કંપનીઓ પોતાની ઝડપી સ્ટોર વિસ્તરણ ગતિ જાળવી રાખી શકે છે કે કેમ, જે રોકડ પ્રવાહ (Cash Flow) અથવા ઓપરેશનલ માર્જિન્સ (Operational Margins) પર વધુ પડતું દબાણ લાવ્યા વિના શક્ય બને.

Marico અને કાચા માલના ભાવમાં ઘટાડાનો પ્રભાવ

Marico નો આઉટલૂક આંશિક રીતે મુખ્ય કાચા માલના ભાવમાં નરમાઈ સાથે જોડાયેલો છે. કોપરા, જે તેના Parachute કોકોનટ ઓઈલ (Coconut Oil) વ્યવસાય માટે આવશ્યક છે, તેના ભાવ તાજેતરના ઉચ્ચ સ્તરોથી લગભગ 45% ઘટ્યા છે. આ ઘટાડાને કારણે કંપનીને વોલ્યુમ (Volume) વધારવા માટે પ્રોડક્ટ પ્રાઇસિંગ (Product Pricing) માં સુગમતા મળે છે. Marico મેનેજમેન્ટે FY27 માં EBITDA માર્જિન (EBITDA Margin) માં 150-200 બેસિસ પોઈન્ટ્સ (Basis Points) ના વિસ્તરણનું લક્ષ્યાંક રાખ્યું છે.

કંપની તેના ફૂડ્સ (Foods) અને ડિજિટલ-ફર્સ્ટ બ્રાન્ડ્સ (Digital-first Brands) ને પણ સ્કેલ (Scale) કરવા માંગે છે. આ સાથે, FY27 સુધીમાં ₹15,000 કરોડ અને લાંબા ગાળે FY30 સુધીમાં ₹20,000 કરોડ ની આવક સુધી પહોંચવાનું લક્ષ્ય છે. જ્યારે આ લક્ષ્યાંકો કંપનીની વિકાસ મહત્વાકાંક્ષાને પ્રતિબિંબિત કરે છે, ત્યારે રોકાણકારોએ ધ્યાન રાખવું જોઈએ કે ફાસ્ટ-મૂવિંગ કન્ઝ્યુમર ગુડ્સ (FMCG) ક્ષેત્રમાં સ્પર્ધાત્મક તીવ્રતા આવા સતત માર્જિન વિસ્તરણની મંજૂરી આપે છે કે કેમ.

રોકાણકારો માટે ધ્યાનમાં રાખવા જેવી બાબતો (Investor Monitorables)

આ સ્ટોક્સનું ભવિષ્યનું પ્રદર્શન બ્રોકરેજ અનુમાનો ઉપરાંત ઘણા પરિબળો પર નિર્ભર રહેશે. જ્વેલરી કંપનીઓ માટે, સોનાના ભાવ, ગ્રાહકની માંગ અને નવા સ્ટોર ઓપનિંગ્સની સફળતા નિર્ણાયક રહેશે. Marico માટે, નીચા કોપરા ખર્ચની સ્થિરતા અને તેના નવા ફૂડ પોર્ટફોલિયો (Food Portfolios) ને વિકસાવવાની ક્ષમતા તેના નિર્ધારિત આવક લક્ષ્યાંકોને પહોંચી વળવા માટે ચાવીરૂપ બનશે. આ કંપનીઓ અત્યંત સ્પર્ધાત્મક ક્ષેત્રોમાં કાર્યરત છે જ્યાં બદલાતી ગ્રાહક પસંદગીઓ અને આર્થિક પરિસ્થિતિઓ નફાકારકતાને ઝડપથી અસર કરી શકે છે.